夜雨聆风

夜雨聆风

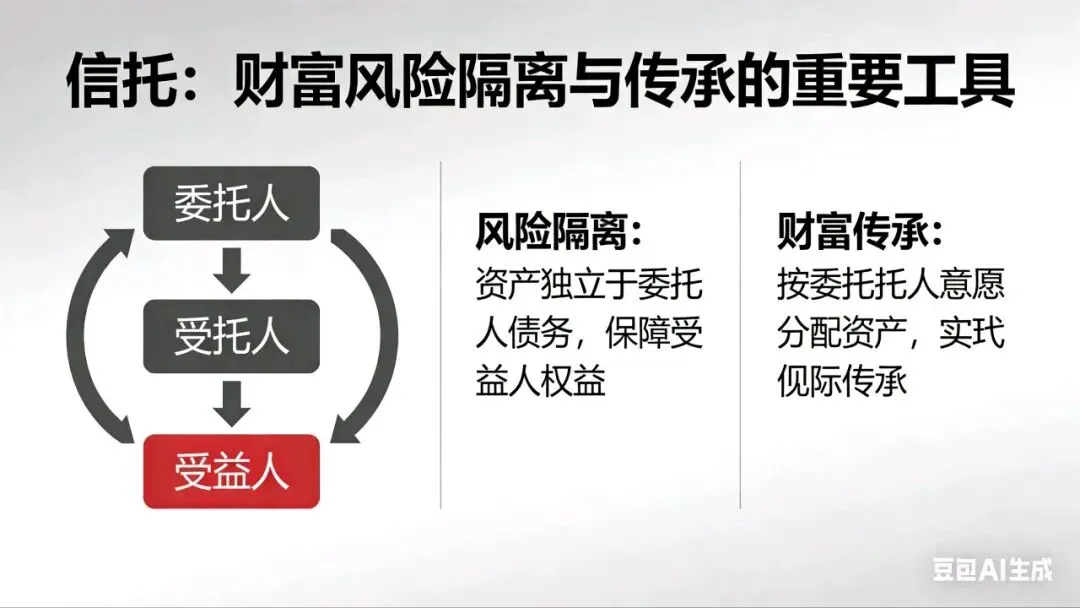

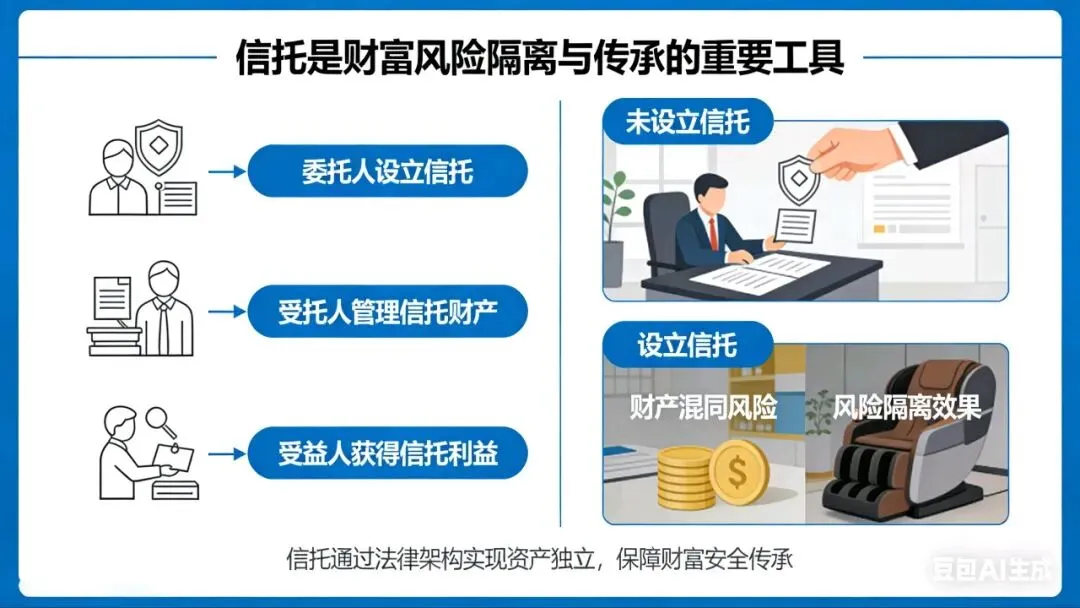

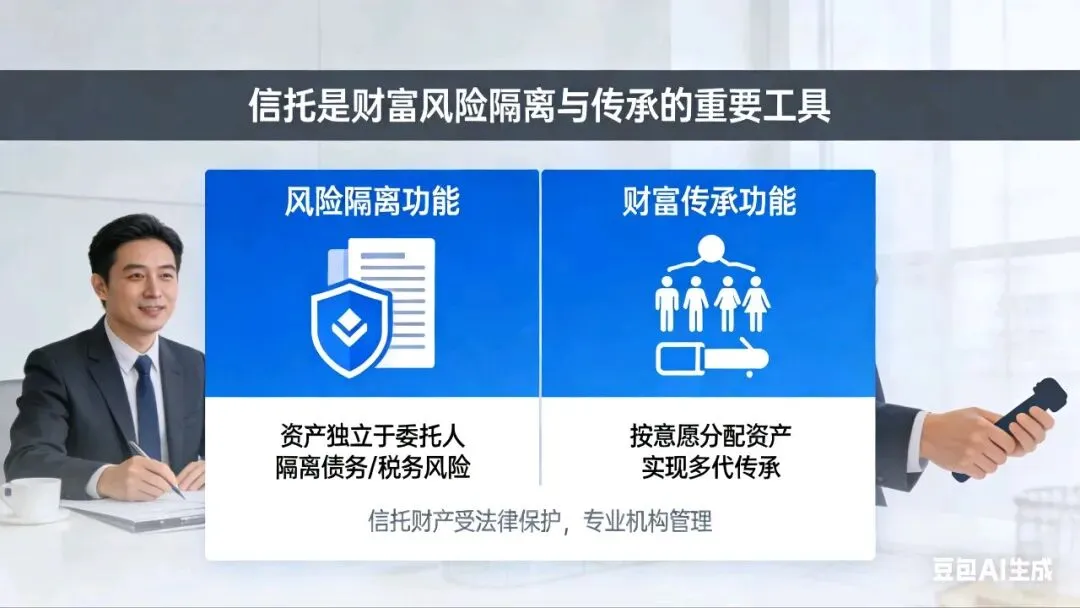

信托是财富风险隔离与传承的重要工具

提到信托,很多人会觉得“离自己很远”,认为这只是高净值人群的专属工具。但实际上,信托的核心价值是“资产安全隔离、定向传承、专业管理”,应用场景早已渗透到个人家庭、企业经营、公益事业等多个维度,适配不同人群的核心需求。

今天,就用一篇文章把信托的核心应用讲透,不管是个人财富规划,还是企业经营助力,看完都能清晰get~

一、个人/家庭财富管理:守住财富,传好资产

这是信托最核心、最贴近大众的应用场景,核心解决“钱怎么保得住、传得好、用得对”的问题,尤其适配中产及以上人群的财富规划需求。

1. 资产传承:定向传递,避免争产纠纷

法定继承中,常常会出现子女争产、财富被挥霍、特殊亲属(非婚生子女、旁系亲属)无保障等问题。而信托可以提前约定受益人、受益比例、受益时间,甚至设置“防挥霍条款”,让财富精准传递到自己想给的人手中。

✅ 案例:父母将房产、股权、现金、保单等资产装入信托,约定子女30岁前仅领取生活费,30岁后才能领取本金,既保障子女基本生活,又防止其年少挥霍,实现财富的平稳传承。

2. 债务隔离:构建“安全资产池”,抵御风险

对于企业主、个体经营者等风险暴露较高的人群,债务隔离尤为重要。只要合法合规将资产装入信托,且设立时无“恶意逃债”行为,后续个人或企业新增债务,信托资产通常不会被用于偿债,实现“家业与企业风险分离”。

✅ 案例:企业主提前将部分现金、保单装入家族信托,即便后期企业经营亏损负债,这部分资产仍能保障家人的基本生活,避免“一夜返贫”。

3. 税务规划:合法降本,适配跨境资产

依托信托架构的灵活性,可通过合理设计主体、受益人与资产所在地,优化遗产税(国内暂未开征,可提前布局)、赠与税、所得税等税负,尤其适合有跨境资产、多国身份的人群。

✅ 案例:高净值人群设立跨境信托,整合海外房产、股权、保单,规避不同国家间的重复征税,降低资产传承时的税务损耗。

4. 婚前财产保护:明确归属,规避婚姻风险

婚前将个人资产(房产、存款、股权、保单)装入信托,约定信托利益的归属边界,即便后续婚姻发生变动,信托资产及收益也不受离婚财产分割的影响,从根源上避免财产纠纷。

✅ 案例:婚前设立信托,资产由信托公司管理,自己领取收益;婚后可约定配偶仅领取部分生活费,核心资产仍归个人或子女所有。

5. 子女财富管理:激励与保障并行

针对无理财能力、心智不成熟的子女,“子女保障信托”能有效避免“富二代挥霍”问题。信托公司按约定定期发放生活费、教育费,还可设置激励条款(如考上大学、创业成功额外分配收益),兼顾保障与成长激励。

6. 养老规划:锁定资产,体面养老

提前将养老金、保单等部分资产装入信托,约定退休后按月/按季领取养老资金;若后期失能、失智,可由信托公司配合监护人管理资产,保障养老生活不受身体状况、他人干预影响,同时预留身后家人的生活保障。

二、企业经营应用:稳控制权,活资产,绑人才

信托不仅能守护个人财富,更是企业经营的“好帮手”,适配企业不同发展阶段的核心需求,助力企业稳定运营、拓宽融资渠道。

1. 股权信托:稳定控制权,助力家族企业传承

很多家族企业面临“股权分散导致控制权旁落”“子女不愿/无力接班”的困境。通过将企业股权装入信托,由信托公司代持并按约定行使投票权、分配分红权,既能守住企业控制权,又能保障企业平稳经营。

✅ 案例:家族企业创始人将51%核心股权装入信托,约定自己在世时掌握投票权,去世后将投票权交给合格子女,分红权分给全体家族成员,实现“控制权不旁落、利益全共享”。

2. 融资增信:盘活存量,拓宽融资渠道

中小企业常常面临“融资难、融资贵”的问题,信托可提供灵活的融资解决方案:要么通过“信托贷款”快速获取资金,要么将应收账款、固定资产装入信托,发行资产支持信托计划,盘活存量资产,快速回笼现金流。

✅ 案例:某中小企业有大额应收账款未收回,将其装入信托后,信托公司提前兑付资金,缓解企业现金流压力,后续由信托公司向欠款方催收。

3. ESOP信托:绑定核心人才,稳定团队

企业做员工持股计划时,可通过信托搭建持股平台,由信托公司代持激励股权。既能避免员工直接持股导致的股权分散、转让混乱,又能通过条款约束员工(如服务满5年解锁全部股权),实现“绑定核心人才、稳定团队”的目标。

三、公益/慈善领域:让公益透明化,长期化

传统公益捐赠常常面临“资金使用不透明、后续管理缺位”的问题,而“公益信托”能完美解决这一痛点,让每一笔善款都能精准落地、长期生效。

捐赠人将资金、资产设立公益信托,指定信托公司为管理人,明确公益用途(助学、扶贫、救灾、环保等),信托公司需按约定管理资金,并定期披露使用明细,同时引入监察人(公益组织、律师)监督,确保资金专款专用。

✅ 案例:某企业家设立1亿元公益信托,约定资金用于资助贫困地区大学生,信托公司负责筛选受助对象、发放助学金,每年公开资金使用情况,让公益目标持续落地,不受捐赠人自身状况变动影响。

四、特殊场景应用:适配特定人群需求

除了上述核心场景,信托还能适配一些特殊需求,为特定人群提供专属保障:

-

特殊人群保障信托:为残障、失能亲属设立信托,按月发放生活费、医疗费,指定监护人监督,避免资产被侵占,保障其长期生活。

-

跨境资产管理信托:整合海外房产、存款、保单、股权,由专业信托公司统一管理,解决跨境资产分散、管理成本高、法律规则不熟悉的问题,兼顾传承与税务优化。

信托的核心优势的是“灵活定制+风险隔离+长期存续”,不同场景的应用逻辑本质上是一致的——按委托人的意愿,让资产安全、精准地实现既定目标。