夜雨聆风

夜雨聆风

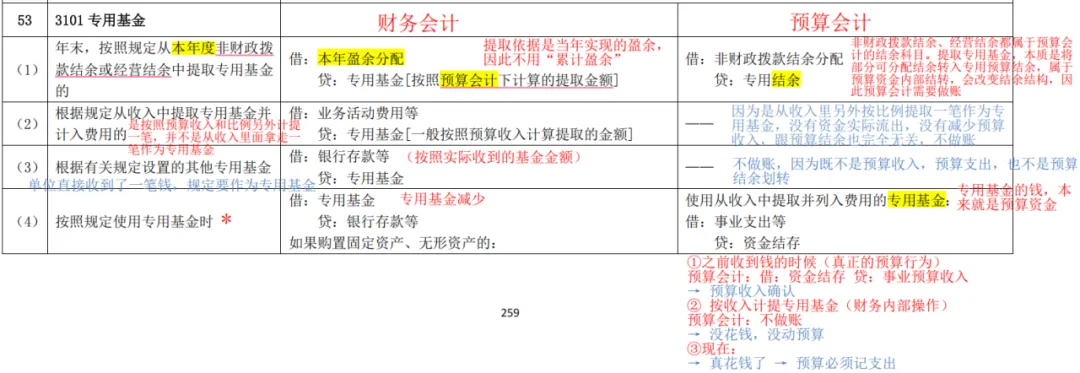

政府会计科目使用说明(含分录解析)|专用基金,专用结余

3101 专用基金(净资产类)

专用基金 贷增借减

一、本科目核算事业单位按照规定提取或设置的具有专门用途的净资产,主要包括职工福利基金、科技成果转换基金等。

二、本科目应当按照专用基金的类别进行明细核算。

专用基金管理应当遵循先提后用、专款专用的原则,支出不得超出基金规模。事业单位应当将专用基金纳入预算管理,结合实际需要按照规定提取,保持合理规模,提高使用效益。专用基金余额较多的,应当降低提取比例或者暂停提取;确需调整用途的,由主管部门会同本级财政部门确定。

本科目期末贷方余额,反映事业单位累计提取或设置的尚未使用的专用基金

关于预算会计是否要做账:

-

不是预算资金 → 哪怕收钱付钱 → 预算不做账

-

是预算资金

-

现金流入 / 流出 → 做账

-

预算结余内部划转 → 做账

-

只计提、不碰钱 → 不做账

(*)为什么提取专用基金计入费用,还能拿出去用?

→不是 “专用基金变成费用”,而是:

为了形成专用基金,确认一笔费用。

举个生活化的例子

这个月工资到账 10,000 元(= 收到事业收入,预算会计已做账)

决定:每个月按收入的 10% 存 “学习基金”,用来以后买书。

第一步:计提学习基金

你在本子上记:

-

这个月要存 1,000 元学习基金

-

同时记:本月多了一笔 “学习准备支出”

这就对应分录:借:业务活动费用 1000

贷:专用基金 1000

👉 重点:钱还在银行卡里,一分没动!只是账上:费用增加、基金增加。

这就是 “从收入提取并计入费用”。

第二步:为什么使用时做账?

过了两个月,真的买书花了 1000→ 银行卡真的少了 1000!

这就叫:使用从收入中提取并计入费用的专用基金

财务会计:借:专用基金 1000

贷:银行存款 1000

预算会计:借:事业支出 1000

贷:资金结存 1000

8301 专用结余(预算结余类)

专用结余 贷增借减

一、本科目核算事业单位按照规定从非财政拨款结余中提取的具有专门用途的资金的变动和滚存情况。

二、本科目应当按照专用结余的类别进行明细核算。

本科目年末贷方余额,反映事业单位从非同级财政拨款结余中提取的专用基金的累计滚存数额