夜雨聆风

夜雨聆风

App Store游戏品类深度分析(一):益智解谜 + 休闲 + 字谜

之前文章是基于谷歌商店的榜单分析,作为美国市场50%+用户群体的苹果商店,也必须安排上,具体爆品游戏的成功之处不在我的分析范畴,自有很多厉害的博主,我更多是基于榜单年度变化趋势,结合国情文化、技术发展,做国别的,群体性特征分析输出,一个事物的成功和失败,必然和它所在生态体系息息相关,每次立项都是在寻找自己合适的生态位,以及合理的商业模式,评估体系。

第一篇选的是iOS游戏生态中体量最大的三个轻度品类:益智解谜、休闲、字谜。三者合计在AS免费榜上占约90个席位、畅销榜约57个席位、双榜产品32个——是iOS游戏生态的绝对主力,这个类型也是我个人最看好的赛道,跟谷歌榜单的判断一样,丰俭由人,包罗万象。

一、三个品类的基本面:一个在扩张,一个在收缩,一个在崛起

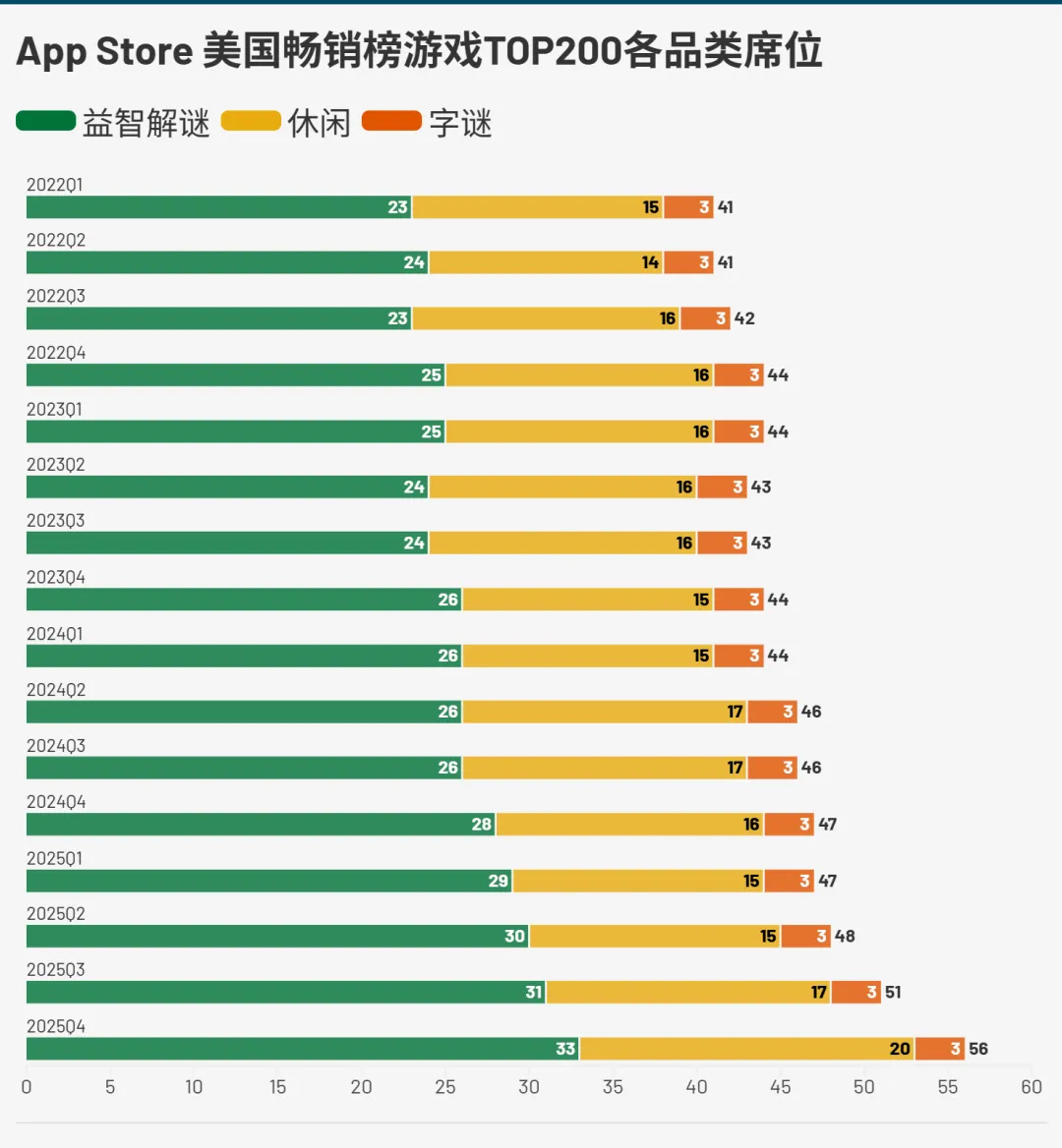

益智解谜:AS游戏品类中最健康的一个。

免费榜席位从31涨到44(年度复合增长率 +9.5%),畅销榜从23涨到33(CAGR +10.0%),两张榜都在扩张——这在整个AS游戏生态中极其稀有,大部分品类的免费榜席位都在缩减。品类渗透率在所有16个品类中排第一(免费22%、畅销17.5%),属于”大品类”,且席位波动极小(CV 0.131,高度稳定)。

综合评分3.78,评级⭐️⭐️⭐️⭐️推荐——在AS 16个品类中排名第二(仅次于卡牌的4.11)。

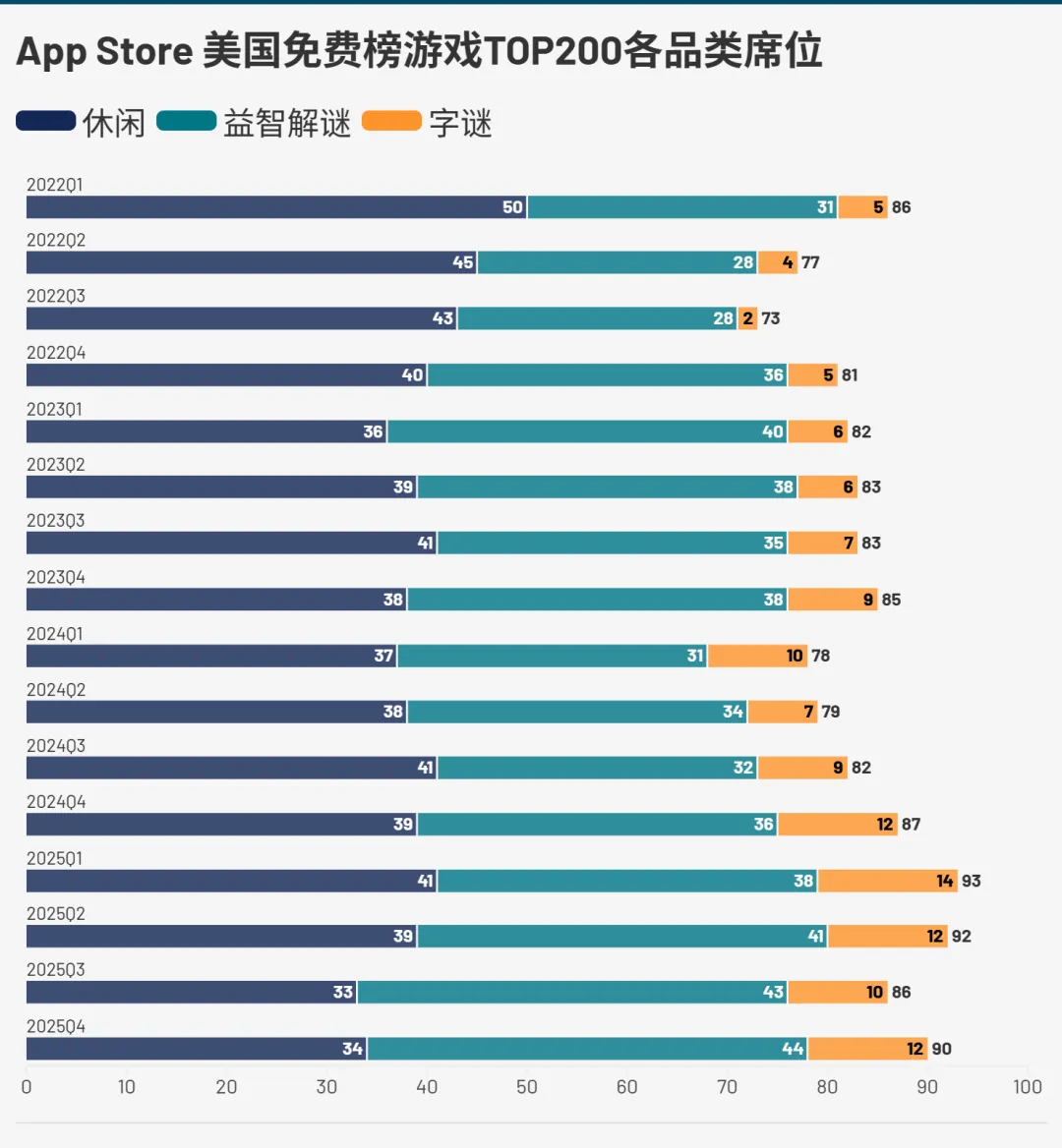

休闲:免费榜在萎缩,但畅销榜在逆势增长。

免费榜席位从50降到34(年度复合增长率 -9.9%),四年丢了16个席位。但畅销榜从15涨到20(CAGR +8.1%),方向完全相反。休闲品类正在从”量大但不赚钱”向”量缩但变现增强”转型。

免费榜的新品占比从35%骤降到12.5%(2025Q4),创新趋势标记为”衰退”。但2025Q4新品竞争力差距为-31.5(老品排名远优于新品),说明新产品进入这个品类的难度在快速上升。

综合评分3.07,评级⭐️⭐️⭐️中性。

字谜:一个正在快速崛起的小品类。

免费榜席位从5涨到12(年度复合增长率 +25.4%),四年增长超过一倍。虽然绝对体量仍然很小(畅销榜只有3-4席),但增速是三个品类中最快的。这个品类在GP端叫”文字”,在AS端是独立品类。

关键信号:新品竞争力差距高达95——新品平均排名16,老品111,新品排名远远优于老品。这是一个新产品可以直接碾压老产品的品类,机会窗口完全打开。但样本量太小(新品仅2个),需要谨慎解读。

综合评分3.28,评级⭐️⭐️⭐️中性。吸金指数只有0.25,变现能力弱是它的明显短板。

二、变现效率:益智解谜为什么在iOS上比GP赚更多

三个品类中最值得深挖的数据差异是益智解谜的变现表现。

AS益智解谜的吸金指数从0.382涨到0.443,变现趋势标记为”增强”。变现效率从1.03涨到1.17(超过1意味着品类在畅销榜上的表现优于免费榜)。双榜产品19个,是AS所有品类中最多的——说明这个品类中大量产品同时具备获客和变现能力。

对比GP端:GP益智的吸金指数是0.312(AS是0.443),双榜产品10个(AS是19个)。同样的品类,iOS端的变现密度几乎是GP的两倍。

这个差距的根源不是品类本身不同,而是iOS用户群体的付费倾向更高。在益智解谜这种用户基数大、付费门槛低的品类上,iOS的付费率优势被放大了——更多用户愿意为去除广告、购买道具、解锁关卡付费。

休闲品类的变现故事更有意思:吸金指数从0.273涨到0.385,四年提升了41%。变现效率从1.107涨到1.22,是三个品类中最高的。这意味着休闲品类虽然免费榜在缩水,但留下来的产品正在变得更能赚钱——典型的”萃取”过程。

字谜品类的变现则是另一个极端:吸金指数0.25,变现效率0.765(低于1,免费榜表现优于畅销榜)。这是一个”有用户但内购变现稍微困难”的品类。TOP3畅销排名均值71.7(排在畅销榜后半段),头部变现能力有限。唯一的亮点是产品在线时长LTV——均值114月、中位126月,说明一旦用户付费,粘性极强。

三、产品格局:谁在这三个品类赚钱

益智解谜的19个双榜产品揭示了四种赚钱模式:

第一种,三消/合并+叙事长线运营:Candy Crush Saga(畅销第4)、Gardenscapes(畅销16)、Homescapes(畅销18)、Match Factory!(畅销15)、Gossip Harbor(畅销8)、Royal Kingdom(畅销7)。这批产品占据了畅销榜前20的大部分位置,是品类变现的绝对主力。

第二种,Sort/分类解谜新势力:Color Block Jam(畅销35)、Screwdom(畅销33)、Goods Puzzle(畅销128)。这是近两年崛起的新赛道,产品形态更轻,但变现设计更激进。

第三种,模拟经营+解谜融合:Township(畅销10)、Tasty Travels(畅销29)。把解谜作为核心循环嵌入经营体验中。

第四种,超休闲入口+变现尝试:Color Blaze Shooter(免费第2但畅销178)、Hexa Away(免费5但畅销189)。免费榜排名极高但畅销排名很低,说明获客能力强但变现设计还没跑通。

休闲的11个双榜产品更加多元:

Royal Match(畅销第2)是整个AS游戏畅销榜的绝对头部。Toon Blast(畅销13)、Pokémon TCG Pocket(畅销19)、Brawl Stars(畅销61)——休闲品类的双榜产品在玩法类型上跨度极大,从三消到卡牌到射击都有。这说明AS对”休闲”的品类界定比GP更宽泛,不能简单等同于”轻度三消”。

字谜只有2个双榜产品: NYT Games(免费59/畅销42)和Solitaire Associations Journey(免费1/畅销80)。NYT Games是一个订阅制产品(The New York Times),它在字谜品类中的存在代表了一种完全不同的商业模式——不靠IAP靠订阅,用户愿意为每日填字游戏付月费。

四、品类生命周期与机会窗口

益智解谜的机会窗口正在打开。

新品竞争力差距从2022年的-32(老品碾压新品)翻转为2025年的+21.3(新品排名优于老品)。这不是小波动——是四年内从”老品统治”到”新品崛起”的结构性翻转。具体到2025年底,15个新品的平均排名是76.5,11个老品是97.8。

存续率在46%左右(偏低),迭代速度54%(每年超过一半产品被替换),说明这个品类的竞争是活跃的、有换血机制的。结合新品竞争力优势,这是一个”进得去、也打得赢”的品类。

休闲品类的窗口正在关闭。

新品竞争力差距在2024年一度转正(+13.3),但2025年骤降到-31.5。2025年底只有4个新品(占比12.5%),且这4个新品的平均排名141.5——几乎全在榜单底部。而17个老品的平均排名是110。

这意味着休闲品类的新进入者不仅数量在减少,质量也在下降。格局正在向”头部老产品+少量能突围的新品”的模式固化。

字谜品类机会窗口完全打开,但样本太小。

新品竞争力差距+95是所有品类中最高的,但新品只有2个、老品6个,样本量不足以支撑强结论。字谜更应该被看作一个”值得关注但还不够成熟”的品类——有信号但还需要更多数据验证。

五、三个品类的对比总结

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

益智解谜是这三个品类中最值得重点关注的:双榜都在扩张、变现在增强、新品窗口在打开、产品多样性高。它在AS上的表现甚至好于GP端的对标品类(AS 3.78 vs GP 3.94,差距很小,但AS的双榜产品数19个远超GP的10个)。

休闲正在经历”量缩价升”的转型:免费榜在失去阵地,但留下来的产品变现能力在增强。对于已经在榜的产品来说是好消息(竞争减少),对于想进入的新产品来说是坏消息(窗口在关闭)。

字谜是一个有潜力但尚未成熟的品类:增速快、机会信号强,但变现能力弱、体量小。适合作为长期观察对象,暂时不适合作为主力方向。

苹果商店一个产品可以有好几个品类标签,也给数据整合分析带来了难度,有一些偏差,只能选择覆盖面较大的类型做整合洞见。

本文数据来源:App Store美区Top 200排行榜(免费+畅销),2022Q1-2025Q4,共16个季度。品类指标基于Framework 5.0计算。

上一篇:谷歌榜单vs 苹果榜单,面对应用-短视频、短剧、ai聊天的进攻,游戏正在节节败退

下一篇:App Store游戏品类深度分析(二):卡牌+桌面+家庭聚会+娱乐场

需要更加详细的数据,可以加关注联系我索取,ღ( ´・ᴗ・` )比心