夜雨聆风

夜雨聆风

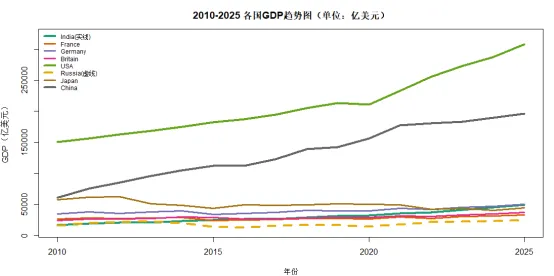

AI+R 时间序列分析世界5大经济国GDP,美国经济不行了?

# 读取数据gdp <- read.table("C:\\Users\\Administrator\\Desktop\\R about\\2010-2025 world gdp.txt", header=T)library(RColorBbrewer)pal<-brewer.pal(8,"Dark2") # 高区分度配色# 设置边距(防止图例溢出)par(mar=c(4,4,3,1),bty="o",lwd=1)# 绘制基础图(以最大值中国为基准)plot(China~Year,data=gdp,type="l",lwd=4, # 线条更粗ylim=c(10000, 320000),col=pal[8],main="2010-2025 各国GDP趋势图(单位:亿美元)",xlab="年份", ylab="GDP(亿美元)")# 依次画线:全部使用 不同线型 + 粗线lines(India~Year,data=gdp,col=pal[1],lwd=4,lty=1) # 实线lines(France~Year,data=gdp,col=pal[2],lwd=3,lty=1)lines(Germany~Year,data=gdp,col=pal[3],lwd=3,lty=1)lines(Britain~Year,data=gdp,col=pal[4],lwd=3,lty=1)lines(USA~Year,data=gdp,col=pal[5],lwd=4,lty=1)lines(Russia~Year,data=gdp,col=pal[6],lwd=4,lty=2) # 虚线 → 区分加拿大lines(Japan~Year,data=gdp,col=pal[7],lwd=3,lty=1)lines(China~Year,data=gdp,col=pal[8],lwd=4,lty=1)# 图例:清晰、不溢出、带线型说明legend("topleft",legend=c("India(实线)","France","Germany","Britain","USA","Russia(虚线)","Japan","China"),col= pal,lwd=c(4,3,3,3,4,4,3,4),lty=c(1,1,1,1,1,2,1,1), # 关键:虚线标俄罗斯cex=0.75,bty="n")

排名第5的是日本,日本在汽车、电子、机器人等领域具有较高竞争力。日本的经济规模也位居全球前列(小日子不可小视);

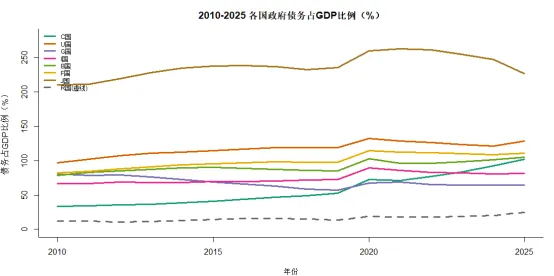

全球主要国家债务率(政府债务 / GDP)呈现发达经济体普遍高企、新兴市场分化、中国与俄罗斯等国相对稳健的格局,2025—2026 年数据显示:日本超 230%、美国约 124%、意大利 137%、法国 117%、英国 103%、中国约 88%、德国 64%、俄罗斯仅 18%。(注:数据来源网络,不一定非常准确)。

一、核心数据概览(2025—2026 年,IMF / 各国官方)

1. 高债务风险区(债务率 > 100%)

- 日本:230%—235%(全球最高),债务规模约 9.8 万亿美元

- 意大利:137%,欧元区最高

- 美国:121%—124%,债务总额超 38 万亿美元(全球第一)

- 法国:117%;

2. 中高债务区(60%—100%)

- 中国:88%(中央 + 地方政府债务)

- 德国:64%(欧元区最稳健)

- 印度:80%+;巴西:91%

- 韩国:49%(2025 年),预计 2030 年升至64%

3. 低债务区(<50%)

- 俄罗斯:18%(G20 最低)

- 沙特、阿联酋:<30%(资源国财政盈余)

二、成因:为何发达经济体债务率更高?

1. 制度与政策惯性

财政扩张常态化:危机(2008、2020)后持续刺激,老龄化、福利支出刚性

低利率环境:长期宽松货币政策,借债成本低,助长债务累积

主权信用优势:美、日、欧凭借高评级,低成本发债,债务外部化(美元霸权)

2. 结构性压力

老龄化:日本、意大利、德国社保支出占比高,财政收支失衡

国防与地缘:北约军费承诺(GDP 5%)挤压欧盟财政空间

经济增速放缓:发达经济体潜在增速低,债务分母扩张乏力

3. 新兴市场分化

中国:债务以内债为主、期限长、可控,中央 + 地方合计约 88%,远低于 G7

资源国:俄罗斯、沙特等靠能源出口维持盈余,债务率极低

脆弱新兴市场:阿根廷、斯里兰卡等外债高、汇率波动,易陷入债务危机

三、风险与影响

1. 高债务国的核心风险

利息挤压:美国利息支出占财政收入22%+,日本超25%,挤压民生与投资

再融资风险:短期债务占比高,利率上行时偿债成本骤增(日本 10 年期国债收益率升至 2.38%)

信用降级:穆迪 2025 年下调美国主权评级(Aaa→Aa1),融资成本上升

经济拖累:紧缩财政抑制增长,陷入 “高债 — 低增长 — 更高债” 循环

2. 全球溢出效应

美元债务周期:美国加息引发全球资本回流,新兴市场外债压力加剧

金融市场波动:主权债风险传导至银行、企业,冲击全球金融稳定

增长放缓:高债务国财政整顿拖累全球总需求

四、各国应对与趋势

1. 高债务国:艰难平衡

日本:依赖央行购债(YCC)维持流动性,2024 年后退出引发收益率上行,偿债压力激增

美国:两党博弈,频繁上调债务上限,无实质财政整顿,CBO 预测 2036 年债务率达120%

欧洲:欧盟《稳定与增长公约》约束,德、法等缓慢减赤,但国防支出增加掣肘

2. 稳健国家:空间与策略

中国:债务率低、内债为主,财政政策空间大,可适度发力稳增长

德国、俄罗斯:保持低债务,抗风险能力强,在全球波动中相对安全

3. 未来趋势(2026—2030)

发达经济体债务率易升难降,美国、日本或继续走高新兴市场分化加剧,资源国稳健,脆弱国风险上升。

全球偿债高峰集中在2026—2027 年,2028 年后或逐步缓解

五、核心结论与启示

债务率无绝对安全线:日本 230% 未爆发危机(内债主导、央行支持);美国 124% 因美元霸权仍具韧性,但不可持续

结构比数字更重要:内债 / 外债、期限、持有人结构、经济增速决定风险

中国优势显著:债务率适中、内债为主、增长韧性强,财政空间充足

全球警示:高债务是长期挑战,需平衡刺激与整顿,避免债务 — 增长恶性循环。