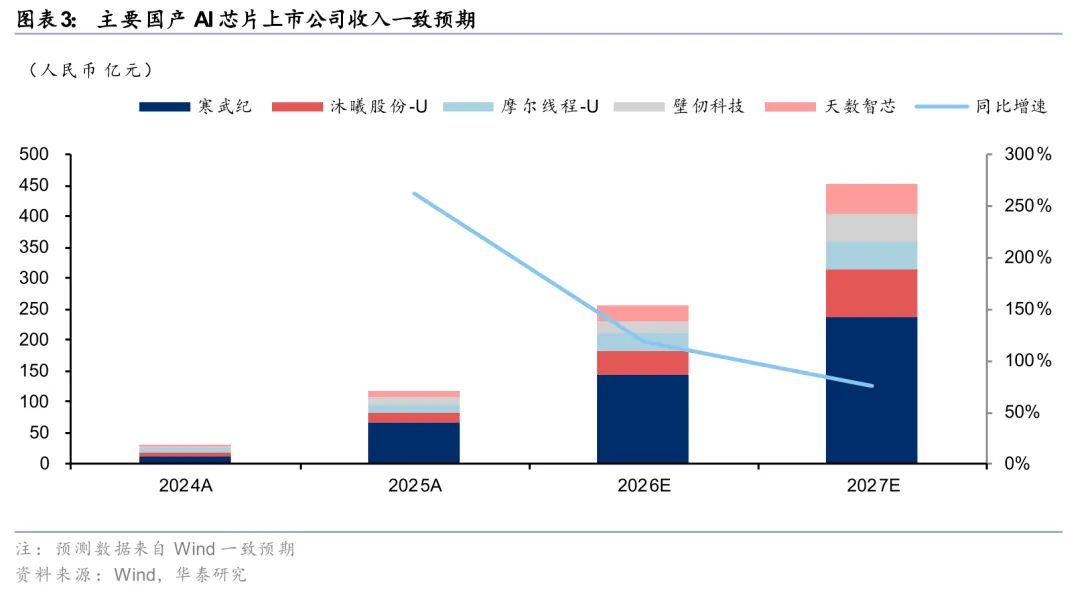

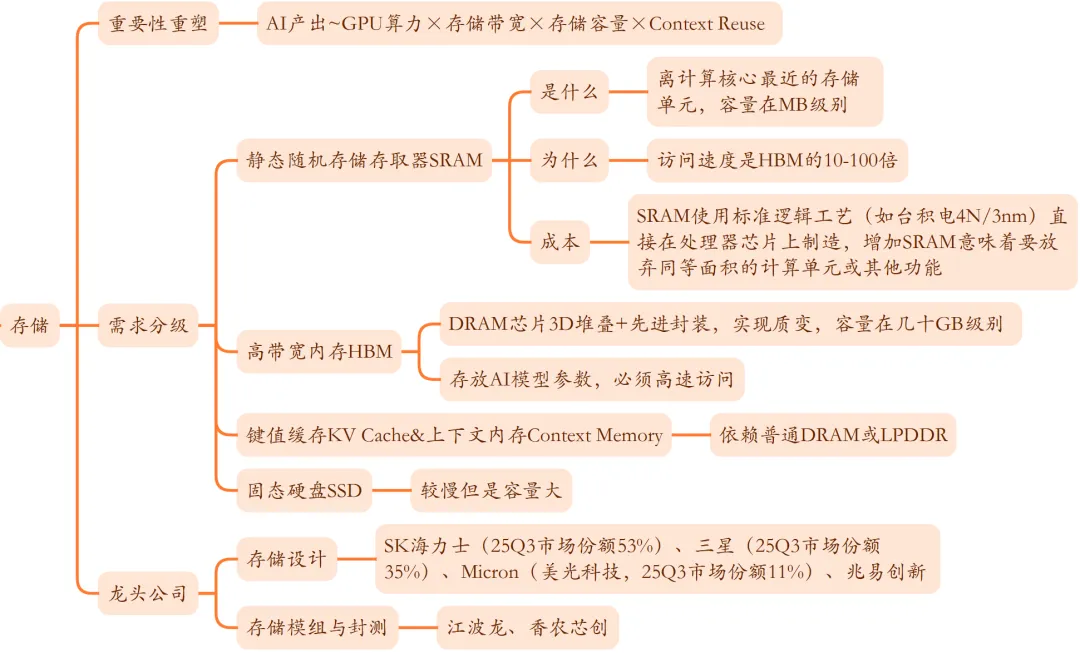

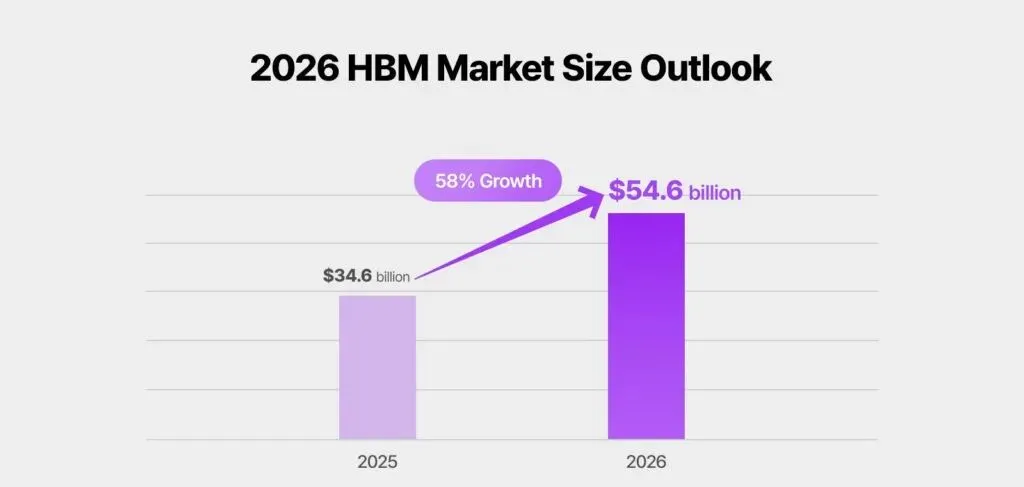

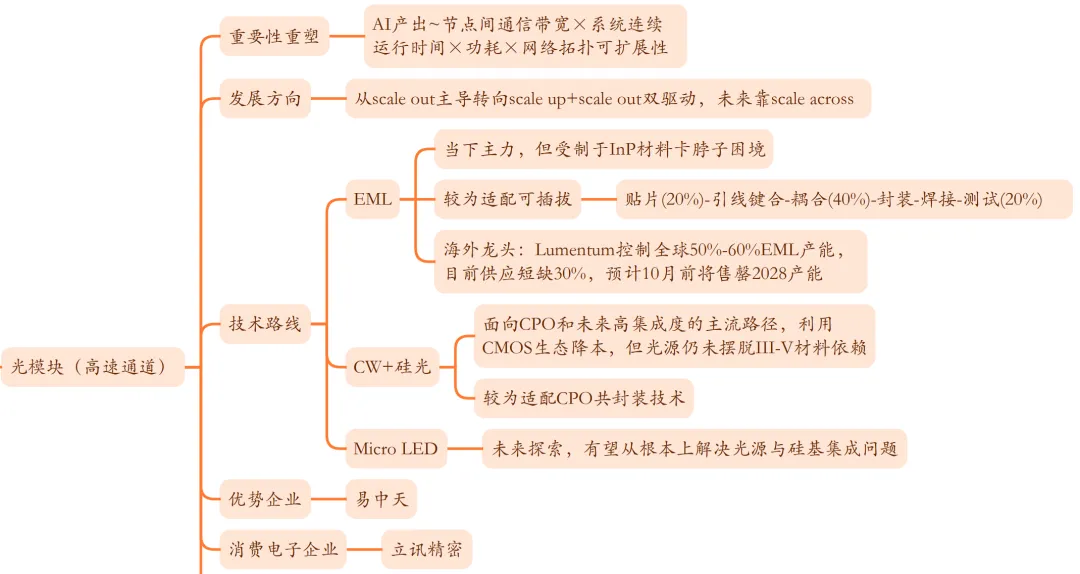

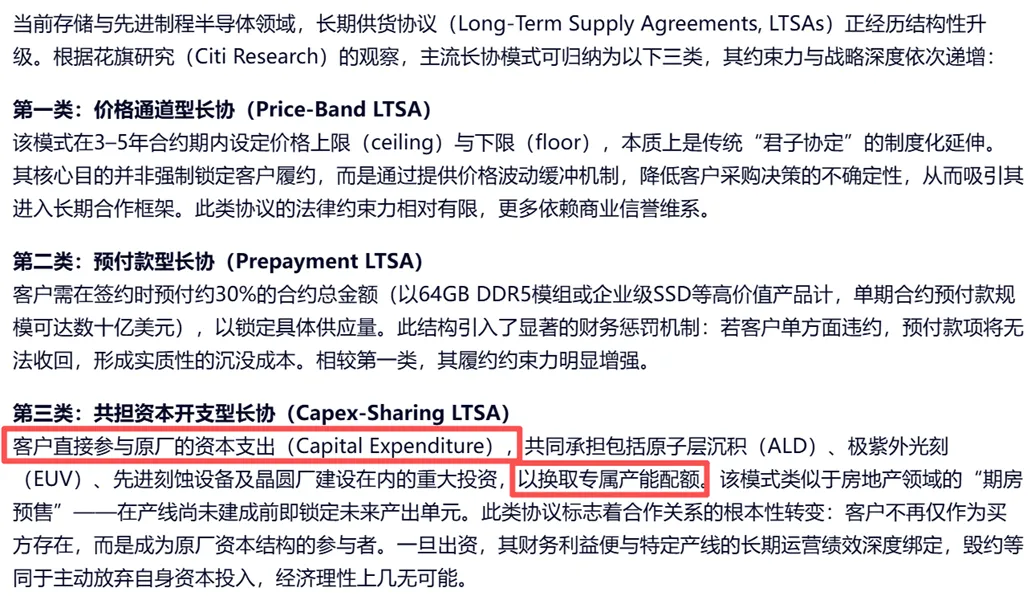

三、存储美银美林对HBM市场规模的预测:四、光模块最后,从个人角度提示一下AI硬件行业可能具备的风险:在科网泡沫(1995–2000)的中后期,许多科技公司通过不断上修盈利预期来合理化其高估值,制造出增长能消化估值的幻觉。其风险在于,盈利预期是基于对未来需求的线性外推,而技术泡沫的需求往往是非线性的、不可持续的。以思科为例:1999年底:股价$70,EPS:$0.64,静态P/E≈109倍。但市场更加关注2000财年预期EPS:$1.00+,远期P/E≈70倍。2000年初:股价$80+,公司上调2001年EPS预期至$1.30+,远期P/E≈60倍。2001年:互联网泡沫破裂,企业IT支出骤降。2001财年实际EPS=$0.36,股价从$80暴跌至$10以下,跌幅超85%。目前,AI硬件产业链的相关公司也在通过大幅上调未来几个季度的营收和利润指引来支撑其高估值。市场同样在用“2027年远期PE30倍”来论证不少公司估值的合理性。不同点在于,一是今天的龙头公司有真实的自由现金流和净利润,而当年很多科网公司从未盈利。二是目前的需求大多来自企业级资本开支,不依赖C端客户,从而更具韧性。但我们依旧认为,如果云巨头因电力、审批或需求不及预期而下调CapEx,那么当前基于“高增长假设”的盈利预期仍然可能被证伪。第一,即使目前云巨头的资本开支已经是天量,但仍有无法支撑AI周期的可能性。此前云巨头多使用内源融资,从2025年起债券融资开始放量,并伴随另类资本融资、杠杆融资、证券化融资等多元的形式。摩根大通测算显示,完整支撑本轮 AI 周期需至少5万亿美元资金。即便叠加企业债务融资,仍存在超1万亿美元的资金缺口,需美国政府财政填补。然而,2025年末美国政府明确表示不会为AI巨头提供“联邦救助”,之后政府资金缺位带来的建设停滞风险可能逐步暴露。第二,资本开支对应的数据中心建设进度可能因土地约束、审批效率等因素而不及预期。2026年美国数据中心建设进度大幅滞后,近半规划产能面临延期或取消风险。根据Sightline Climate2026年数据中心展望报告,美国2026年计划上线的16GW数据中心产能,仅5GW当前处于施工阶段,剩余11GW仍停留在宣布阶段且无开工迹象,而数据中心常规建设周期为12-18个月,按期落地需建设进度大幅提速。2027年美国规划21.5GW数据中心产能,仅6.3GW开工建设,推进速度远低于预期;2028至2032年规划的37GW产能无明确完工日期,仅4.5GW启动施工,电力约束与电网不稳定性为长期项目蒙上阴影。第三,预付定金的订单依旧有违约风险。一方面,头部云服务厂商有较强议价权,在市场环境极端变化时,可提出订单部分取消、交付周期延期等调整要求,而上游供应商通常处于被动接受地位。从订单履约机制来看,行业内普遍采用的订单预付款比例通常在10%-30%区间。当订单违约成本低于持有成本与快速贬值损失时,仍将导致其取消订单。另一方面,复盘科网泡沫发现,在部分物料极度紧缺时,下游客户为确保自身项目按期交付,一定程度上会存在“超额下单”行为,即“只能拿到70%的货,所以会下100%甚至更多的订单来对冲风险”。这在短期内会放大市场对需求的感知。但市场这一次也发生了一些变化。以存储为例,市场开始出现一些新的“长协订单”形式。下一步观察关键细分领域当中,客户共担资本开支型长协的出现情况(进一步明确相关标的盈利预期)、出货周期与出货量与指引是否匹配。

夜雨聆风

夜雨聆风