夜雨聆风

夜雨聆风

AI 算力的“网线”进入涨价周期

图:AI算力拉动高速光模块需求

如果说GPU 是 AI 数据中心的发动机,那么光模块就是把这些发动机连成一台超级机器的高速神经。当一个 AI 集群里有成千上万张 GPU,要把训练数据、参数、梯度、推理请求在服务器和交换机之间高速搬运,网络就变成了算力的一部分。这就是800G、1.6T 光模块重要的原因。

本文想用科普的方式讲清楚四件事:光模块受益于AI 的核心驱动力;一只光模块里面 TOSA、ROSA、DSP、硅光、LPO 各自承担的角色;产业链价值量集中在哪里;最后再看看中际旭创、新易盛、天孚通信(易中天)。

一、AI 算力拉动下的需求抬升🔝

AI服务器不是孤立工作的。大模型训练和推理需要大量 GPU 组成集群,GPU 之间、服务器之间、交换机之间都要传输海量数据。当集群规模变大,网络带宽跟不上,GPU就会等数据。芯片再贵,如果数据传不过来,也会出现算力利用率下降。

所以AI 数据中心有一个很朴素的逻辑:算力越强,网络越不能拖后腿。

过去100G、200G、400G 能满足很多云计算场景,但 AI 集群开始把端口速率推向 800G,并继续向 1.6T 演进。TrendForce 预计,800G 及以上光模块在全球出货占比将从 2024 年的 19.5% 提升到 2026 年超过 60%,成为 AI 数据中心的标准组件之一。

“光模块已经从“网线配件”升级成AI 集群能否高效运转的带宽基础设施。”

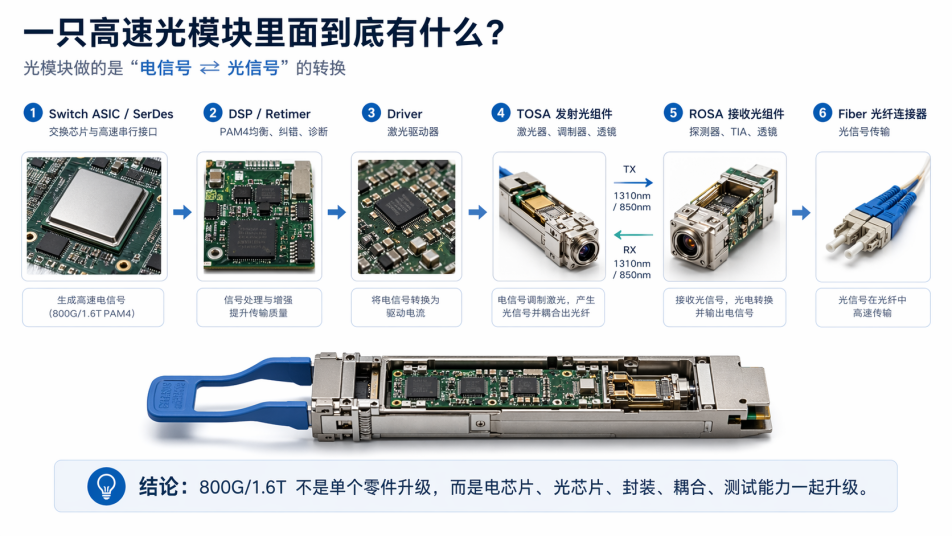

二、光模块的内部结构

光模块的核心工作,是完成“电信号”和“光信号”的转换。交换芯片输出的是电信号,光纤里跑的是光信号。光模块插在交换机或网卡上,一边接收来自芯片的高速电信号,一边把它转换成光信号送进光纤;接收方向则反过来,把光信号还原成电信号。

图:高速光模块内部结构和信号路径

一个高速光模块大致可以拆成几类东西:

|Switch ASIC / SerDes(交换芯片和高速串行接口):这是信号的源头。交换芯片通过SerDes 把高速电信号送到光模块。

|DSP(Digital Signal Processor,数字信号处理器):它负责PAM4 信号均衡、时钟恢复、前向纠错和链路诊断。高速光模块不是简单“亮一下激光”就行,信号在高速电路和光路里会失真,DSP 的作用就是把信号重新整理干净。

|Driver(激光驱动器):它把DSP 或 SerDes 的电信号放大、整形,用来驱动激光器或调制器。

|TIA(Transimpedance Amplifier,跨阻放大器):接收端光电探测器产生的是很微弱的电流信号,TIA负责把它放大成后续电路能处理的电压信号。

|TOSA(Transmitter Optical Sub-Assembly,发射光组件):这是发光端,里面通常包括激光器、调制器、透镜、隔离器等,用来把电信号变成光信号。

|ROSA(Receiver Optical Sub-Assembly,接收光组件):这是收光端,里面包括光电探测器、透镜、TIA等,用来把光信号变回电信号。

|硅光(Silicon Photonics, SiPh):它不是一个单独零件,更接近一条把光学器件集成到硅基芯片上的技术路线。硅光的价值在于小型化、规模制造、降低封装复杂度和功耗,尤其适合800G、1.6T 这类高速场景。

所以,高速光模块真正难的地方,在于很小的模块里同时把电芯片、光芯片、光器件、热设计、封装、测试和可靠性全部做好。

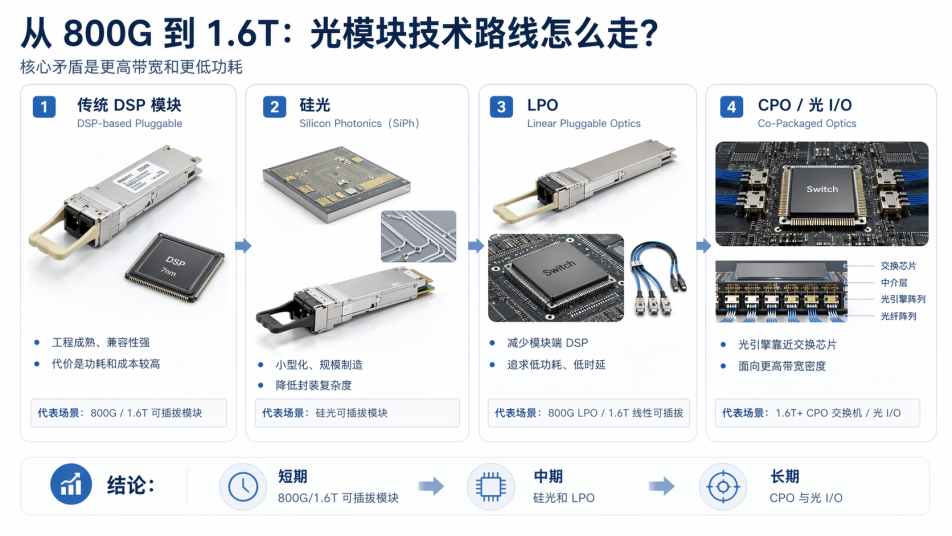

三、800G 和 1.6T 的难点

800G和1.6T 的本质,是每个端口传得更快。以800G 为例,常见方案可以理解为 8 条 100G 通道,或者 4 条 200G 通道。1.6T 则继续把总带宽翻倍。问题是,速率越高,信号越脆弱,功耗越大,散热越难,测试和良率也越难。

图:800G/1.6T光模块技术路线对比

行业随后演化出几条不同的技术路线。

|第一条是传统DSP 模块。DSP 做信号处理,工程成熟、兼容性好,是 800G/1.6T 可插拔模块量产的主流路径。缺点是 DSP 带来功耗和成本压力。

|第二条是硅光。硅光把调制器、波导、探测器等集成到硅基平台上,适合高通道数、高速率和规模制造。Coherent展示过基于硅光的 1.6T DR8 模块,并使用 Marvell Ara 3nm 1.6T PAM4 DSP,目标是降低 1.6T 模块功耗。

|第三条是LPO(Linear Pluggable Optics,线性可插拔光模块)。LPO 的思路是减少或绕开模块端 DSP,把部分信号处理压力交给交换芯片和系统端,追求低功耗、低时延和低成本。代价是系统协同要求更高,链路余量更紧。

|第四条是CPO(Co-Packaged Optics,共封装光学)。CPO 把光引擎靠近甚至集成到交换芯片旁边,缩短电连接距离,面向更高带宽密度。它很重要,但更偏中长期架构演进,短期主战场仍是可插拔 800G/1.6T。

如果把2026 年 3 月 OFC 前后的官方发布放在一起看,行业节奏其实已经更清楚了。Marvell 在 2026 年 3 月 12 日的新闻稿里提到,Ara 3nm 1.6T 光 DSP 已经开始向全球客户大规模出货,说明 1.6T 不再只是样品阶段。Broadcom 在 2026 年 3 月 11 日发布了 400G/lane 光 DSP 与 102.4Tbps Tomahawk 6 交换芯片,把下一代 AI 网络的电光接口继续往上推。Coherent 则在 2026 年 3 月 17 日宣布会在 OFC 2026 展示 1.6T、3.2T 以及更高带宽的多路线可插拔方案,覆盖硅光、InP 和 VCSEL。几家头部公司的动作放在一起,说明 800G 仍在放量,1.6T 已经进入更明确的量产推进阶段,而更远端的 3.2T 和 400G/lane 也开始从概念走向路线图。

“短期看,800G/1.6T可插拔模块是主线;中期看,硅光和 LPO 会提高渗透率;长期看,CPO 和光 I/O 可能重塑交换芯片和光模块的边界。”

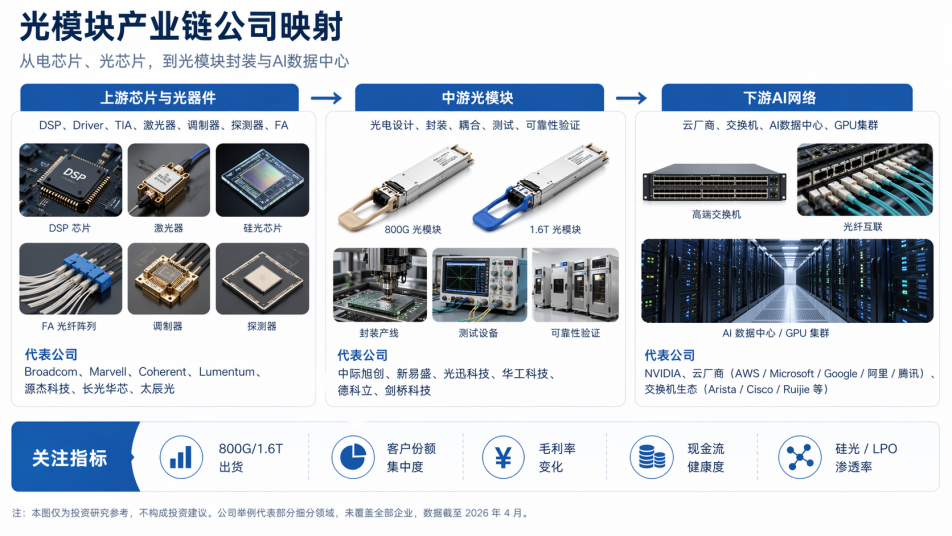

四、产业链价值量分布

图:光模块产业链和代表公司

光模块产业链可以分三层看。

|上游是芯片和光器件。包括DSP、Driver、TIA、激光器、调制器、探测器、FA、透镜、滤波片、隔离器等。这个环节决定性能、功耗和成本。海外代表包括 Broadcom、Marvell、Coherent 等;国内天孚通信更偏上游光器件和光引擎平台。

|中游是光模块厂商。它们负责光电设计、高速封装、耦合、测试、可靠性验证和规模交付。这里的核心,在于产品定义、客户认证、供应链管理和良率的综合能力。中际旭创、新易盛就是这一层的代表。

|下游是云厂商、交换机生态和AI 数据中心。AI CAPEX 决定需求强度,端口速率升级决定产品结构,客户认证决定份额。光模块厂商最终赚的是 AI 集群升级中的“带宽增量”和“产品代际升级”。

这条产业链最值得跟踪的指标包括:800G/1.6T出货节奏、硅光和 LPO 渗透率、客户集中度、毛利率、存货、经营现金流、海外产能和地缘风险。

五、美国和中国的比较优势

美国的优势在于底层芯片、系统定义和大客户生态。

DSP交换芯片、网络架构和云厂商需求,大量掌握在海外龙头手里。Broadcom、Marvell、NVIDIA、Coherent等公司决定了很多关键技术路线和生态节奏。比如 Marvell 的 PAM4 DSP 覆盖 100G 到 1.6T,面向 AI 和云数据中心光互连;Broadcom 在 200G/400G per lane DSP 和 CPO 方向持续推进。

中国的优势在于制造、封装、交付和成本效率。光模块也不是纯芯片生意,它同样依赖精密制造、光学耦合、测试良率、快速交付和客户响应。中际旭创、新易盛这类中国厂商能够在全球高速光模块市场占据重要位置,靠的是工程能力和规模交付能力的综合积累。

这也是光模块行业有意思的地方:底层芯片和部分光芯片仍有海外约束,但模块封装和交付环节,中国厂商已经具备很强全球竞争力。

六、三家核心公司的位置分层

图:中际旭创、新易盛、天孚通信财务与位置对比

中际旭创:高速光模块龙头。

公司主要做高端光通信收发模块。2025年营收 382.4 亿元,同比增长 60.25%;归母净利润 107.97 亿元,同比增长 108.78%。2026 年一季度,公司营收 194.96 亿元,同比增长 192.12%;归母净利润 57.35 亿元,同比增长 262.28%。这说明 AI 光模块需求已经非常直接地反映到财务报表里。

对中际旭创,核心跟踪点是:1.6T是否持续放量、800G 价格和毛利率是否稳定、客户份额是否保持、存货和现金流是否健康。

新易盛:高速光模块弹性选手。

公司2025 年实现营业收入 248.42 亿元,同比增长 187.29%;归母净利润 95.32 亿元,同比增长 235.89%;经营活动产生的现金流量净额 77.01 亿元,同比增长 1101.57%。2026 年一季度,公司实现营业收入 83.38 亿元,同比增长 105.76%;归母净利润 27.80 亿元,同比增长 76.80%;经营活动产生的现金流量净额 6.84 亿元,同比增长 243.71%。正式年报和一季报已经把高速光模块放量、利润释放和现金回流的强弹性反映出来。

对新易盛,核心跟踪点是:新客户导入、800G/1.6T产能释放、硅光/LPO 产品进展,以及在高增长阶段毛利率、现金流和扩产节奏能否继续匹配。

天孚通信:光器件和光引擎平台。

公司不只是简单的光模块整机厂,更偏上游高精密光器件、光引擎和封装能力。2025年公司营收 51.63 亿元,同比增长 58.79%;归母净利润 20.17 亿元,同比增长 50.15%;经营现金流 18.68 亿元,同比增长 48.0%。2026 年一季度,公司实现营业收入 13.30 亿元,同比增长 40.82%;归母净利润 4.92 亿元,同比增长 45.79%;经营活动产生的现金流量净额 1.82 亿元,同比下降 37.92%。这说明公司在高景气周期里仍保持较强盈利能力,但现金流节奏和扩产匹配度也需要继续跟踪。

对天孚通信,核心跟踪点是:光器件平台化能力、光引擎/CPO预期、海外产能释放、前五大客户集中度,以及毛利率能否维持高位。

核心公司财报数据表

|

公司 |

期间 |

营收 |

归母净利润 |

经营现金流/备注 |

|

中际旭创 |

2025 |

382.4亿元,同比+60.25% |

107.97亿元,同比+108.78% |

经营现金流108.96亿元,同比+244.31% |

|

中际旭创 |

2026Q1 |

194.96亿元,同比+192.12% |

57.35亿元,同比+262.28% |

经营现金流33.68亿元,同比+55.6% |

|

新易盛 |

2025 |

248.42亿元,同比+187.29% |

95.32亿元,同比+235.89% |

经营现金流77.01亿元,同比+1101.57% |

|

新易盛 |

2026Q1 |

83.38亿元,同比+105.76% |

27.80亿元,同比+76.80% |

经营现金流6.84亿元,同比+243.71% |

|

天孚通信 |

2025 |

51.63亿元,同比+58.79% |

20.17亿元,同比+50.15% |

经营现金流18.68亿元,同比+48.0% |

|

天孚通信 |

2026Q1 |

13.30亿元,同比+40.82% |

4.92亿元,同比+45.79% |

经营现金流1.82亿元,同比-37.92% |

这组数据体现了光模块链条的景气弹性:中际旭创已经从年报到一季报连续高增,说明800G/1.6T 放量正在进入报表;新易盛的正式年报和一季报进一步确认了高速产品放量、利润释放和现金流改善;天孚通信的一季报则说明上游高价值器件平台仍在增长通道中,只是现金流波动和扩产节奏同样值得跟踪。

补充:其他不能漏看的关键公司

除了中际旭创、新易盛、天孚通信,光模块产业链还有几类公司不能漏看。

国内模块和器件端,光迅科技、华工科技、德科立、剑桥科技等都处在光通信模块或器件链条中;太辰光偏光纤连接器和无源器件;源杰科技、长光华芯更偏激光器和光芯片环节;仕佳光子、光库科技等可作为硅光、无源器件和光学元件方向的观察样本。

海外方面,Coherent、Lumentum更偏激光器、光器件和模块能力;Broadcom 和 Marvell 则在交换芯片、DSP、PAM4 和高速互连生态中有更强系统定义权。看光模块不能只看模块厂,也要看 DSP、激光器、硅光平台、连接器和交换芯片生态。

更完整的跟踪框架是:模块厂看客户份额和800G/1.6T 出货;上游器件看激光器、FA、透镜、探测器;电芯片看 DSP/Retimer/SerDes;海外龙头看技术路线和客户标准。

七、光模块的长期主线

光模块不是AI 产业链里最显眼的环节,但它是非常典型的“卖铲人”。

GPU越多,服务器越多,交换机越多,数据就越要高速流动。AI 集群本质上是一张巨大的高速网络,光模块就是这张网络里最关键的光电转换节点。

“短期看,800G/1.6T是主线;中期看,硅光和 LPO 提升渗透率;长期看,CPO 和光 I/O 会改变网络架构。”

投资上,不能只看“AI光模块”四个字。真正要看的,是客户认证、产品代际、出货节奏、毛利率、现金流和供应链瓶颈。

“AI算力越往上走,光模块越从“网络配件”变成“算力基础设施”。它连接的不是机器,而是 AI 时代的算力密度和资本开支。”

投资免责声明

本文仅用于产业研究、技术科普和公开资料整理,不构成任何投资建议、证券推荐或买卖依据。文中提及公司仅作为产业链案例分析,不代表对其股价、业绩或投资价值作出判断。相关产业仍存在订单兑现、客户认证、技术路线变化、毛利率波动、资本开支周期、客户集中度、海外贸易政策和市场估值波动等风险。投资者应结合自身风险承受能力,独立判断并谨慎决策。

主要资料来源

-

TrendForce:Google’s High-Speed Interconnect Architecture to Push 800G+ Optical Transceiver Share Past 60% by 2026。

-

Marvell:PAM4 Optical DSPs、1.6Tbps LPO Chipset。

-

Broadcom:Optical Connectivity for AI Infrastructure、200G/400G per lane DSP/CPO相关发布。

-

Coherent:Silicon Photonics Based 1.6T Transceiver Modules。

-

Marvell:2026-03-12《Marvell Ushers In the 1.6T Era with Expanded Optical DSP Platform Portfolio》。

-

Broadcom:2026-03-11《Broadcom Delivers Industry’s First 400G/lane Optical DSP for Next-Generation AI Networks》与《Broadcom Announces Tomahawk 6 – Davisson, the Industry’s First 102.4-Tbps Ethernet Switch》。

-

Coherent:2026-03-17《Coherent Demonstrates Technologies for Next-Generation Pluggable Transceiver at OFC 2026》。

-

中际旭创:2025年报、2026 年一季报及公开披露。

-

新易盛:2025年报、2026 年一季报及公开披露。

-

天孚通信:2025年报、2026 年一季报及公开披露。