夜雨聆风

夜雨聆风

AI没有只带火GPU,它正在重估一个更不起眼的行业 — 被动器件,正在从“低价耗材”变成硬件供应链里的关键变量

过去几年,半导体行业最拥挤的叙事是先进制程、HBM、CoWoS、PCB、CCL和光模块。但在这些更显眼的环节背后,还有一个长期被低估的行业,正在发生变化。

它不是主芯片,也不是高速互连。它通常单价不高,存在感不强,却几乎无处不在。这个行业,就是被动器件。

电容、电阻、电感、磁珠、钽电容、薄膜电容——它们过去常被视为“BOM里的基础件”,采购逻辑也长期围绕成本、交期和替代料管理展开。

但AI服务器出现之后,事情开始变得不同。

AI没有只是增加GPU数量。它真正改变的是整套硬件系统的电源密度、瞬态电流、散热压力和可靠性要求。于是,被动器件从一个相对平稳的库存周期品,开始进入新的结构性分化阶段。

一、这不是全面短缺,而是结构性紧张

先说结论:被动器件行业并没有进入2017-2018年那种全面涨价周期。

更准确的判断是:低端标准料号仍然偏平稳,高端AI料号开始变紧。

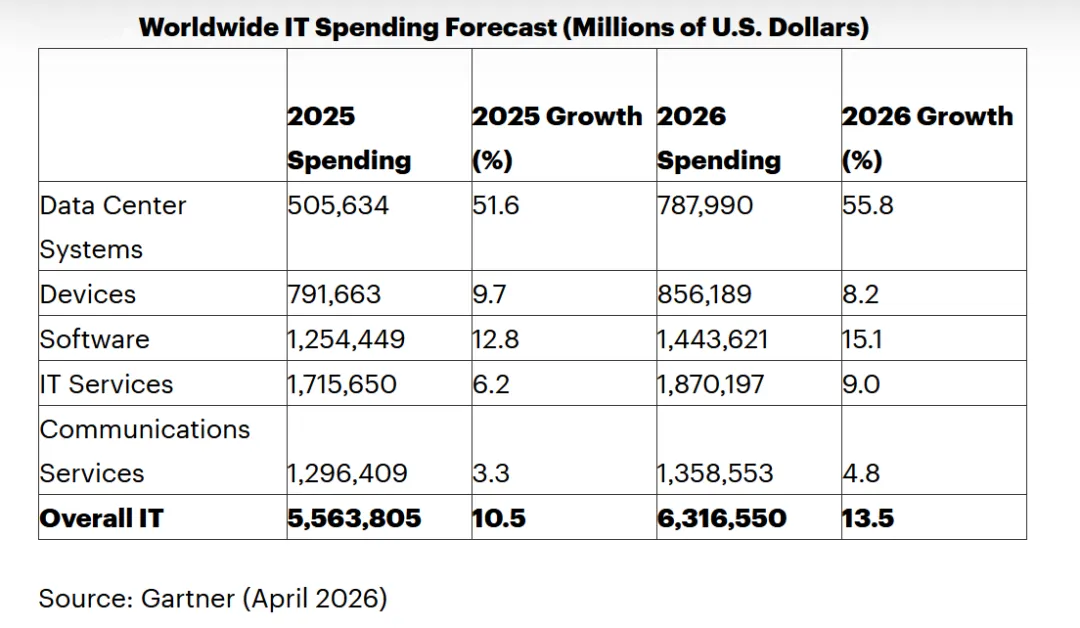

Gartner预计,2026年全球IT支出将达到6.31万亿美元,同比增长13.5%;其中数据中心系统是增速最快的类别,相关支出预计同比增长55.8%。这说明AI基础设施仍是当前硬件产业链最明确的需求主线之一。

TrendForce也预计,2026年AI服务器出货量将同比增长约28%,且ASIC服务器的增长动能可能强于GPU服务器。与此同时,AI相关订单优先占用部分供应链资源,已经对通用服务器零部件交期产生影响。

这对被动器件的意义很直接。

服务器功耗越高,电源设计越复杂;电流变化越剧烈,对去耦、滤波、稳压、抗噪和瞬态响应的要求越高。于是,MLCC、低阻值电阻、功率电感、磁珠、钽电容等元件的价值不再只是“有没有”,而是“能不能稳定支撑高功率系统”。

过去,被动器件是成本项。现在,它开始变成可靠性项。

二、MLCC的故事,不是简单涨价,而是用量升级

MLCC是被动器件里最重要的品类之一,也是观察行业景气度的核心窗口。

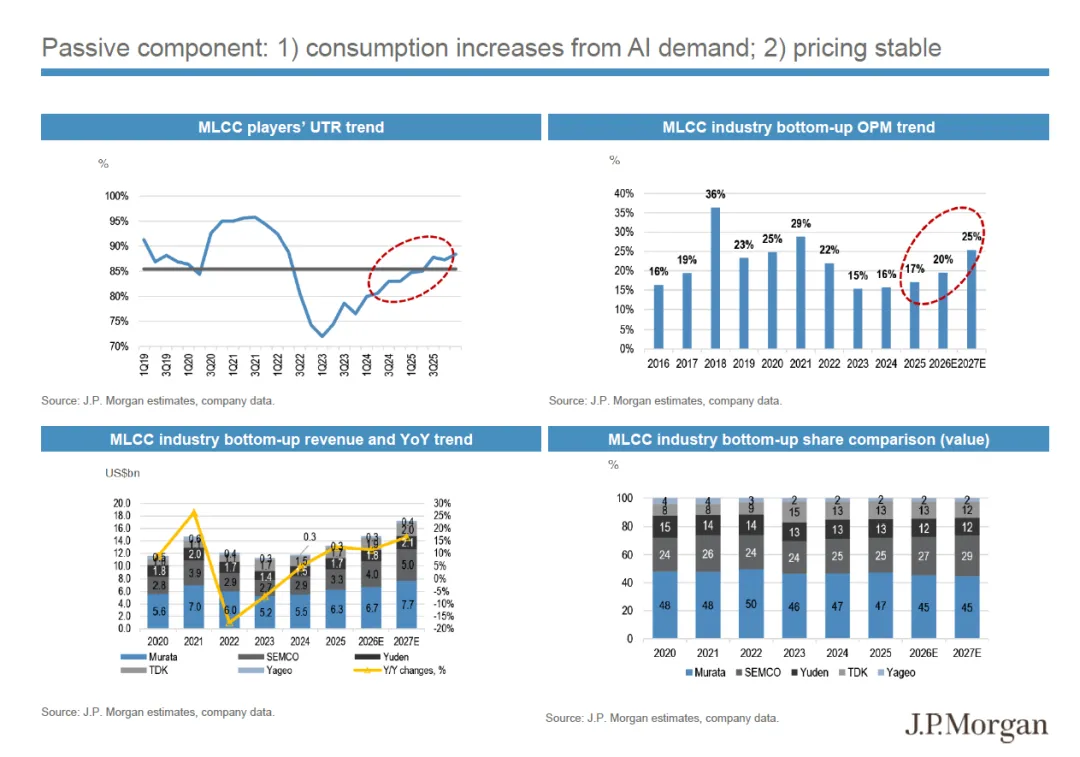

J.P. Morgan在2026年4月的亚洲PCB、CCL、载板、测试与被动器件报告中,把被动器件的主线概括为两点:AI需求带来消耗量增加,价格总体保持稳定。报告第28页显示,MLCC行业未来增长不只来自出货量,也来自ASP改善;行业UTR和OPM有望从低位恢复。

这个判断很关键。如果只是消费电子复苏,MLCC更多是库存周期。但如果是AI服务器拉动,MLCC就不只是周期品,而是高端硬件系统的基础材料。

村田相关信息显示,AI服务器用MLCC需求到2030财年预计将达到2025财年的3.3倍。TrendForce也指出,随着AI服务器性能提升,单台服务器安装的MLCC数量持续上升。

这背后的逻辑并不复杂。AI芯片功耗越来越高,板级供电越来越紧凑,电压波动容忍度越来越低。MLCC必须承担更高频、更高密度、更高可靠性的去耦和滤波任务。

所以,MLCC不是因为“行业突然火了”而重要。它是因为AI服务器的电气架构变复杂了,才被重新定价。

三、真正更容易涨价的,反而不是所有MLCC

市场容易把“AI拉动被动器件”理解成“MLCC全面涨价”。这个判断过于粗糙。

目前看,MLCC的价格更像是“结构性稳定”:标准料号仍有供需约束,高端料号议价能力改善,但尚未形成全面涨价基础。相比之下,片阻、磁性元件和钽电容的涨价压力更直接。

TrendForce报道,2026年初国巨、华新科等厂商推动片式电阻调价,部分系列涨幅约10%-20%;涨价原因包括人工、电力成本,以及银、钯、钌、锡、铜等金属材料上涨。同时,钽电容、磁珠和片阻的价格压力也在扩散,部分钽电容型号涨幅达到15%-30%。

这说明一个问题:被动器件行业的机会,不是平均分布的。

低附加值标准品仍然要面对价格竞争。但高可靠、高功率、高精度、高温度等级、高电流承载能力的产品,正在获得更强的供需支撑。

这也是为什么观察被动器件,不能只看“电容、电阻、电感”这种大类。更重要的是看应用位置:是在手机里,还是在AI服务器主板上?是在普通消费电子里,还是在高功率电源模块和数据中心供电系统里?

应用位置不同,估值逻辑完全不同。

四、国巨的变化,代表行业正在换结构

在这轮变化里,国巨是一个典型样本。

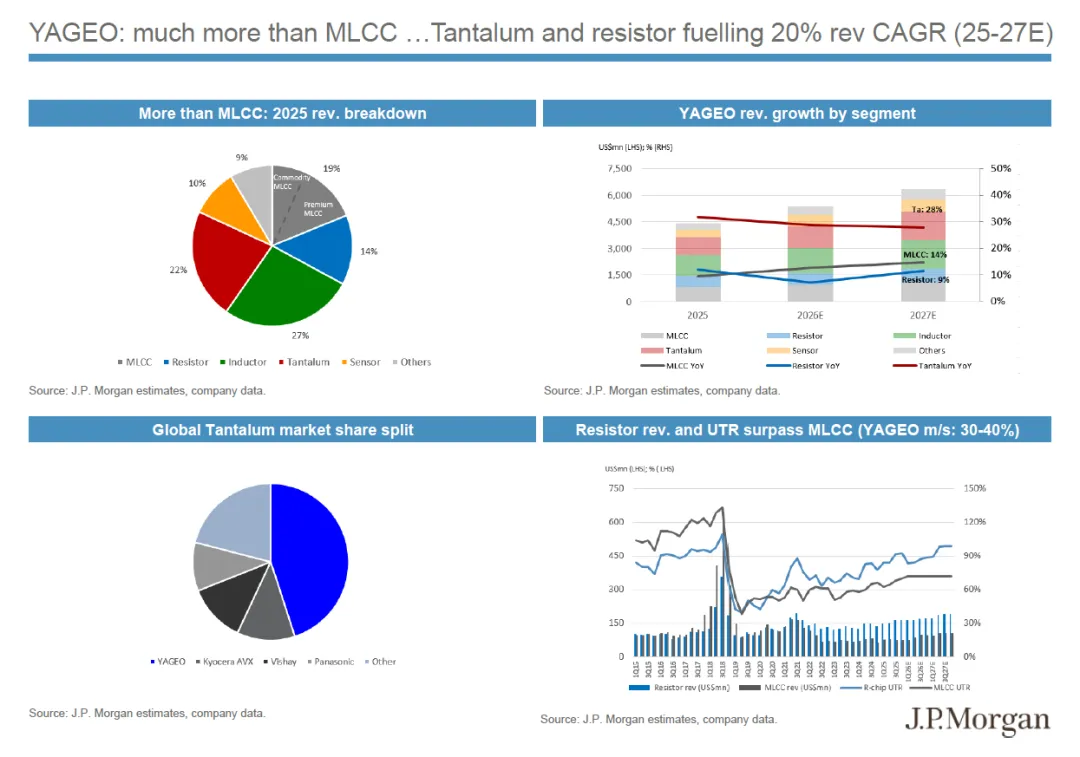

国巨已经“不只是MLCC”。钽电容和电阻被认为将推动其2025-2027E收入实现约20%的CAGR;国巨电阻业务收入和UTR已超过MLCC,并且其在电阻市场的份额约为30%-40%。

公司近期业绩也反映了这种结构变化。国巨2026年一季度合并营收达到新台币381.66亿元,环比增长6.1%,同比增长22.7%;公司公告信息显示,增长主要来自AI相关应用需求强劲,标准品和特殊品也保持稳定增长。

这不是单一公司现象,而是被动器件行业正在发生的结构迁移:

-

从消费电子标准件,转向AI、汽车、工业、数据中心等高可靠场景;

-

从单纯拼成本,转向拼产品组合、客户认证、产能优先级和供应链稳定性;

-

从“库存周期修复”,转向“系统复杂度提升带来的用量增长”。

换句话说,被动器件的逻辑正在从“便宜、通用、可替代”,逐步转向“稳定、可靠、认证周期长”。

这对龙头公司更有利。

五、为什么AI服务器会重新定义被动器件?

AI服务器对被动器件的影响,不只是“数量变多”。更重要的是三个变化。

第一,功耗提高。

GPU和ASIC平台功耗上升后,板级供电需要更强的瞬态响应能力。电容、电感、电阻必须配合VRM、电源模块和高速PCB设计,减少电压波动和噪声干扰。

第二,密度提高。

AI服务器内部空间有限,但功率密度持续提升。元件要更小、更稳定、更耐热。小型化、高容值、高可靠MLCC,以及高性能磁性元件的价值随之上升。

第三,失效成本提高。

一颗普通MLCC或电阻单价可能并不高,但如果它导致AI服务器宕机,损失不再是元件价格本身,而是系统停机、算力中断、维修更换和客户信誉。

这就是被动器件被重新估值的根本原因。它不是因为“稀缺”才重要。而是因为在高功率AI系统里,小器件的失效代价被放大了。

六、采购视角:不仅仅再只按品类管理

对服务器、通信设备、电源模块和工业客户来说,被动器件采购逻辑也需要改变。

过去,采购往往按大类管理:MLCC、电阻、电感、磁珠、钽电容。现在,更要看按风险等级进一步管理。

-

同样是MLCC,用在消费电子外围电路,和用在AI加速卡核心供电附近,供应风险完全不同。

-

同样是电阻,普通厚膜片阻,和高精度低阻值电流检测电阻,供应商能力、材料成本、认证周期也完全不同。

-

同样是电容,普通MLCC,和聚合物钽电容、高可靠钽电容、车规或服务器级产品,价格弹性和交期管理逻辑也不一样。

未来被动器件采购需要更细的颗粒度:

-

看应用位置,

-

看可靠性等级,

-

看温度系数,

-

看ESR和ESL,

-

看额定电压和纹波电流,

-

看供应商是否进入AI服务器主流平台。

这不是采购细节,而是BOM风险管理。

七、冷静看待这轮周期:有机会,也有边界

被动器件行业确实在改善,但也不应被简单包装成“全面高景气”。

至少有三个风险需要持续观察。

第一,AI服务器出货是否如预期兑现。如果部分云厂商ASIC服务器验证延期,短期拉货节奏可能波动。

第二,标准MLCC是否仍存在供给压力。如果消费电子复苏不强,低端料号价格仍难明显改善。

第三,原材料涨价能否顺利传导。银、钯、钌、钽、铜等材料上涨,会推升成本;但只有供需更紧的品类,才有较强转嫁能力。

所以,被动器件的投资和产业判断,不能只看“AI概念”。更应该看产品结构、客户结构、产能利用率、价格传导能力和认证壁垒。

真正有价值的不是“所有被动器件”,而是被AI服务器、汽车电子和高可靠工业应用重新筛选出来的那部分产品。

结语:AI时代,最容易被忽视的地方,往往也会被重新定价

过去谈AI硬件,我们习惯关注GPU、HBM、先进封装、PCB和光模块。这些当然重要。

但AI服务器不是由单一芯片构成的。它是一个高功率、高密度、高可靠性的复杂系统。系统越复杂,基础元件越不能出错。

这就是被动器件重新回到供应链视野的原因。它们仍然不起眼。但它们不再只是低价耗材。

在AI基础设施持续扩张的背景下,被动器件行业最重要的变化不是全面涨价,而是结构性分层;不是短期炒作,而是应用场景升级;不是所有公司受益,而是产品组合更高端、客户认证更深、供应链位置更核心的厂商获得更强确定性。

一句话概括:AI没有只带火GPU,它也在重新定义那些最基础、最安静、但最不能失效的电子元件。