夜雨聆风

夜雨聆风

2026年AI产业分水岭:硬件利润暴涨,软件估值腰斩

所有人都以为2026年是AI应用大爆发的元年——SaaS公司排队IPO,AI Agent替代白领,软件吃掉世界。但最新一季报的数据,却指向了完全相反的暗流:AI硬件公司净利润同比暴增85%,软件公司仅微增12%。同期,软件公司平均市盈率从65倍腰斩至35倍,而GPU和服务器龙头,稳稳站在45-55倍的高位。

当全行业还在为”软件定义一切”摇旗呐喊时,资本已经用真金白银,悄悄重写了游戏规则。

今年一季度,公募基金对AI板块的持仓结构,发生了一次教科书级别的切换:硬件仓位从42%跳升至68%,软件仓位从58%骤降至32%。42个百分点的净转移,只用了三个月。

这不是一次小修小补的调仓,而是对整个AI产业投资逻辑的全面重估。

故事要从两份一季报说起。一家做AI客服SaaS的公司,ARR(年化经常性收入)终于突破1亿美元,股价却在财报发布当日跌了18%。隔壁做800G光模块的公司,营收同比增长120%,股价跳空高开,当天涨了11%。前者估值35倍,后者估值48倍。

市场用涨跌幅投出了清晰的一票:收入决定你能讲多大的故事,利润决定你能拿多高的估值。

这个分化,其实在两年前就有迹可循。2024年初,ChatGPT引爆全行业时,几乎所有AI应用公司都在享受”概念溢价”——投资者的逻辑很简单:AI是未来,未来值得更高的价格。那段时间,股价跟实际业绩的相关系数只有0.3,也就是说,业绩好坏跟股价涨跌几乎没关系。

到了2026年一季报季,这个数字飙升到了0.78。

硬件吃肉的底层逻辑:算力饥渴远未止步

要理解硬件为什么能”吃肉”,必须先回答一个问题:大模型的算力需求,到底增长到哪一步了?

答案是:非但没有减速,反而正在加速。

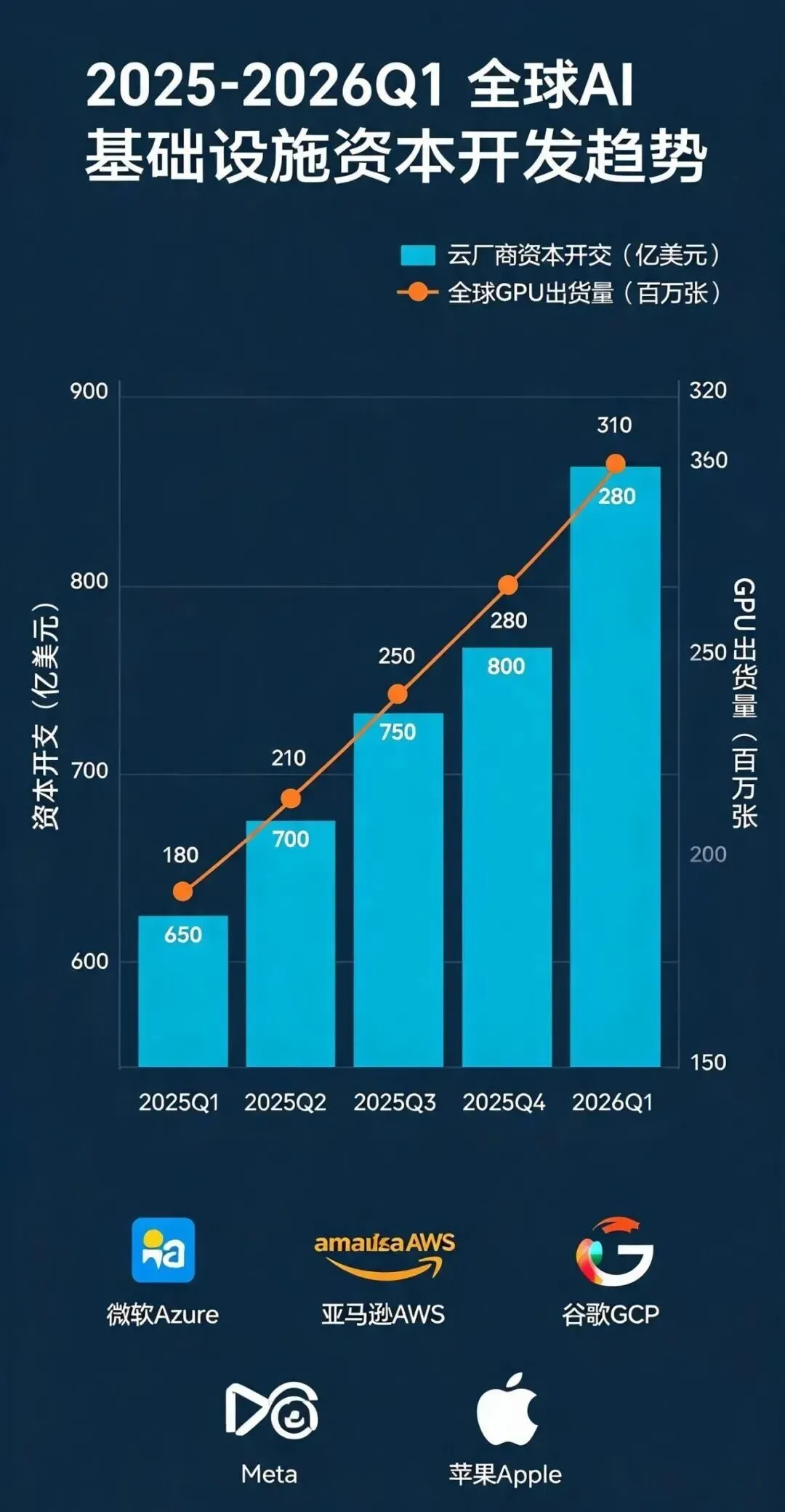

2025年,全球前五大云厂商资本开支合计超过2800亿美元,其中超过60%砸向了AI基础设施。英伟达的Blackwell系列GPU,2026年Q1单季度出货量已超过300万张,价格不降反升——因为台积电CoWoS先进封装产能仍然供不应求。

更关键的是,推理需求正在成为新的增长极。过去市场担心,训练需求见顶后,GPU会出现产能过剩。但实际的情况是:随着多模态大模型(图文音视频统一理解)、MoE架构(混合专家模型)、以及AI Agent大规模落地,推理算力需求在2026年Q1环比增长了40%。

训练是建楼,推理是住人。当每一栋楼都在24小时满员运营时,盖楼的不会停,管楼的更停不下来。

这意味着,硬件需求不是一次性的基建投资,而是持续滚动的运营成本。英伟达、AMD、博通、Arista等底层硬件供应商,正享受着”量价齐升”的双重红利。

服务器和光模块产业链同样被带飞。800G光模块从2024年的”稀缺品”变成了2026年的”标配”,1.6T开始上量。中际旭创、新易盛等中国供应链企业,净利率普遍从15%跳升至25%以上。而这类企业的共同特征是:技术壁垒高、替代周期长、客户集中且粘性极强——是资本市场最喜欢的”护城河”叙事。

软件”喝汤”的困境:天花板比想象中更近

再看软件这一端,问题就复杂得多了。

AI软件应用公司的困难,大致可以被概括为三个层次的”天花板”:

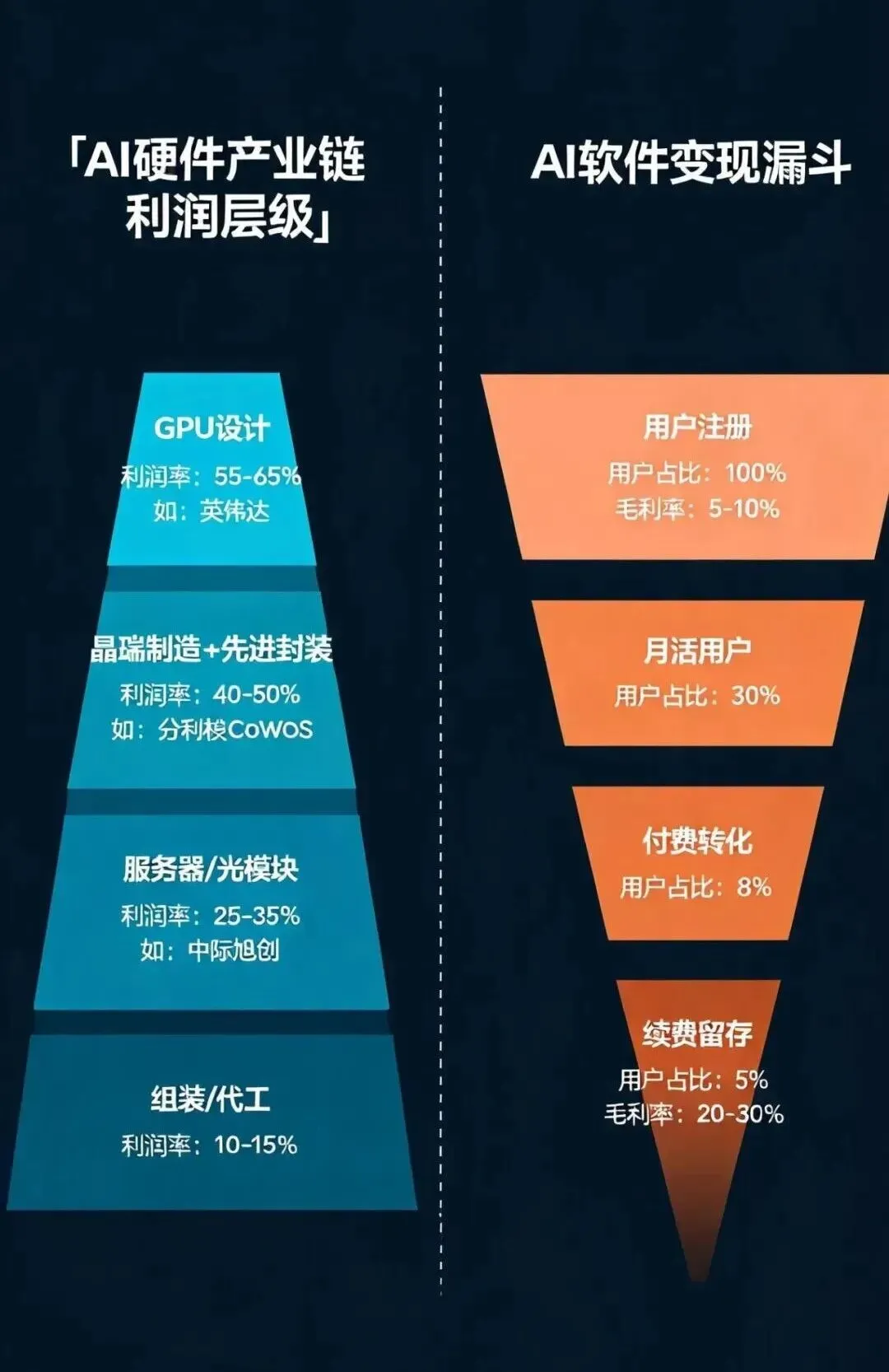

第一层:变现天花板。 一个AI写作工具每月收30美元,一个AI客服bot按座席收200美元——单客ARPU在几十到几百美元的区间打转。而黄仁勋卖一张H200,单价3.5万美元,还不打折。硬件是”卖铲子”,软件是”卖水”。水是好生意,但在旱季,铲子的价格弹性远大于水。

第二层:竞争天花板。 大模型能力正在快速拉平。当GPT-5.4和Claude-4.5和Gemini在同一批benchmark上差距不到3%时,基于”模型能力差”建立的SaaS护城河,瞬间干涸。2026年Q1,美国市场上号称”最智能AI写作助手”的产品,月活环比下降了12%。竞品一个接一个冒出来,功能高度同质化。

第三层:信任天花板。 这是最致命的一层。AI生成的代码有bug,AI写的文章有幻觉,AI做的客服答非所问——在企业级采购场景里,AI应用的”可靠性”始终是一个悬而未决的问题。CIO在审批AI SaaS预算时最常问的一句话就是:”出错率到底是多少?谁来兜底?”

任何技术革命最终都遵循同一条铁律:离底层基础设施越近的人吃肉,离用户信任越远的产品喝汤。

三份一季报里的信号

如果我们把目光转回A股和港股,同样的剧本正在更激烈地上演。

寒武纪2026年Q1营收同比增长230%,扭亏为盈,净利率达到18%。中际旭创单季营收突破200亿,净利同比增长140%。反观某AI办公软件龙头,订阅收入增速从2025年的60%骤降到了18%,管理层在电话会上给出的全年指引,直接比分析师预估值低了15%。

当业绩增速从60%降到18%,市场给你的估值不可能还停留在60倍。

这就是”戴维斯双杀”的现实版本——盈利增速下行,叠加估值倍数压缩,软件股从云端砸到地面的速度,往往比硬件股从地面起飞的还要快。2026年Q1,AI软件指数跌了28%,AI硬件指数涨了41%。一正一反,69个百分点的剪刀差。

而更有趣的变化发生在买方端。多家头部私募开始,在AI持仓上采用一种新的策略:「硬件做多、软件做空」的配对交易。一边重仓英伟达、AMD、寒武纪、中际旭创,一边做空估值仍然偏高的AI SaaS——不赌AI大方向,赌的是大方向下的价值分散路径。

这是一个信号。当聪明钱不再争论「AI是不是未来」,转而博弈「AI的钱到底谁赚」时,投资的颗粒度已经从行业降到了个股。

潮水退去的方向

回到投资者最关心的问题:现在怎么办?

第一,要接受一个残酷的事实:AI软件股中,大多数不会再回到2025年初的估值高点。65倍的AI软件市盈率,本质上是流动性泛滥叠加概念炒作的结果。当美联储在2026年初明确将利率维持在4.5%-4.75%区间、流动性环境实质性收紧后,高估值的基础就已经不存在了。

第二,硬件赛道的确定性,不等于所有硬件都值得追。GPU和光模块是确定性最高的两条线——因为有明确的量价数据支撑。但服务器组装环节的利润率被持续压缩,存储芯片受下游需求波动影响大,这两块要谨慎。

第三——也是最容易被忽略的一点——软件并非全军覆没。真正具备”数据网络效应”(即越用越准、越准越不可替代)的垂直AI应用,正在静悄悄地建立自己的壁垒。比如医疗影像AI诊断、工业视觉检测、法律合同审查——这些领域对准确率要求极高,容错空间趋近于零。一旦跑通数据闭环,护城河不会比一家光模块公司浅。

潮水退去后,留下的从来不是最喧嚣的,而是最能耐得住寂寞的。

2026年的AI产业,正在经历的是一场”回归均值”:讲故事的公司回归它们应有的低估值,做实事的公司获得它们应得的高溢价。这不是熊市,是理性的苏醒。

对于每一个关注这个赛道的投资者来说,最值得追问的问题或许不是”下一个十倍股在哪”,而是在你持有的AI持仓里——

它挣的钱,到底是来自讲故事,还是来自卖铲子?

面对这场AI产业的价值重分配,你的持仓里,软硬件的比例是多少?在评论区留下你的看法——你看好硬件继续上行,还是软件终将反超?点赞最高的3条留言,我将私信发送一份自整理的AI产业一季报核心数据拆解表,一起在不确定性中寻找确定性。

觉得有用?点个关注,持续获取AI商业趋势与资产配置的深度解析 👇