夜雨聆风

夜雨聆风

OpenAI 10GW 提前达成:AI 的下一战场,不在模型,而在电力合同

过去两年,AI 行业最热闹的新闻,往往是“谁的模型更强”。

但今天更值得记住的,不是某个模型多答对了几道题,而是 OpenAI 把一个更硬的指标提前交卷了。

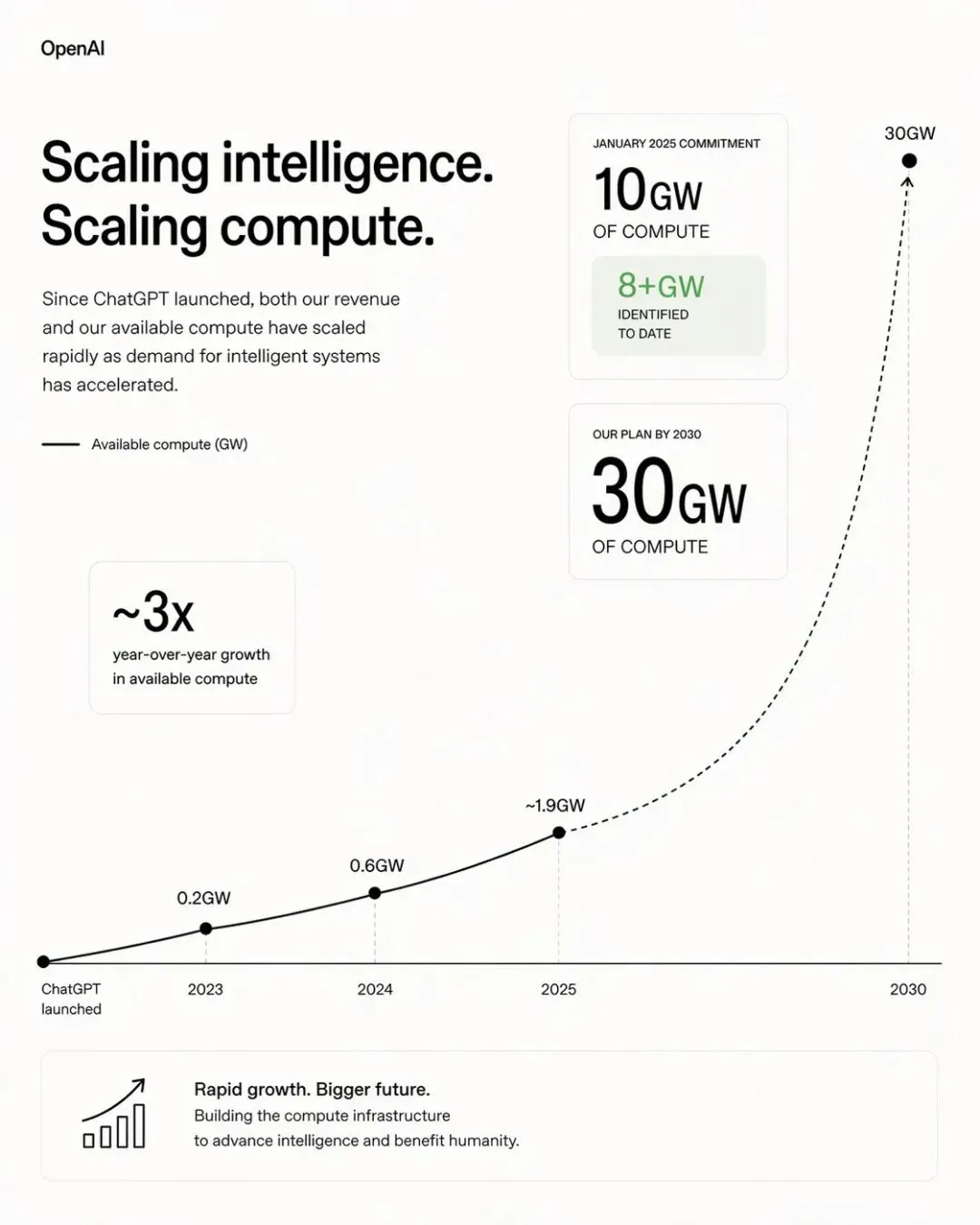

OpenAI 在 2026 年 4 月 29 日发布文章称,自己原本承诺到 2029 年前在美国锁定 10GW AI 基础设施能力,现在已经超过这个里程碑;并且仅过去 90 天,就新增了 3GW 以上。

这件事的意义不只是“OpenAI 又变大了”。

它更像一个信号:AI 的下一阶段,竞争焦点正在从模型参数、榜单分数,转向电力、园区、芯片、网络、冷却和长期合同。

一句话说:AI 正在从软件竞赛,进入工业竞赛。

一、10GW 不是一个技术数字,而是一个产业数字

10GW 到底是什么?

如果只把它理解成“更多服务器”,就低估了这件事。

对 AI 公司来说,算力不是单独存在的。它背后需要电力接入、数据中心选址、芯片供应、冷却系统、网络互联、工程交付、地方审批,以及长期资本支出。

所以 OpenAI 这次真正释放的信号是:它不只是在买 GPU,而是在锁定一整套 AI 工业基础设施。

过去的 AI 公司,更像互联网公司:写代码、训模型、上线产品。

现在的头部 AI 公司,越来越像能源公司、云厂商和基础设施运营商的混合体。

谁能稳定拿到电,谁能按期建出机房,谁能把芯片变成可用服务,谁才有资格谈“下一代模型”。

这也是为什么“10GW”比很多模型发布更值得写。

模型发布告诉我们:能力到了哪一步。

算力合同告诉我们:这种能力能不能持续供应。

二、AI 的瓶颈,正在从“聪不聪明”变成“供不供得上”

过去讨论 AI,我们常问:

模型是不是更聪明?

推理是不是更准确?

多模态是不是更自然?

但企业真正开始大规模使用 AI 后,问题会变得更现实:

价格能不能降下来?

响应速度能不能稳定?

高峰期会不会排队?

企业数据能不能留在合规环境里?

这些问题,最后都会回到同一个底层变量:算力供给。

如果算力不足,模型再强,也会变成少数客户才能负担的奢侈品。

如果算力足够,AI 才可能进入客服、办公、研发、教育、医疗、工业等大量高频场景,变成真正便宜、稳定、随叫随到的基础能力。

所以 OpenAI 提前锁定 10GW,本质上是在为未来几年更便宜、更密集、更实时的 AI 使用场景铺路。

这不是一个单点新闻,而是 AI 成本曲线的前奏。

三、OpenAI 进入 AWS Bedrock,说明“多云时代”已经开始

几乎同一时间,AWS 在 2026 年 4 月 28 日宣布,Amazon Bedrock 限定预览提供 OpenAI 最新模型、Codex 和 OpenAI 驱动的 Managed Agents。

这条新闻容易被当成普通渠道合作,但它其实补上了另一块拼图。

OpenAI 需要的是更多算力与更多企业入口。

AWS 需要的是把最强模型能力纳入自己的企业云控制面。

AI 的下一战场,不在模型排行榜上。

它在数据中心,在电网,在长期合同里。