夜雨聆风

夜雨聆风

资本维度深度分析——2万亿美元重构AI行业格局

2026年4月,全球AI产业完成了约2.7万亿美元的资本重组。这不是全年预测,不是五年规划——这是31天内发生的实际数字。人类商业史上,没有一个行业在如此短的时间内完成过如此规模的资本重构。

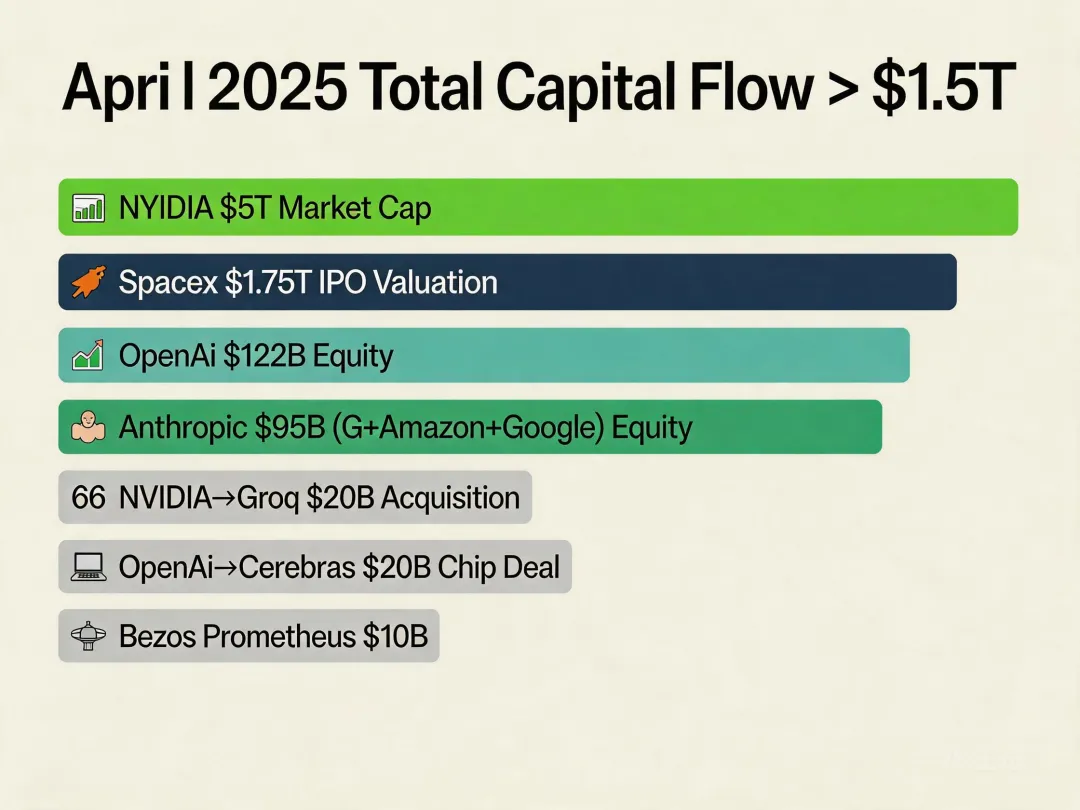

4月资本全景:史无前例的31天整个4月,AI行业的资本流动可以用”瀑布”来形容。大额事件密集到几乎每天都有百亿美元级新闻。下表梳理了本月最重要的资本事件及其战略含义。

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

十笔交易合计约2721亿美元。如果把本月所有AI相关融资、投资、收购加总,这个数字更加惊人。但比数字本身更值得关注的是:每一笔钱都在回答同一个问题——AI的未来属于谁?

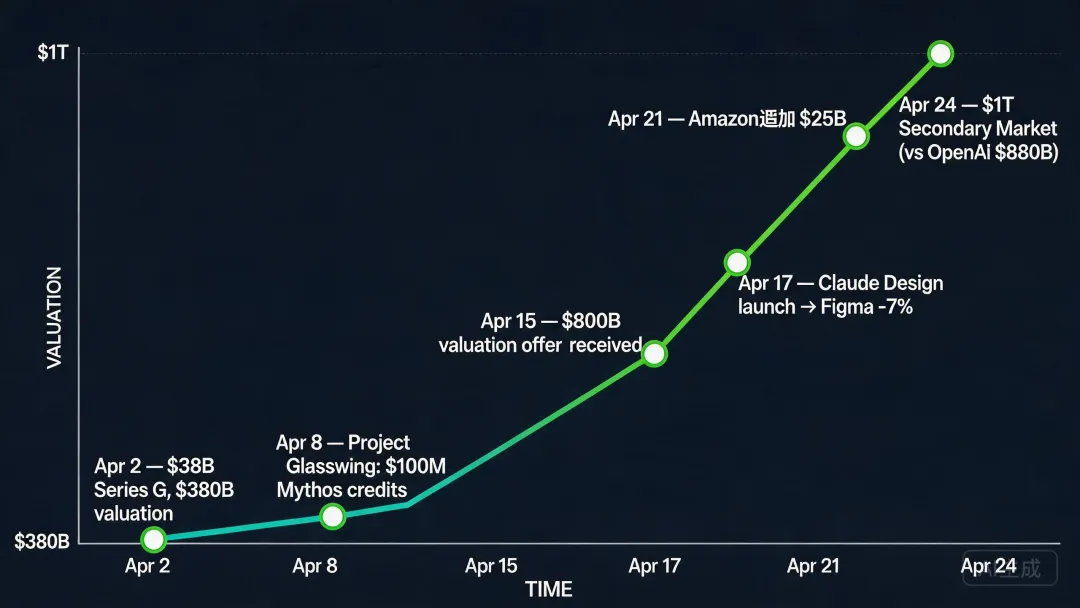

Anthropic 30天逆转:从质疑到万亿估值4月最富戏剧性的故事莫过于Anthropic的估值跃迁。一个月前,市场还在质疑Anthropic能否在OpenAI和Google的双重挤压下存活。30天后,它的估值从3800亿美元飙升至1万亿美元,完成了科技史上最快的估值翻倍之一。

这背后是三条战略主线的同步推进。第一,双云算力战略。Anthropic同时绑定了Google Cloud和Amazon AWS,成为唯一一家横跨两大云生态的顶级AI公司。Google的400亿美元和Amazon的250亿美元不仅仅是资金注入,更是算力资源的长周期锁定。在GPU短缺仍是最大瓶颈的当下,算力即护城河。第二,安全定位的资本溢价。当OpenAI越来越像一个激进的商业化引擎时,Anthropic的”安全优先”叙事在监管不确定性的背景下获得了独特的资本溢价。欧洲AI法案落地、美国国会加速立法——监管越紧,Anthropic的定位越值钱。第三,产品化的关键突破。Claude在企业级市场的渗透速度超出预期,年化收入从一季度的数十亿美元快速攀升。市场终于开始相信:Anthropic不仅能讲故事,也能赚钱。三条主线叠加,造就了4月的Anthropic奇迹。但更深层的信号是:资本市场正在用真金白银押注一个”多极AI”的未来——没有人相信一家公司能通吃一切。

资本逻辑的质变:规模本身就是壁垒理解4月的资本洪流,需要先理解一个根本性的变化:AI行业的竞争逻辑已经从”算法创新”转向”资本密度”。

OpenAI的1220亿美元融资和140亿美元亏损,看起来是矛盾的,实则是同一枚硬币的两面。巨额亏损证明了AI基础设施的成本之高昂——训练下一代模型、维持推理集群、支付GPU租金,每一项都是天文数字。而1220亿美元的融资证明了资本市场对这个判断的认同:要参与这场游戏,起始筹码已经高到绝大多数玩家无法承受。我们把这种新逻辑称为”资本壁垒”——它不再是传统意义上的烧钱换增长,而是烧钱换入场资格。AGI级别的训练集群动辄百亿美元,下一代推理芯片的研发投入数百亿美元,全球推理基础设施的建设需要数千亿美元。这些数字构成了AI行业新的准入门槛。

当融资本身成为一种竞争维度,融资能力就取代了技术能力成为最稀缺的资源。能拿到千亿级资金的玩家,和只能拿到十亿级的玩家,已经不在同一个竞技场。

“AI中产”正在消失4月资本流动的一个显著特征是极端化:头部公司融到的钱比所有其他公司的总和还要多。百亿美元以上的交易有7笔,而千万到十亿美元级别的融资事件虽然数量众多,但合计金额远不及头部几笔。中间层——那些估值在50亿到500亿美元之间的AI公司——正面临一个尴尬的局面:往上走,算力成本高到无法承受;往下走,开源模型的性能逼近商用模型。这个”AI中产”困境在4月尤为明显。数十家AI初创公司要么接受了被收购的命运,要么默默调整了估值预期。市场上流传着一句残酷的话:”要么融资100亿,要么融100万,中间没有活路。”

资本分布极端化的背后是技术分布极端化。前沿模型的训练成本已经突破十亿美元,且还在快速上升。这意味着,能够参与前沿模型竞争的公司数量只会越来越少。对于绝大多数AI创业者来说,问题是”你选哪个应用场景?”,而不是”你做什么模型?”

DeepSeek反例:有限资金的生存之战在这个千亿资本的游戏里,DeepSeek是一个引人注目的异类。它以远低于美国同行的资金,做出了V4模型,性能逼近全球最强水平,并引发了中国AI产业的广泛关注。

4月,DeepSeek开启了首轮融资谈判,目标20亿美元,估值约200亿美元。这个数字在任何一个其他行业都是巨额融资,但在2026年4月的AI行业里,它仅相当于OpenAI一轮融资的零头。

DeepSeek证明了两个事实:其一,算法效率仍然有价值,不是所有的进步都需要万亿美元;其二,中国AI公司有独特的成本优势,包括工程师红利和算力获取的替代路径。但DeepSeek也引出了一个无法回避的问题:它能撑多久?在”资本规模就是竞争壁垒”的新逻辑下,即使DeepSeek做出了顶级模型,如果后续的算力扩张、人才争夺和市场推广无法跟上,它可能在一到两代模型之后被拉开差距。20亿美元对于一家AI公司的创业起步绰绰有余,但对于参与全球AI决赛,远远不够。

DeepSeek的处境是整个”非美AI生态”的缩影——技术可以追赶,但资本鸿沟难以跨越。

结语:重构的不仅仅是资本2.7万亿美元在31天内重新配置,这不仅仅是资本流动,更是对AI行业未来格局的一次集体投票。投票的结果很清晰:资本市场认为AI将是人类历史上最大的商业机会,其规模可能超过互联网和移动互联网的总和。但这份信心是有条件的——它只给那些有能力将资本转化为算力、算力转化为模型、模型转化为收入的玩家。对于创业者来说,4月的信号既是机遇也是警钟。机遇在于,AI应用层的价值空间正在被头部公司的基础设施投资不断放大——更好的模型、更便宜的推理、更成熟的工具链,这些都是应用层的利好。警钟在于,如果你不能在某个垂直场景中建立足够深的壁垒,你的价值随时可能被整合进某家万亿美元公司的产品里。

AI行业正在经历从”技术驱动”到”资本驱动”再到”基础设施驱动”的三级跳。4月的每一笔融资都在加速这个进程。当尘埃落定,我们可能会发现:AI行业的终极格局,早在2026年4月就已经写好了草稿。

信向 SignaLect,基于公开信息整理,数据截至2026年4月30日。仅为信息梳理与个人观点记录,不构成任何投资建议。