文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

11.4 资本结构分析

11.4.1 影响资金结构的因素

1.资本结构的概念

资本结构是指企业(或项目筹资方案中)各种长期资本来源的构成及其比例关系。通常情况下,企业的资本

由长期债务资本和权益资本构成,因此资本结构指的是长期债务资本和权益资本的构成及其比例关系,不包

括短期负债。

2.影响资本结构的主要因素

影响资本结构的因素较为复杂,大体可以分为外部因素和内部因素。外部因素通常有税率、汇率、资本市场、

行业特征;内部因素通常有营业收入、成长性、盈利能力、管理层风险偏好、股权结构以及财务灵活性等。

一般而言,现金流量波动大的企业比现金流量稳定的类似企业负债水平低;成长性好的企业比成长性差的类

似企业负债水平低;盈利能力强的企业比盈利能力低的类似负债水平低;财务灵活性大的企业比财务灵活性

小的类似企业负债能力强。

11.4.2 资本结构决策的分析方法

资本结构决策常用的分析方法有资金成本比较法、每股收益无差别点法和企业价值比较法。

1.资金成本比较法

资金成本比较法,是指在不考虑各种筹资方式在数量与比例上的约束以及财务风险差异时,通过测算不同资

本结构方案的综合资金成本,从而选择综合资金成本最低的方案,确定为相对较优的资本结构。

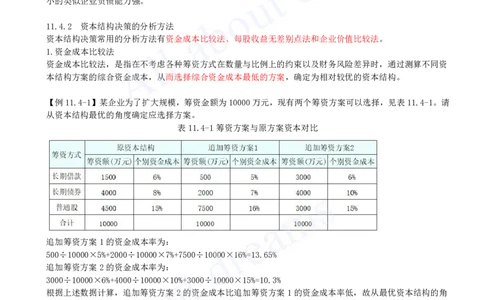

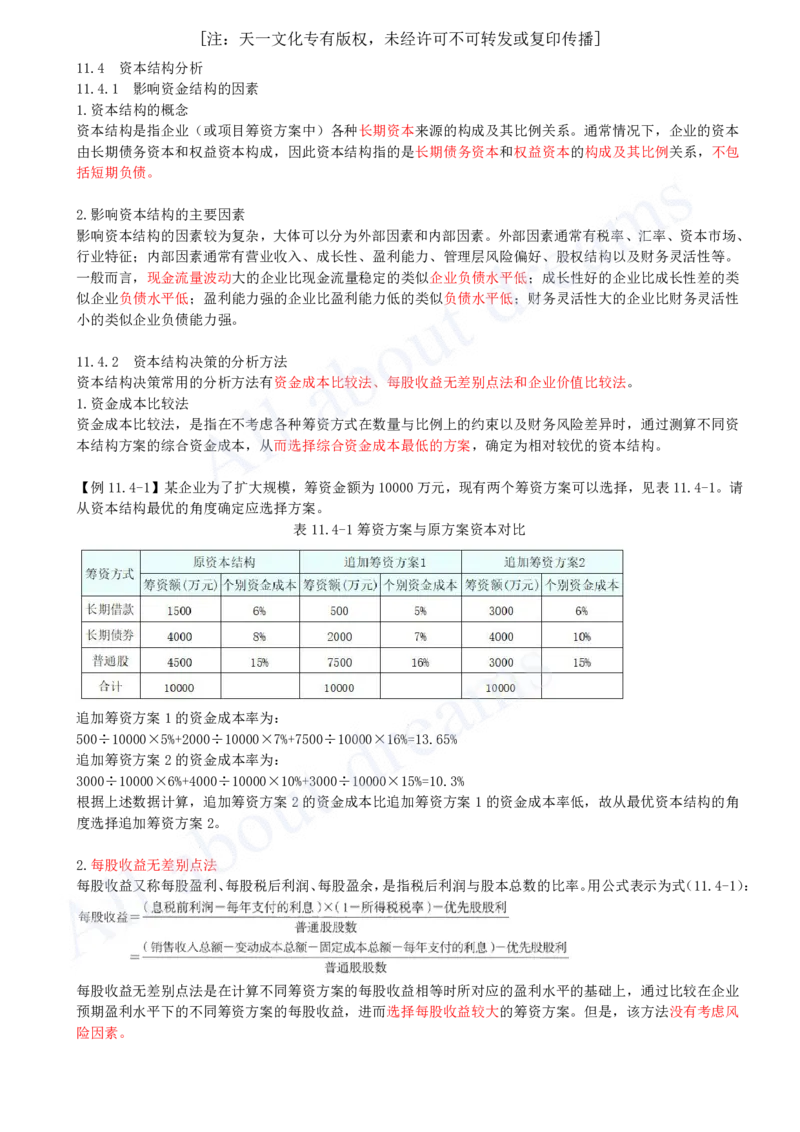

【例11.4-1】某企业为了扩大规模,筹资金额为10000万元,现有两个筹资方案可以选择,见表11.4-1。请

从资本结构最优的角度确定应选择方案。

表11.4-1筹资方案与原方案资本对比

追加筹资方案1的资金成本率为:

500÷10000×5%+2000÷10000×7%+7500÷10000×16%=13.65%

追加筹资方案2的资金成本率为:

3000÷10000×6%+4000÷10000×10%+3000÷10000×15%=10.3%

根据上述数据计算,追加筹资方案2的资金成本比追加筹资方案1的资金成本率低,故从最优资本结构的角

度选择追加筹资方案2。

2.每股收益无差别点法

每股收益又称每股盈利、每股税后利润、每股盈余,是指税后利润与股本总数的比率。用公式表示为式(11.4-1):

每股收益无差别点法是在计算不同筹资方案的每股收益相等时所对应的盈利水平的基础上,通过比较在企业

预期盈利水平下的不同筹资方案的每股收益,进而选择每股收益较大的筹资方案。但是,该方法没有考虑风

险因素。[注:天一文化专有版权,未经许可不可转发或复印传播]

3.企业价值比较法

企业价值比较法是以企业价值最大化作为最佳资本结构的衡量标准,如果是上市公司,就是使市净率(每股

市价与每股净资产的比率)最高的资本结构。假设股东投资资本和债务价值不变,该资本结构也是使企业价

值最大化的资本结构,同时,企业的加权平均资金成本也是最低的。

该方法应用的前提是假设股票的市场价格可以完全反映企业价值。

企业最优的资本结构应当是使企业的价值最大化,同时,资金成本也是最低的资本结构,而不一定是每股收

益最大的资本结构。(通常只适用于上市公司,非上市公司由于无法随时获得准确股价,往往难于应用。)

经典例题

企业作为筹资主体时,内源筹资资金的来源有( )。

A.留存收益

B.债券筹资

C.优先股筹资

D.普通股筹资

E.应收账款

答案:AE

下列企业筹集资金的方式中,属于外源筹资渠道中间接筹资方式的是( )。

A.发行股票

B.向商业银行申请贷款

C.变卖闲置资产

D.利用未分配的利润

答案:B

【2021年真题】某施工企业在经营过程中,同时发行可转换债券和认股权证从资本市场直接筹集资金,该筹

资方式属于( )。

A.内源筹资

B.权益筹资

C.混合筹资

D.债务筹资

答案:C

关于项目融资特点的说法,正确的有( )。

A.是以发起项目的企业为主体的融资活动

B.采用的信用结构比较灵活

C.属于无限追索贷款

D.是投资人资产负债表之内的融资

E.可以合理分配投资风险

答案:BE

对筹资方而言,短期负债筹资的特点有( )。

A.筹资速度快

B.筹资风险高

C.筹资难度大

D.限制条件较多

E.筹资成本较高

答案:AB[注:天一文化专有版权,未经许可不可转发或复印传播]

下列短期负债筹资方式中,属于商业信用形式的有( )。

A.抵押贷款

B.预收账款

C.应付账款

D.商业承兑汇票

E.银行承兑汇票

答案:BCDE

下列筹资方式中,属于商业信用形式的有( )。

A.应付票据

B.应付账款

C.抵押贷款

D.融资租赁

E.预收账款

答案:ABE

某施工企业按2/10、n/30的条件购入钢材50万元,企业在第30天支付了全部货款50万元,那么该企业放

弃现金折扣的成本为( )。

A.36.72%

B.2.00%

C.2.04%

D.11.11%

答案:A

某施工企业按2/10,n/30的条件购入材料40万元,关于该项业务付款的说法,正确的是( )。

A.若该企业在第9天付款,需支付39.2万元

B.若银行借款年利率为6%,该企业应放弃现金折扣成本

C.若该企业在第21天付款,需支付39.6万元

D.若该企业在第29天付款,则放弃现金折扣的成本为2%

答案:A

【2021年真题】某企业获得的周转信贷额为3000万元,承诺费率为 0.5%,企业在借款年度内使用了2000

万元,则企业该年度向银行支付的承诺费为( )万元。

A.10

B.15

C.5

D.25

答案:C

采用周转信贷协议向银行借款时,企业( )。

A.可以周转使用信贷资金,贷款额度不受限制

B.在有效期和最高限额内,可在任何时候借款

C.可以周转使用信贷资金,不必偿还本金

D.必须按规定的周期和固定的金额借款

答案:B

【2021年真题】关于设备融资租赁的说法,正确的是( )。

A.租赁期的设备租金总额低于直接购置设备的费用[注:天一文化专有版权,未经许可不可转发或复印传播]

B.租赁容易导致承租人资产负债状况恶化

C.租赁期间承租人可以将租用设备用于抵押贷款

D.设备融资租赁的租期通常较长

答案:D

【2021年真题】根据现行会计准则和税法,关于融资租赁的说法,正确的有( )。

A.租赁期满时,租赁资产的所有权可以转移给承租人

B.租赁期占资产可使用年限的大部分,通常等于或大于可使用年限的 75%

C.融资租赁在税法上被认定为分期付款购买

D.承租人有购买租赁资产的选择权,所订立的购买价格远低于行使选择权时租赁资产的公允价值

E.承租人产生的租赁费可作为当期费用扣除

答案:ABCD

融资租赁的租金应由( )构成。

A.租赁资产的成本

B.出租人承办租赁业务的费用

C.租赁资产的运行成本

D.租赁资产成本的利息

E.出租人提供租赁服务的利润

答案:ABDE

下面属于资金成本中的资金占用费的是( )。

A.委托金融机构代理发行股票而支付的注册费和代理费

B.向银行贷款而支付的手续费

C.使用发行股票筹集的资金,向股东支付红利

D.使用发行债券和银行贷款借入的资金,要向债权人支付利息

E.委托金融机构代理发行债券而支付的注册费和代理费

答案:CD

企业以发行债券方式融资产生的资金成本中,属于资金占用费的是( )。

A.债券代理发行费

B.债券公证费

C.债券发行广告费

D.债券利息

答案:D

某企业从银行取得5年的长期借款1000万元,该笔借款的担保费费率为0.5%,利率为6%,每年结息一次,

到期一次还本,企业所得税税率为25%,则该笔借款年资本金成本率为( )。

A.4.50%

B.4.52%

C.6.00%

D.6.03%

答案:B

某建筑企业年初从银行借款1000万元,期限5年,年利率为8%,每年末结息一次,到期一次还本,企业所得

税率为25%,则该笔借款的年资金成本率为( )。

A.1.60%

B.8.00%[注:天一文化专有版权,未经许可不可转发或复印传播]

C.6.00%

D.8.24%

答案:C

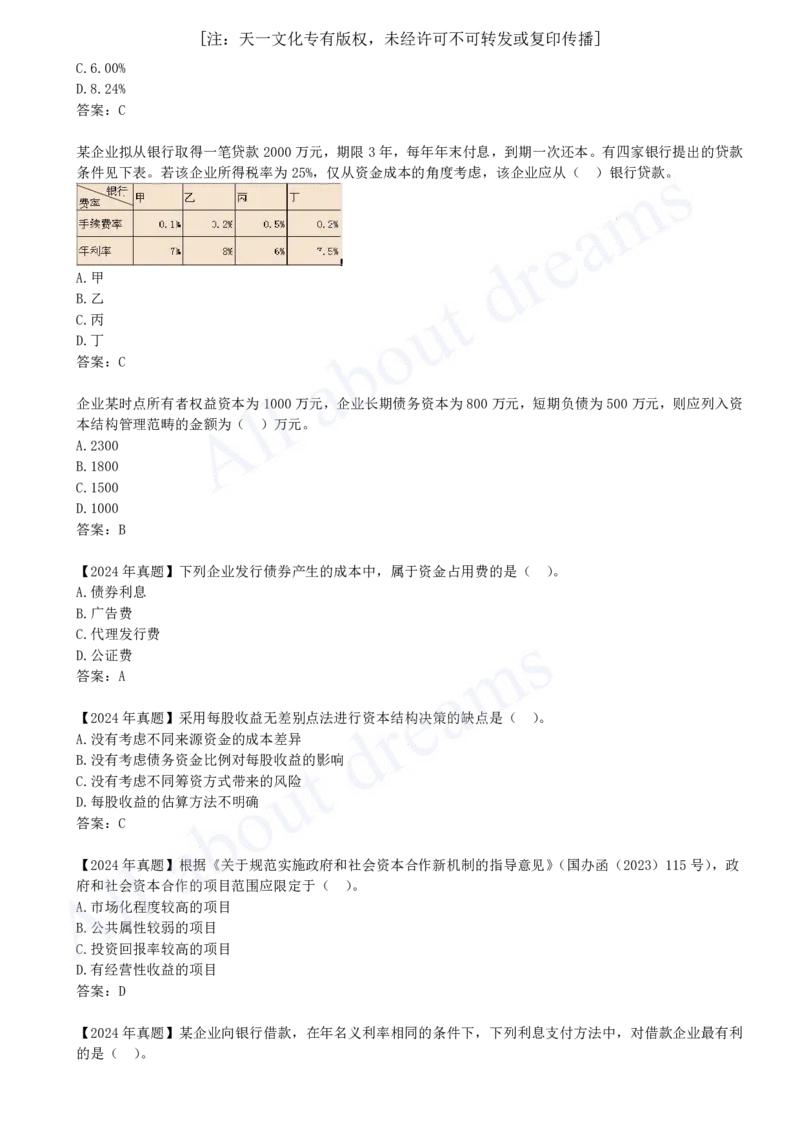

某企业拟从银行取得一笔贷款2000万元,期限3年,每年年末付息,到期一次还本。有四家银行提出的贷款

条件见下表。若该企业所得税率为25%,仅从资金成本的角度考虑,该企业应从( )银行贷款。

A.甲

B.乙

C.丙

D.丁

答案:C

企业某时点所有者权益资本为1000万元,企业长期债务资本为800万元,短期负债为500万元,则应列入资

本结构管理范畴的金额为( )万元。

A.2300

B.1800

C.1500

D.1000

答案:B

【2024年真题】下列企业发行债券产生的成本中,属于资金占用费的是( )。

A.债券利息

B.广告费

C.代理发行费

D.公证费

答案:A

【2024年真题】采用每股收益无差别点法进行资本结构决策的缺点是( )。

A.没有考虑不同来源资金的成本差异

B.没有考虑债务资金比例对每股收益的影响

C.没有考虑不同筹资方式带来的风险

D.每股收益的估算方法不明确

答案:C

【2024年真题】根据《关于规范实施政府和社会资本合作新机制的指导意见》(国办函(2023)115号),政

府和社会资本合作的项目范围应限定于( )。

A.市场化程度较高的项目

B.公共属性较弱的项目

C.投资回报率较高的项目

D.有经营性收益的项目

答案:D

【2024年真题】某企业向银行借款,在年名义利率相同的条件下,下列利息支付方法中,对借款企业最有利

的是( )。[注:天一文化专有版权,未经许可不可转发或复印传播]

A.贴现法

B.收款法

C.加息法

D.浮动利率法

答案:B

【2024年真题】某借款企业获得银行一年的周转信贷额5000万元,承诺费费率0.5%,在借款年度内使用了

3000万元,该企业应向银行支付的承诺费为( )万元。

A.0

B.10

C.15

D.25

答案:B

【2024年真题】对承租人而言,融资租赁的特点包括( )。

A.可以避免长期借款可能附加的各种限制性条款

B.能够迅速获得所需长期资产的使用权

C.融资租赁费中的利息费用可在企业所得税前扣除

D.融资租赁的资产不体现在承租人的资产负债表中

E.是融资与融物相结合的筹资方式

答案:ABCE