夜雨聆风

夜雨聆风

AI PCB材料重估全解 — 从CCL涨价、玻纤布织机到ABF缺口与机柜升级

目 录

-

1、结论先行:材料层正在从周期品变成算力瓶颈 -

2、从 GB200 到 Rubin:PCB 价值抬升不是线性增长 -

3、CCL:从涨价周期变成规格迁移周期 -

4、玻纤布与织机:最慢的环节才是最硬的瓶颈 -

5、ABF与FC-BGA:先进封装瓶颈没有解除,只是叙事往外扩散 -

6、下游验证:电源、BBU、液冷把材料需求钉在机柜上 -

7、公司排序:谁更像瓶颈资产,谁只是顺周期 -

8、风险:最怕的不是需求回落,而是有效供给误判 -

9、最终判断:2026看CCL涨价,2027看玻纤布和ABF兑现 -

数据口径与来源

AI PCB材料重估全解 — 从CCL涨价、玻纤布织机到ABF缺口与机柜升级

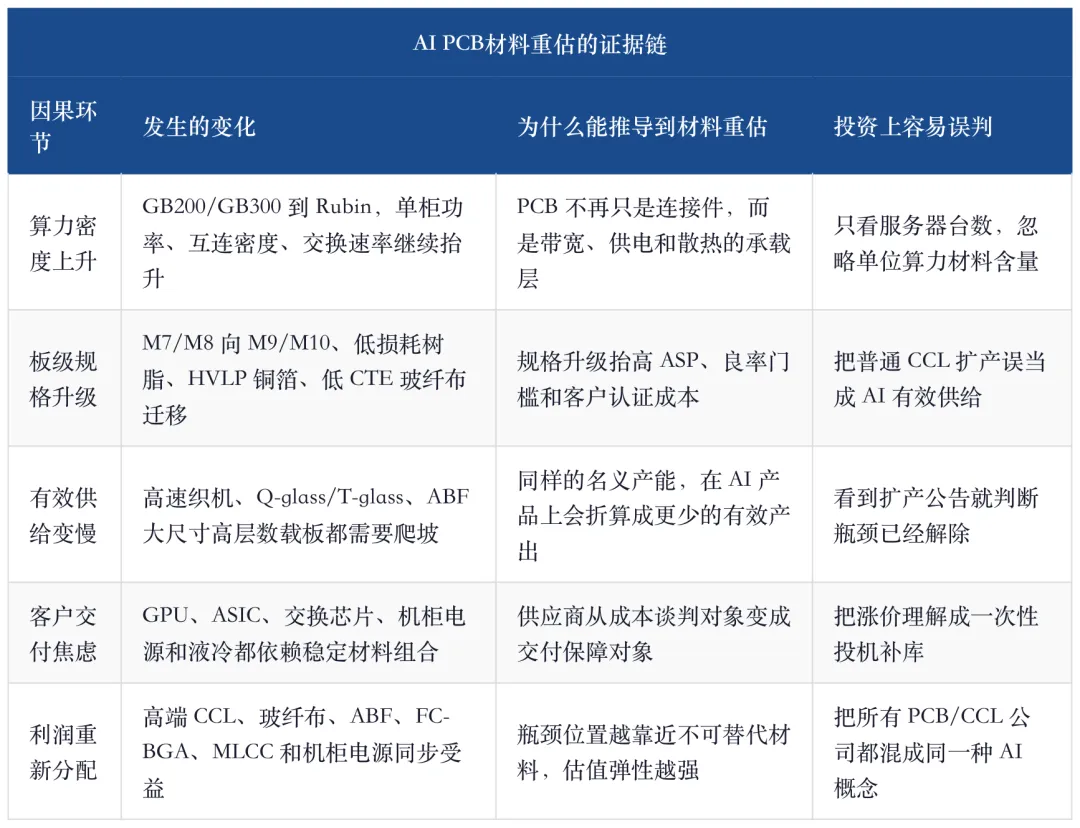

AI 服务器从 GB200、GB300 走向 Vera Rubin 与 224Gbps 交换,PCB 价值不再只跟板厂层数走,而是被 M9/M10 CCL、低膨胀玻纤布、高速织机、ABF 载板、电源与液冷共同约束。我的判断是:这一轮材料层重估不是单点涨价,而是算力密度把 CCL、玻纤布、ABF、MLCC 和机柜电源一起推成新的供给瓶颈。

1、结论先行:材料层正在从周期品变成算力瓶颈

过去讨论 AI PCB,市场最容易抓住的是“PCB 层数增加”和“ABF 载板短缺”。这两件事仍然对,但最近两周的新研报把问题又往上游推了一层:真正决定 2026-2027 年利润弹性的,不只是板厂能不能扩产,而是高端 CCL 能不能拿到足够玻纤布、树脂、铜箔、压合能力,以及这些材料能不能通过客户验证。

我的核心判断有三条。

第一,AI PCB 的定价权正在从“谁有板厂产能”转向“谁掌握高端材料配方、良率和供给优先级”。普通 PCB 扩产可以追,但 M8 到 M9、M9 到 M10 的材料验证、低 CTE 玻纤布供给、HVLP 铜箔和树脂体系切换,不能靠短期资本开支直接砸出来。

第二,CCL 是这一轮弹性最高的中间层。高端 PCB 里 CCL 成本占比显著高于传统 PCB,M9/M10 的 ASP 又相对普通料出现倍数级跃迁。板厂扩产会增加出货,CCL 升级则同时抬高单价、毛利率和客户黏性。

第三,下游电源、BBU、液冷和机柜架构升级,是验证材料层需求没有“空转”的关键证据。Delta、Megmeet、Envicool、Panasonic、Samsung Electro-Mechanics 的报告都指向同一个方向:AI 机柜的功率密度、备电、冷却和无源元件用量同时上升,板级材料需求是系统架构变化的结果,不是单一投机库存周期。

AI PCB 载板超级周期 — 材料、制造、封装三层同步升级的产业读出

这一轮产业链的关键,不是“谁涨价”四个字,而是谁的涨价能被客户接受、被规格升级解释、被供给瓶颈支撑,并最终落到利润率里。按这个标准排序,我更偏向把主线分成三层:高端 CCL 和玻纤布优先,ABF/FC-BGA 其次,高阶 PCB 选择一线客户和良率优势公司。

生益科技、台光电子和建滔积层板只是入口,不是终点。真正有价值的主线,是把多个看似分散的信号串成一条因果链:AI 服务器的算力密度上升,先推高板级传输、供电和散热要求;这些要求进一步抬升 CCL、玻纤布、ABF、MLCC 和高阶 PCB 的规格门槛;规格门槛又把名义产能变成“有效产能”的约束;最后,能够稳定交付高端材料组合的公司,开始获得不一样的定价权。

所以这轮重估不是“CCL 涨价”这么单薄。涨价只是结果,原因是材料层从成本项变成了交付项。AI 客户不是为了高价材料本身付费,而是为了避免 GPU、ASIC、交换机和机柜交付被一块板材、一种玻纤布、一张载板或一套电源背板卡住。理解这一点,才能解释为什么 CCL、玻纤布、ABF、FC-BGA、MLCC、电源和液冷会在同一时间被上修。

如果只有 CCL 涨价,可能只是短期供需错配;如果只有 ABF 缺口,可能只是先进封装单点瓶颈;如果只有电源液冷上修,也可能只是机柜 BOM 结构变化。现在更重要的是这些证据同时成立:传输速率上去、板级层数上去、低损耗材料规格上去、ABF 面积和层数上去,机柜功率与冷却要求也上去。它们共同指向一个结论:AI 基础设施的约束正在从芯片外溢到材料层,而且外溢速度快于有效供给释放速度。

所以本文真正要回答三个问题。第一,AI PCB 材料层的涨价和重估,究竟是 2021 年式的周期反弹,还是由规格迁移驱动的结构升级?第二,哪一类资产拥有“瓶颈溢价”,哪一类只是顺周期跟涨?第三,到了 2027 年,如果市场不再满足于“涨价发生了”,应该用哪些数据验证这条主线还没有被证伪?

2、从 GB200 到 Rubin:PCB 价值抬升不是线性增长

AI PCB 的真正变化,不是简单“层数更多”,而是系统架构把板子从连接部件变成算力扩展的基础设施。GPU、ASIC、交换芯片、背板、midplane、UBB、OAM、CoWoP 这些词背后,都是更高的传输速率、更短的互连路径、更严格的信号完整性和更高的热约束。

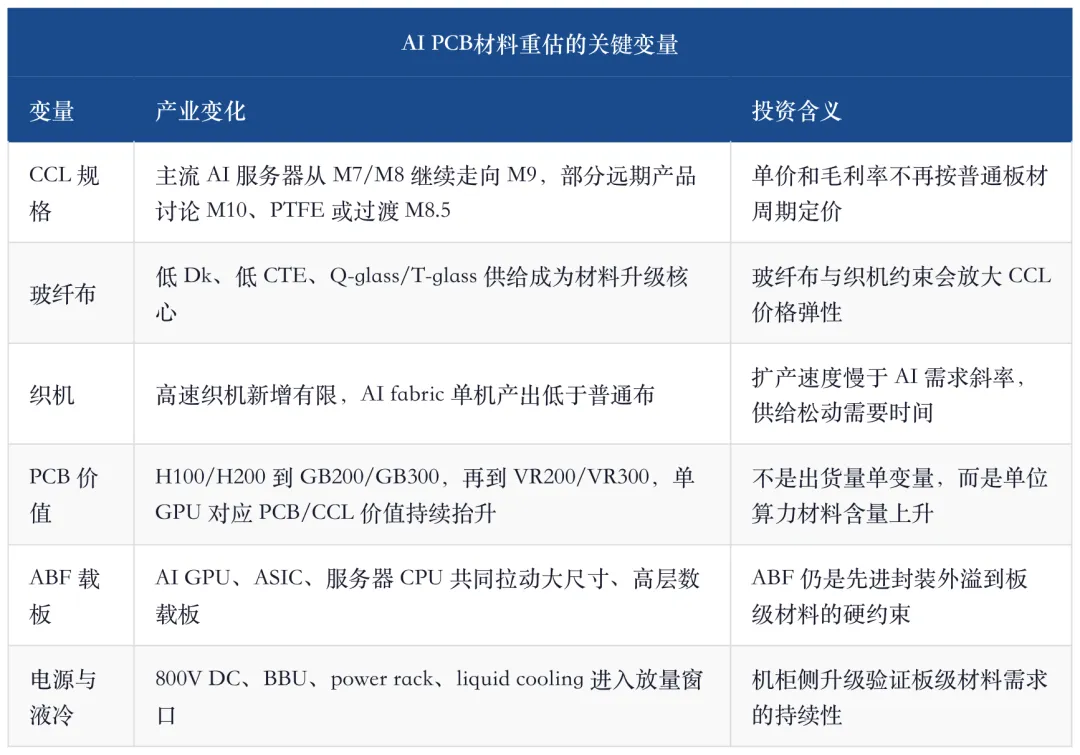

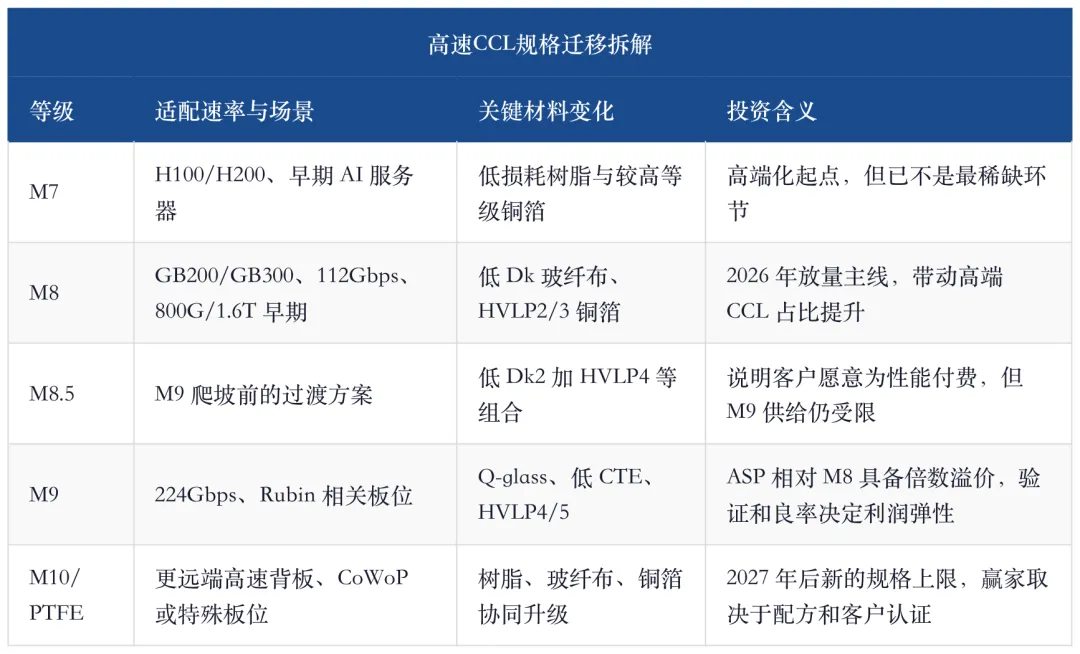

Jefferies 的 PCB/CCL 行业框架把这个变化拆得很清楚:112Gbps 世代已经大量采用 M8 级材料;224Gbps 时代,产业正在向 M9 推进,关键升级点落在玻纤布,从低 Dk 走向 Q-glass 或更高规格方案。若 M9 量产和良率短期遇阻,客户可能用 M8.5 作为过渡,但这只是延迟升级,不是需求消失。

这一段看似技术细节,实际是利润池重新分配的起点。CCL 从 M7 到 M8,再到 M9/M10,并不是把同一张板材卖得更贵,而是把介电损耗、热膨胀、铜箔粗糙度、玻纤布类型、树脂体系、层压稳定性全部重做一遍。AI 服务器的板级材料不再只是“导通”,而是要在更高速率、更短互连、更高热密度下维持信号完整性。只要传输速率继续从 112Gbps 走向 224Gbps,材料升级就不是可选项。

M8、M9、M10 的差异可以用三句话理解。M8 解决的是 112Gbps 和 800G/1.6T 早期产品的低损耗问题;M9 开始把核心升级推到 Q-glass、低 Dk2、HVLP4/5 等材料组合上;M10 则可能进一步依赖树脂体系和玻纤布共同升级。这里最容易被低估的是“过渡方案”的投资含义:如果 M9 良率短期不稳,M8.5 不是需求消失,而是客户用低 Dk2 加更高等级铜箔先绕过瓶颈,等 Q-glass、树脂和压合良率成熟后再切到 M9/M10。

“M9 材料的核心升级,首先落在玻纤布。”

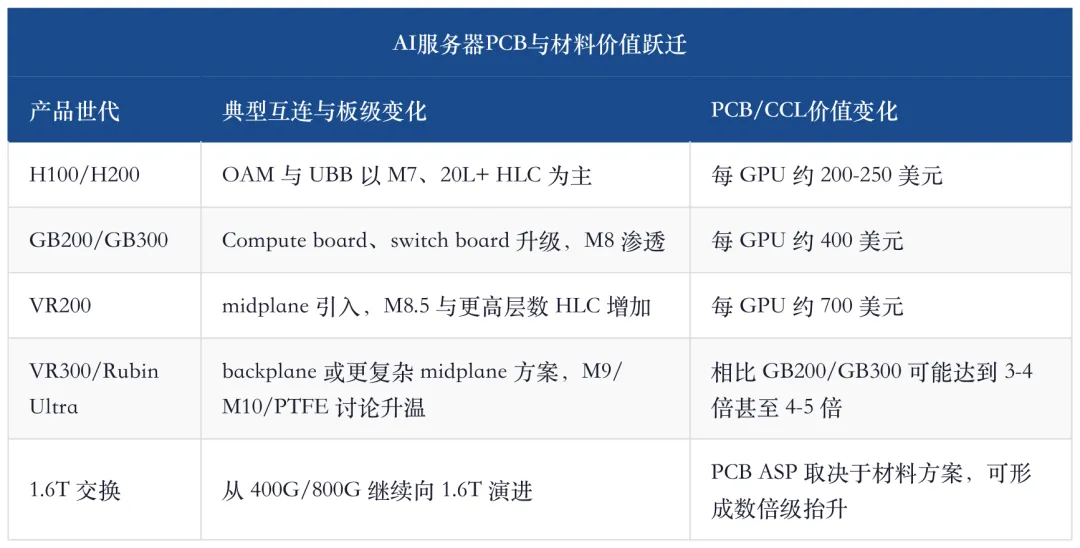

NVIDIA 服务器是最直观的样本。H100/H200 世代每颗 GPU 对应 PCB 价值约 200-250 美元;GB200/GB300 抬到约 400 美元;VR200 进一步到约 700 美元。到 Rubin Ultra 对应的 VR300,背板或 midplane 方案引入后,每颗 GPU 对应 PCB 价值可能继续跃升。这里的核心不是某个单一板厂拿到新项目,而是整套架构让 PCB/CCL 从“配套材料”变成“带宽和功率密度的物理前提”。

这张表背后还有一个更关键的分层:不同板位对材料的要求不同,所以不能把“AI PCB”当成一个统一产品。Compute board 更关心高速互连、HDI 和热管理,switch board 更关心传输速率和信号完整性,midplane/backplane 更关心层数、尺寸、翘曲、可靠性和低损耗材料组合。越往背板和 midplane 走,材料失效的代价越高,客户越不愿意冒险换低阶供应商。

Rubin Ultra 和 VR300 的看点就在这里。背板或 midplane 若进入 78-168 层级别,供应商面对的不是“多压几层板”的问题,而是每一层材料、铜箔、树脂、玻纤布、压合参数和可靠性测试都要同时过关。任何一项短板都会在良率、交期和客户认证上放大。这也是为什么高端 CCL、玻纤布和高阶 PCB 的受益顺序不是线性的:不是谁扩产多谁赢,而是谁先把材料组合和良率跑通谁赢。

这意味着,AI PCB 的投资框架不能只看 AI 服务器台数。更重要的是三件事:单 GPU 对应板级价值、M9/M10 在不同板位的渗透顺序,以及材料厂对客户验证节奏的把握。

生益科技 WUS Delton PCB/CCL 首次覆盖 — Jefferies 75 亿美元 AI PCB 与 M9 三倍单价万字全解

如果把这一点套回公司,生益科技的优势在于国内 CCL 龙头和 AI 客户扩展;台光电子的优势在于高端 AI CCL 市占率、M7+ 产品占比和 M9 量产节奏;建滔积层板的优势不只在 CCL,而在它正在把玻纤布、织机和高阶 PCB 能力往同一条链上整合。

3、CCL:从涨价周期变成规格迁移周期

CCL 过去也有周期,但这一次和 2021 年不完全一样。2021 年更多是疫情、铜价、供需错配共同驱动;这一次,研报给出的解释更偏结构性:高端 AI CCL 需求增速更快,普通料和高端料共用部分产线时间,高端料单价和毛利率远高于低端料,所以厂商有动力通过低端料涨价、排产调整和客户议价,把产能向 AI 项目集中。

CCL 这一次的利润弹性来自三个变量叠加。第一是价格:M9 相对 M8 存在倍数级 ASP 差,M7/M8/M9 的产品组合变化会直接拉高收入。第二是毛利率:高端材料的客户验证周期更长,替代供应商更少,客户为了交付稳定性更愿意接受涨价。第三是排产权:同一条产线或同一组材料资源,给普通产品和给 AI 项目的机会成本完全不同,厂商自然会把产能往更高 ASP 和更强客户黏性的订单上挪。

这就解释了为什么低端料涨价也重要。表面看,中低端 CCL 涨价只是成本传导;深一层看,它是厂商给低端客户重新定价、释放排产、把产能让给 AI 高端料的一种方式。如果高端料供需紧,低端客户不接受涨价就拿不到产能;如果低端料也能涨价,说明整个供给曲线在上移,高端料的议价基础更稳。

台光电子是最鲜明的案例。高盛把台光目标价上调至 NT$6,000,并把 2026-2028 年收入、EPS 和利润率都大幅上修。报告里有两个数字尤其重要:一是 2026 年基础设施产品收入占比从一季度约 75% 提升到二季度约 85%;二是公司在 2026 年二季度已经启动 10-15% 的高端产品涨价,并对中低端产品做 30-40% 的涨价,以释放产能给高端 AI 项目。

“CCL 涨价可能会成为行业新常态。”

台光电子的真正看点不是单次涨价,而是 M9 的收入贡献斜率。M9-Q 预计 2026 年下半年量产,2026 年收入占比可能仍是低个位数,但 2027 年有望进入双位数。若 M10 最早在 2027 年下半年被采用,高端 CCL 的 ASP 曲线还会继续上移。

建滔积层板的逻辑更偏“瓶颈资产”。花旗将建滔积层板目标价上调至 51 港元,并上调 2026-2028 年盈利预测。报告强调的不是简单 CCL 涨价,而是玻纤布织机短缺。普通 e-glass fabric 每台织机月产约 2 万米,而 AI fabric 或 low CTE fabric 只有约 7000-8000 米;换句话说,同样的织机数量,在 AI 布上对应的有效产出显著下降。

“玻纤布织机,是 CCL 供应链的关键约束。”

建滔计划在 20 个月内把织机从约 3300 台增加 2500 台至 5800 台,平均每月新增约 100 台。与此同时,全球高端高速织机存量只有约 3.5-4 万台,年新增约 5000-7000 台,Toyota 与 Tsudakoma 合计份额约 70%。这组数字说明,建滔不只是在追涨价,它是在争夺未来两年最稀缺的产能前置资产。

生益科技的逻辑则是“大陆 CCL 龙头开始用产品组合对冲成本”。高盛 4 月底报告显示,生益科技 1Q26 收入同比增长 45%,毛利率从 4Q25 的 25.8% 提升到 28.1%,净利润同比增长 105%。这个结果很关键,因为它说明原材料成本上涨并没有吞掉利润,产品组合迁移和涨价已经开始覆盖成本压力。

把台光、生益、建滔放在一起,结论不是谁绝对更好,而是三家公司分别代表三种不同的“瓶颈资产”。台光电子更像高端 CCL 产品组合和客户份额的纯弹性资产,胜负手在 M7+ 占比、M9-Q 量产和 M10 导入。生益科技更像大陆 CCL 龙头的规格迁移资产,胜负手在国内 AI 服务器、ASIC、交换机和海外客户扩展。建滔积层板更像上游瓶颈资产,胜负手在玻纤布、织机、铜箔和垂直一体化。

这三种资产的财务敏感度也不同。台光对 M9/M10 ASP 和高端产品占比最敏感;生益对客户扩展、产品组合和成本传导最敏感;建滔对玻纤布价格、织机交付和 CCL 毛利率最敏感。若只看“CCL 涨价”,会把它们混成一类;若看“瓶颈在哪里”,三者其实分布在不同位置。

4、玻纤布与织机:最慢的环节才是最硬的瓶颈

玻纤布在过去常被当作 CCL 成本项,现在它变成了高端材料升级的决定项。M9、M10、low CTE、Q-glass、T-glass 这些名称背后,都是为了满足更高传输速率、更低损耗、更低热膨胀和更稳定尺寸控制。

为什么织机重要?因为它不是标准产能。AI fabric 单机产出低于普通布,高端高速织机又被 Toyota 和 Tsudakoma 等少数厂商掌握,新增设备交期和调试都需要时间。短期内,CCL 厂商即使愿意扩产,也要先解决玻纤布、铜箔、树脂和认证路径。

玻纤布瓶颈不能只理解成“布不够”。更准确地说,瓶颈分三层:第一是玻纤纱和玻纤布本身,低 Dk、低 CTE、T-glass、Q-glass 的供应商集中且扩产慢;第二是织机,AI fabric 的单机月产出低于普通布,同样一台设备切到高端布后有效供给下降;第三是材料组合验证,玻纤布、树脂和铜箔不是各自合格就行,而是组合后要满足信号完整性、翘曲、热循环和长期可靠性。

建滔报告里的织机数据尤其重要。普通 e-glass fabric 每台织机月产约 2 万米,而 AI fabric 或 low CTE fabric 只有约 7000-8000 米;全球高端高速织机存量约 3.5-4 万台,年新增约 5000-7000 台,Toyota 与 Tsudakoma 两家合计掌握约 70% 份额。换句话说,AI fabric 对产能的“消耗系数”更高,表面上新增织机不少,但折算成 AI 可用布并没有那么快。

这就是为什么“有效供给”比“名义供给”重要。一个厂商宣布扩玻纤布、扩 CCL 或扩 PCB,不代表它能马上供 Rubin、1.6T 交换或 M9 背板。客户真正买的是通过认证的材料组合,而不是产线公告。短期内,能提前锁定高端织机、稳定玻纤布来源、掌握树脂配方和铜箔匹配经验的公司,才更接近瓶颈资产。

高盛亚洲科技热图也在验证这一点:T-glass cloth、PCB/CCL、ABF substrates、MLCC、memory、foundry 等多个环节的供需紧张在年内加剧。对于 PCB/CCL,高盛认为 AI server 中 CCL grade 从 2023 年 M7、2025 年 M8,继续向 2027 年 M9 升级;PCB 层数也从 2023 年约 22 层、2025 年约 28 层,走向 2027 年 36 层以上。

这里最值得警惕的是“名义扩产”和“有效供给”的差异。普通 CCL、普通 PCB 或低端玻纤布扩产,不等于 AI 服务器可用产能增加。AI 客户真正要的是经过认证、良率稳定、能按期交付的高端材料组合。这也是为什么低阶供应商宣称进入 AI PCB 后,一级供应商仍然有机会保留价格和份额。

5、ABF与FC-BGA:先进封装瓶颈没有解除,只是叙事往外扩散

CCL 和玻纤布成为新焦点,并不代表 ABF 载板不重要。恰恰相反,ABF 是先进封装向板级材料传导的第一层约束。AI GPU、ASIC、服务器 CPU 都在向更大尺寸、更高层数、更低良率的载板演进,单位芯片消耗的有效载板面积在上升。

汇丰的 ABF 报告把供需缺口拉得很直观:ABF substrate 短缺从 2H25 开始,预计 2026E、2027E、2028E 的缺口继续扩大。需求端,AI GPU/ASIC 和服务器 CPU 是主要驱动;供给端,龙头厂扩产仍追不上大尺寸、高层数带来的产能消耗。

“ABF 的 AI 上行周期,才刚刚开始。”

ABF 的特殊性在于,它不是简单按“片数”消耗产能,而是按面积、层数、尺寸、良率和复杂度消耗有效产能。AI GPU、ASIC 和服务器 CPU 往大尺寸、高层数走后,同样一条产线能产出的有效载板数量会下降;良率爬坡慢时,名义产能增加也会被损耗吃掉。这和玻纤布织机的逻辑很像:AI 产品不是多吃一点材料,而是让同样的设备产出更少的有效供给。

因此 ABF 的短缺不能用“厂商都在扩产”简单否定。欣兴、景硕、南亚电路板、Ibiden、三星电机都在扩,但扩产从设备下单、厂房建设、客户验证到良率爬坡,需要跨年度兑现。更重要的是,客户愿不愿意签长期协议、愿不愿意分担设备融资、愿不愿意接受价格上行,会决定这轮短缺到底是 2026 年的价格脉冲,还是延续到 2027-2028 年的结构性利润池。

味之素这份 ABF 树脂膜报告提供了一个反向提醒:上游材料龙头也可能因为定价策略、资本开支和非核心业务扰动,导致市场对它的 ABF 战略产生疑问。它的意义不是说 ABF 需求不好,而是说明即便在高景气里,产业链利润分配也不会自动平均流向每个环节。谁有产能、谁有定价权、谁能明确扩产,谁才能拿到更高估值。

高盛和花旗的台湾 ABF/PCB 研报也给出相似结论。景硕 2026/2027 年资本开支指引分别约 NT$80 亿、NT$100 亿,K6 一期预计 2027 年初开出,带来约 20-25% 总产能提升;欣兴和南亚电路板也在加大资本开支,但客户 LTA、良率爬坡、设备交期仍决定有效产能。

ABF载板2026涨价潮万字全解 — 欣兴南电景硕揖斐电三星电机六雄实测

三星电机补上了另一块拼图:FC-BGA 与 MLCC 同时受益。UBS 认为 AI server 相关 MLCC content 相比传统服务器有显著倍数提升,在 rack level 的放大更夸张;FC-BGA 方面,AI ASIC、网络芯片、LPU、服务器 CPU 新项目在 2H26 起放量,使基板业务 OPM 从 2025 年约 6% 提升到 2026/2027 年约 12%/19%。

ABF 和 CCL 的共同点,是客户对涨价的容忍度明显高于消费电子周期。原因很简单:在整机和机柜成本里,板级材料和载板不是最大的成本项,却可能卡住整个算力交付节奏。AI 客户更怕断供和延期,而不是多付几个点的材料成本。

先进封装三足共振进入 2027 价差期 — 欣兴电子 ABF 缺口 35%、联发科 TPU 协调芯片放量、CoWoS 满载万字全解

6、下游验证:电源、BBU、液冷把材料需求钉在机柜上

如果只看 CCL 和 ABF,容易担心这是材料端的局部库存周期。但下游电源、BBU、液冷报告提供了更硬的验证:AI 服务器正在从节点升级走向机柜升级,power rack、800V DC、BBU 和 liquid cooling 让板级材料需求有了系统级支撑。

Delta 是最典型的样本。JPM 将 Delta 目标价上调至 NT$2,600,预计 server PSU TAM 对 Delta 2025-2028 年 CAGR 约 80%,服务器电源收入从 2025 年约 NT$1300 亿增长至 2028 年约 NT$7500 亿,占总收入约 54%。UBS 也把 Delta 目标价上调至 NT$2,600,强调 800V DC power rack、660kW sidecar、450kW BBU 和 liquid cooling 对 BOM 占比的抬升。

“电源和液冷,正在从服务器侧升维到机柜侧。”

这部分为什么要放进 AI PCB 材料报告?因为它验证的是“需求不是材料厂自己讲出来的”。如果 AI 服务器只是 GPU 数量增加,材料端可能只是随整机出货被动增长;但当机柜从节点级升级走向 rack-level power、BBU、liquid cooling、800V DC、sidecar 和 CDU,板级材料的需求就和系统架构绑定在一起。功率密度越高,对供电、散热、可靠性和高速互连的要求越高,材料升级越难回头。

Delta 报告里最有解释力的是 rack 架构变化。传统服务器还可以在机箱内放电源模块,Oberon 到 Kyber 这类高密度机柜开始出现 power shelf 空间不足,进而需要 power rack 或 HVDC 方案。这个变化不仅提高电源和 BBU 价值,也会改变板级互连、背板、控制板、无源件和连接器的用量。换句话说,机柜侧不是“另一条独立产业链”,而是在告诉我们 AI PCB 材料需求为什么会从单板升级变成系统升级。

Megmeet 和 Envicool 的中国侧报告也补上了另一层验证。Megmeet 进入 rack PSU、power shelf、CAP shelf 等订单,说明中国供应商正在进入海外 AI 机柜电源链;Envicool 的液冷订单和 Google TPU 全液冷线索,则说明高功率机柜不是 NVIDIA 单一生态的故事。只要 Google、AWS、Meta、NVIDIA 相关平台都在提高机柜功率密度,材料端的需求就不依赖单一客户。

Jefferies 的 AI Infra 报告补充了中国侧证据。Megmeet 一季度工业电源收入同比增长 66%,包含 Nvidia rack PSU、power shelf、CAP shelf 等订单;报告预计 Megmeet 在全球 AIDC rack power 市场份额从 2026 年约 5% 走向 2027 年 10-15%、2028 年 15-20%。Envicool 则受益于 2H 液冷订单释放、Vera Rubin 量产节奏以及 Google TPU 全液冷,报告把 2028 年液冷市场规模看至约 300 亿美元,较 2025 年约 100 亿美元明显扩张。

这条证据链很重要。AI PCB 材料需求并不是从材料厂自己讲出来的,而是从 GPU/ASIC 迭代、电源架构、液冷形式、BBU 备电、机柜密度共同推出来的。只要下游机柜继续向更高功率、更高密度、更高可靠性演进,高端 CCL、玻纤布、ABF、MLCC 的需求就不会只停留在一次涨价。

7、公司排序:谁更像瓶颈资产,谁只是顺周期

沿着“算力密度提高、材料规格升级、有效供给受限、客户交付焦虑”这条链看,公司的排序不能只按涨幅或目标价,而要看它卡在瓶颈的哪一层。越靠近不可替代材料、客户认证和有效供给约束,越有机会拿到瓶颈溢价;越只是跟随行业扩产,越容易变成顺周期弹性。

第一类是“材料瓶颈资产”。台光电子、生益科技、建滔积层板属于这一类。台光有高端 AI CCL 市占和 M9/M10 节奏,生益有国内 CCL 龙头和产品组合迁移,建滔有玻纤布、织机和 CCL 垂直一体化。三者区别是:台光弹性最高,建滔瓶颈属性最清晰,生益更适合承接大陆 AI PCB 和 ASIC 服务器链条。

第二类是“封装基板和高阶 PCB 能力”。欣兴、景硕、南亚电路板、三星电机、金像电、沪电股份、胜宏科技等都在这层。这里要更强调客户结构、良率、层数和 LTA,而不是只看名义扩产。一级客户给出的订单和材料优先级,才决定谁能在短缺里赚到利润。

第三类是“系统升级验证资产”。Delta、Panasonic、Megmeet、Envicool、Samsung Electro-Mechanics 的电源、BBU、液冷、MLCC 逻辑,不一定都直接映射到 CCL 股价,但它们决定这轮材料涨价的持续时间。若电源和液冷继续上修,材料层的短缺更难被解释成库存噪音。

我会进一步把公司排序拆成“瓶颈位置”和“兑现时间”两个维度。瓶颈位置决定估值弹性,兑现时间决定交易节奏。CCL 和玻纤布在 2026 年最容易体现在涨价和毛利率;ABF 更可能在 2026-2028 年通过 LTA、价格和产能缺口持续兑现;高阶 PCB 则要看一线客户项目和良率;机柜电源液冷是需求强度的同步验证器。

这套排序还有一个反直觉结论:最上游不一定最稳,最下游也不一定最弱。玻纤布如果扩产慢、织机被锁定,上游会拥有很强的定价权;但如果 M9 暂时被 M8.5 过渡方案替代,上游弹性可能后移。板厂如果拿到 VR300、midplane、backplane 或 1.6T 交换项目,弹性并不比材料厂低;但如果只是低阶 AI 概念,扩产反而可能压低利润率。

我更愿意用“瓶颈溢价”来解释这一轮估值变化。普通顺周期公司靠价格上涨改善收入;瓶颈资产靠客户的交付焦虑改善议价权。AI 客户一旦发现某个材料会卡住 GPU、ASIC 或机柜出货,议价关系就会反过来。高端 CCL、玻纤布、ABF 和电源液冷供应商此时赚的不是单纯材料价差,而是“不断供”的溢价。

8、风险:最怕的不是需求回落,而是有效供给误判

这条主线当然有风险,但风险排序也要看清。

第一,AI 服务器需求节奏可能波动。GPU、ASIC、TPU、LPU 任何一条线的拉货节奏变化,都会影响短期订单和库存。材料厂股价一旦提前反映涨价,季节性回调或客户拉货延迟会放大波动。

第二,名义扩产可能被市场误读。如果低阶 PCB、普通 CCL 或东南亚新产能大量开出,市场容易担心供给过剩。但我的判断是,要分清“普通供给”与“高端有效供给”。真正的风险不是所有产能变多,而是高端材料认证速度比预期快、低阶供应商良率追赶比预期快,从而压低瓶颈溢价。

第三,原材料涨价传导可能不均。玻纤布、铜箔、树脂上涨会抬高 CCL 成本,若客户接受度下降,毛利率弹性会低于收入弹性。现在看,AI 客户对材料涨价容忍度较高,但这仍需要后续财报验证。

第四,估值已经提前反映一部分乐观预期。台光、Delta、三星电机等代表公司短期涨幅很大,研报也普遍上调目标价。对这类资产,更合适的做法不是用单一季度业绩追高,而是跟踪 M9/M10 导入、毛利率兑现、LTA、资本开支和客户订单变化。

我会把风险再压缩成一句话:最怕的不是“AI 不要 PCB”,而是“市场把所有 PCB/CCL 都当成 AI 有效供给”。如果投资框架不区分普通料、高端料、已认证材料、可量产材料和客户愿意签长约的材料,就会在供给扩张新闻里误判真正瓶颈的松紧。

真正会伤害这条主线的证据有三类。第一,M9/M10 导入慢于预期且 M8.5 足够满足客户,导致 ASP 阶梯后移。第二,玻纤布、织机、铜箔和树脂供应同步放松,导致 CCL 涨价从结构性变成短期涨价。第三,ABF 新产能和良率爬坡超预期,同时 AI GPU/ASIC 或服务器 CPU 拉货节奏放慢,导致载板缺口收窄。这些证据出现前,单纯看到“扩产”并不足以否定材料瓶颈。

9、最终判断:2026看CCL涨价,2027看玻纤布和ABF兑现

这轮 AI PCB 材料重估,最容易被低估的地方,是它不是一个孤立的 PCB 故事。GPU/ASIC 提速让板级材料升级,机柜功率密度让电源和液冷升级,先进封装让 ABF 和 FC-BGA 升级,三条线最终都压到同一件事上:高端材料的有效供给不够快。

2026 年,我会把重点放在 CCL 涨价和毛利率兑现上。台光电子看 M7+ 占比、M9-Q 量产、二轮涨价;生益科技看 AI CCL 客户扩展和毛利率是否继续抬升;建滔积层板看玻纤布涨价、织机交付和 CCL 毛利率是否接近历史高位。

2027 年,重点会从“涨价能不能发生”转为“瓶颈能不能持续”。如果 M9/M10 导入顺利、玻纤布织机仍然紧、ABF 缺口继续扩大、电源液冷订单继续兑现,那么这条主线就不是短期材料涨价,而是 AI 基础设施从芯片层外溢到材料层的利润再分配。

一句话概括:AI 算力过去两年主要重估的是 GPU、HBM 和 CoWoS;接下来 12-24 个月,市场要重新给 CCL、玻纤布、ABF、MLCC、电源与液冷定价。真正值得跟踪的,不是谁说自己进入 AI 供应链,而是谁在材料瓶颈里拥有不可替代的位置。

数据口径与来源

本文基于 2026 年 4 月下旬至 5 月初多家机构关于 PCB、CCL、ABF、玻纤布、电子元件、电源、BBU 与液冷的行业及公司报告交叉整理,主要参考高盛、花旗、汇丰、Jefferies、摩根大通、UBS 等报告口径,并结合已发布的 AI PCB、ABF、先进封装、机柜电源与液冷相关文章框架进行复盘。正文引用的目标价、盈利预测、供需缺口和 CAGR 均按对应研报原始口径整理;不同机构预测方法和覆盖范围不同,本文只用于产业链研究和投资框架讨论,不构成任何买卖建议。