夜雨聆风

夜雨聆风

AI算力国产化的最大第三方赌注:高盛深度拆解寒武纪,三年收入近十倍

寒武纪这个名字,在A股市场上长期被两种声音包围。一种认为它是中国AI芯片的旗帜,另一种认为它是一只被估值泡沫撑起来的概念股。2026年4月29日晚间的一季报,给了这场争论一组新的数据。

收入28.85亿元,同比增长159.56%,归母净利润10.13亿元,同比增长185.04%。经营性现金流从去年同期净流出14亿翻正为净流入8.34亿。这组数字的意义在于,寒武纪第一次同时做到了收入高增长和现金流转正,不再只是纸面利润的故事。

高盛在一季报发布后同步更新了覆盖报告,大幅上调盈利预测,维持买入评级,目标价上调至2406元,隐含41.5%的上行空间。这份报告的核心逻辑和关键数据,值得仔细拆一遍。

一、一季报拆解:收入暴增之外,还有什么值得看

总量层面,一季度收入29亿元,环比+53%,同比+160%。要知道寒武纪2025年全年收入是65亿,一个季度就做到了全年的45%。EBITDA利润率从上季度的26%跳升到42%,改善非常明显。

但比收入数字更值得关注的是两个细节。一是合同负债(也就是客户预付款)从上季度的60万元暴增到3.96亿元,说明客户已经在为未来的芯片采购提前付款,订单可见度在提高。二是库存从49亿元小幅下降到45亿元,出货速度在加快。

不过也需要注意,一季度计提了约2.45亿元的存货跌价和信用减值损失,说明部分原材料库龄在增长。毛利率54.3%,比去年同期的56%小幅下滑。增长很快,但还没到可以忽略成本压力的阶段。

二、国产AI芯片的结构性机会有多大

高盛这份报告反复强调的主线是中国AI基础设施建设中的国产化替代。2025年中国AI芯片出货量同比增长47%达到400万片,国产化率从2024年的30%提升到41%(IDC数据)。寒武纪是排除华为、阿里、百度这些自建芯片的云厂商之后,最大的第三方AI芯片供应商。

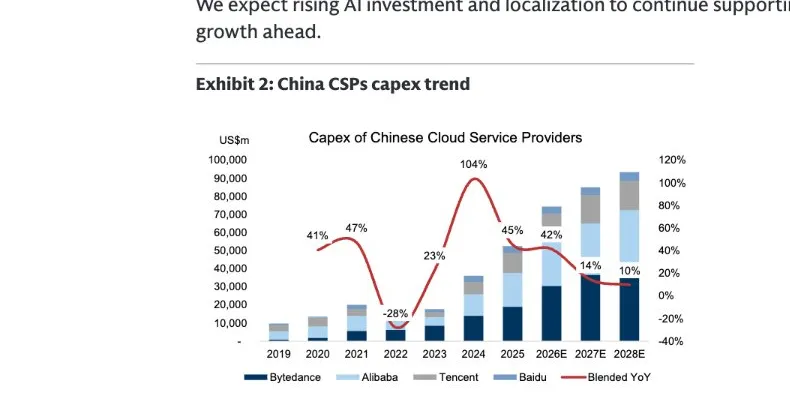

需求端还在往里边砸钱。高盛统计了字节、阿里、腾讯、百度四家云厂商的资本开支,2024年合计增长约104%,2025年预计继续增长45%。2026年和2027年增速逐步放缓到42%和14%,但绝对值仍在上升。超级节点和大规模训练集群的建设在加速,这些项目对国产芯片的采购需求很集中。

图1:中国四大云厂商资本开支趋势(来源:高盛研报)

应用层的拉动也在变得具体。企业端AI agent用于制造业工程师经验沉淀、新产品良率爬坡加速、工厂跨区域快速复制,销售端用于获客提效。消费端的多模态基础模型、视频生成、个人AI助手和陪伴类聊天产品渗透也在加速。这些场景从概念走向落地,算力需求的可持续性比一年前看得更清楚了。

三、出货量预测:一根近乎垂直的增长曲线

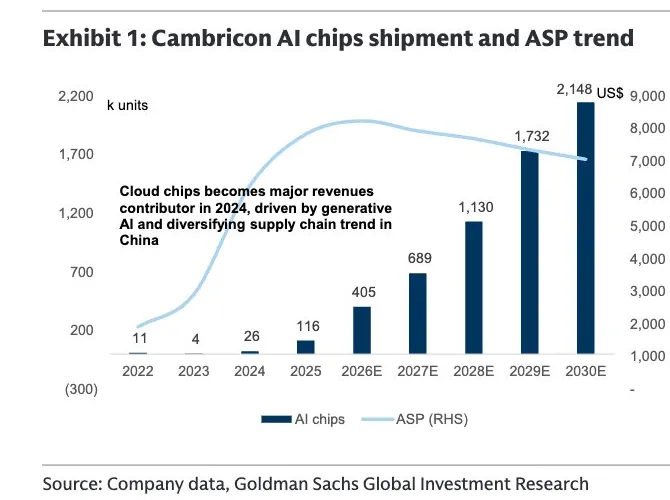

高盛对寒武纪云端AI芯片的出货量预测是这份报告里最核心的一张图。从2022年的1.1万片起步,到2025年2.6万片,然后预计2026年跳升到11.6万片,2027年40.5万片,2028年68.9万片,2030年达到214.8万片。

图2:寒武纪AI芯片出货量与ASP趋势(来源:高盛研报)

ASP(单片均价)也在同步上移,反映产品组合在往大算力训练芯片迁移。这意味着收入增长是量价齐驱的。对应收入预测,2025年65亿,2026年237亿,2027年391亿,2028年622亿。三年接近十倍。

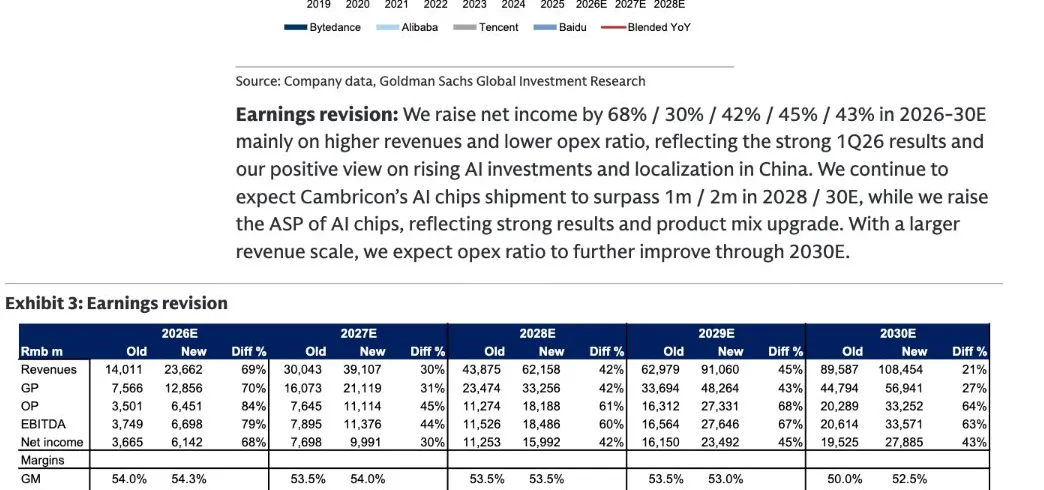

四、盈利预测大幅上调:高盛比市场乐观多少

这次盈利预测的上调幅度非常大。2026年收入预期从140亿直接上修到237亿(+69%),净利润从37亿上修到61亿(+68%)。2027年收入从300亿上修到391亿(+30%)。净利润2026到2028年CAGR为61%。

图3:高盛盈利预测上调幅度(来源:高盛研报)

更值得注意的是高盛与市场一致预期的差距。高盛2026/2027年的收入预测分别比彭博一致预期高出61%和55%,EBITDA高出29%和19%。这说明高盛的假设比市场共识激进得多,赌的是国产化率提升速度和云厂商采购力度都超出当前市场定价。

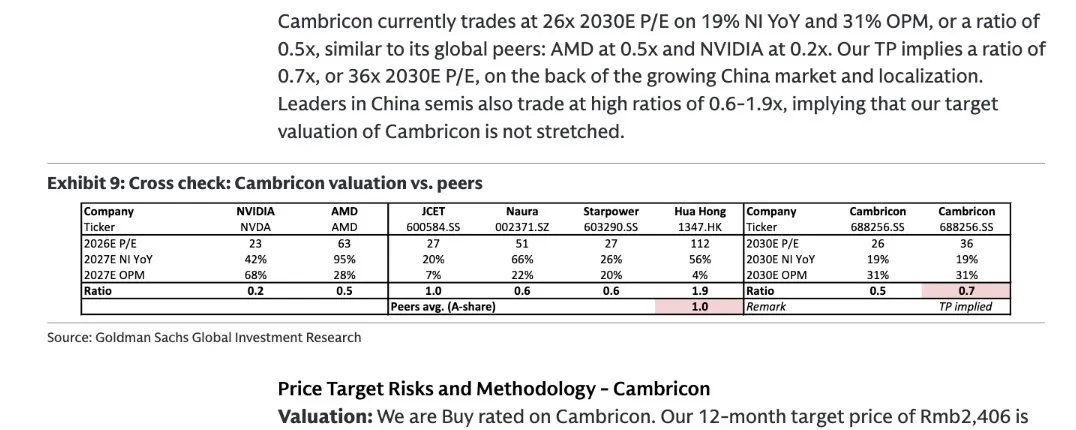

五、估值:102倍P/E贵不贵,这是争议最大的地方

高盛用的估值方法是远期折现EV/EBITDA。以2030年为基准年,给43倍EV/EBITDA(前次是69倍,下调了),然后用12.7%的COE(权益成本)折现回2027年,得出目标价2406元。隐含2027年约102倍P/E,略低于寒武纪过去一年109倍的均值。

图4:寒武纪估值同业对比(来源:高盛研报)

横向对比,高盛构建了一个将P/E、净利润增速和营业利润率综合考虑的估值比率。按当前股价算,寒武纪2030年P/E约26倍,这个比率为0.5倍,跟AMD相当,低于NVIDIA的水平。但按目标价算,比率升到0.7倍,虽然仍低于国内A股半导体同业平均的1.0倍,但已经比当前位置贵了40%。

这里需要泼一盆冷水。102倍的2027年P/E意味着你必须相信高盛对出货量曲线的判断能够兑现。如果2026到2027年的出货量低于预期,或者ASP因为竞争没能持续上移,估值体系会面临很大压力。高盛自己在报告里也把2026年收入定在了237亿,比市场共识高出六成。共识和高盛之间的那个gap,本身就是风险。

六、增长曲线上的三个问号

❶ 晶圆供应约束。寒武纪2022年12月被列入美国实体清单,先进制程代工受到约束。这是一个硬约束,出货量曲线画得再陡,如果晶圆供应跟不上,也只是纸面数字。目前寒武纪通过多种渠道维持供应,但长期稳定性始终是一个未解的问题。

❷ 云端AI芯片竞争加剧。国产AI芯片赛道上玩家不少,海光信息、华为昇腾、摩尔线程、壁仞科技都在抢同一块蛋糕。如果竞争加剧导致ASP承压,寒武纪的收入增长质量会受到影响。

❸ 大规模集群验证。寒武纪的芯片在千卡甚至万卡集群训练场景下能不能真正替代英伟达的方案,客户愿不愿意在最关键的训练任务上全部押注国产,这个问题目前还没有完全被验证。推理端的国产替代进展更快,但训练端的门槛更高。

最后

寒武纪一季报的数据,确实把AI芯片国产替代这条叙事线从概念推进到了兑现阶段。收入、利润率、现金流、合同负债四个维度同时改善,这在寒武纪的历史上是第一次。高盛大幅上调预测,逻辑上站得住。

但这份报告最激进的假设,也是最脆弱的环节。三年十倍的收入增长,要求国产化率持续提升、云厂商资本开支不减速、ASP随产品mix升级同步走高、晶圆供应链保持稳定,这四个条件需要同时成立。任何一个变量出问题,增长斜率都会被拉平。

无论你对寒武纪的判断是乐观还是谨慎,有一件事是确定的。在美国算力管制持续收紧的背景下,中国AI产业链对国产芯片的需求是真实的、刚性的、正在加速的。寒武纪是这条产业链上被资本市场定价最充分的一个标的,也因此承载着最高的预期。预期和现实之间的距离,会在接下来几个季度的数据里逐步被验证。

#寒武纪 #AI芯片 #国产替代 #高盛研报 #AI算力 #半导体 #科创板

本文仅为研报内容整理,不构成任何投资建议。