AI 硬件的下半场:闪迪 SNDK 为什么突然成了“存储版 HBM”故事?

AI 硬件需求,正在从“只抢 GPU/HBM”,慢慢走向“GPU/TPU + HBM + HBF + SSD”的分层架构。

刚入行时,你最关心的是电脑能不能渲染视频:显卡要强,内存要大。等你业务变复杂,能接更长、更重、更高清的视频项目之后,你会发现,显卡和内存当然还重要,但真正让工作流崩掉的,可能变成硬盘:素材太多、项目太大、缓存太重、历史文件太长,最后你需要的不只是更快的电脑,还需要更大的高速存储系统。

过去两年,市场最关心的是 GPU、TPU、HBM,因为训练大模型和早期推理最缺的是算力和高带宽内存。但当 AI 进入更大规模推理、长上下文、RAG、Agent、持续任务执行之后,问题会从“算得够不够快”,变成“数据放在哪里、怎么快速喂给算力芯片”。

这就是闪迪 SNDK 这条线突然变得性感的原因:它不是传统意义上又卖 U 盘、又卖消费 SSD 的老公司了,而是在讲一个新故事——NAND 闪存要从低估值周期品,变成 AI 基础设施里的关键存储层。

1. 全称和基础技术

(High Bandwidth Memory):高带宽内存,基于DRAM技术。

(High Bandwidth Flash):高带宽闪存,基于NAND Flash(就是闪迪/WD 擅长的技术)。

两者都采用垂直堆叠(Stacking)+ TSV(硅通孔)的方式,让多个 die 叠在一起,实现极高带宽,但底层材料完全不同。

NAND是NAND Flash的简称,是目前全球最主流的非易失性闪存存储技术。

NAND = Not AND(逻辑门的一种),这是它底层电路的名称。

所以NAND Flash就是用 NAND 逻辑门做成的可擦写闪存芯片。它就是你手机、SSD、U盘、内存卡里面最核心的存储颗粒。

2. 对比表格(直接对应图片层级)

|

|

HBM (最热层) |

HBF (中间层) |

|

| 技术 |

|

|

|

| 速度/延迟 |

最快

|

|

|

| 容量 |

|

8-16倍

|

|

| 成本 |

|

接近 HBM,但性价比高很多 |

|

| 功耗/耐久 |

|

|

|

| 典型场景 |

|

|

|

| 在 AI 服务器中的位置 |

|

|

|

3. 一句话总结区别

像电脑的超高速内存(RAM):算得快,但容量小、贵。

像电脑的高速大容量固态硬盘缓存:容量巨大、带宽接近 HBM、成本更合理,专门填补“AI 大模型装不下”的痛点。

HBF 不是取代 HBM,而是 HBM 的强大补充。未来 AI 服务器很可能HBM + HBF 一起用:HBM 管最热的计算,HBF 管大模型权重和推理数据,下面再接企业级 SSD。

这也是闪迪(SanDisk/WD)最近大力推 HBF 的原因——它把 NAND 的容量优势带到了接近 HBM 的带宽层级,直接对准 AI 推理市场。

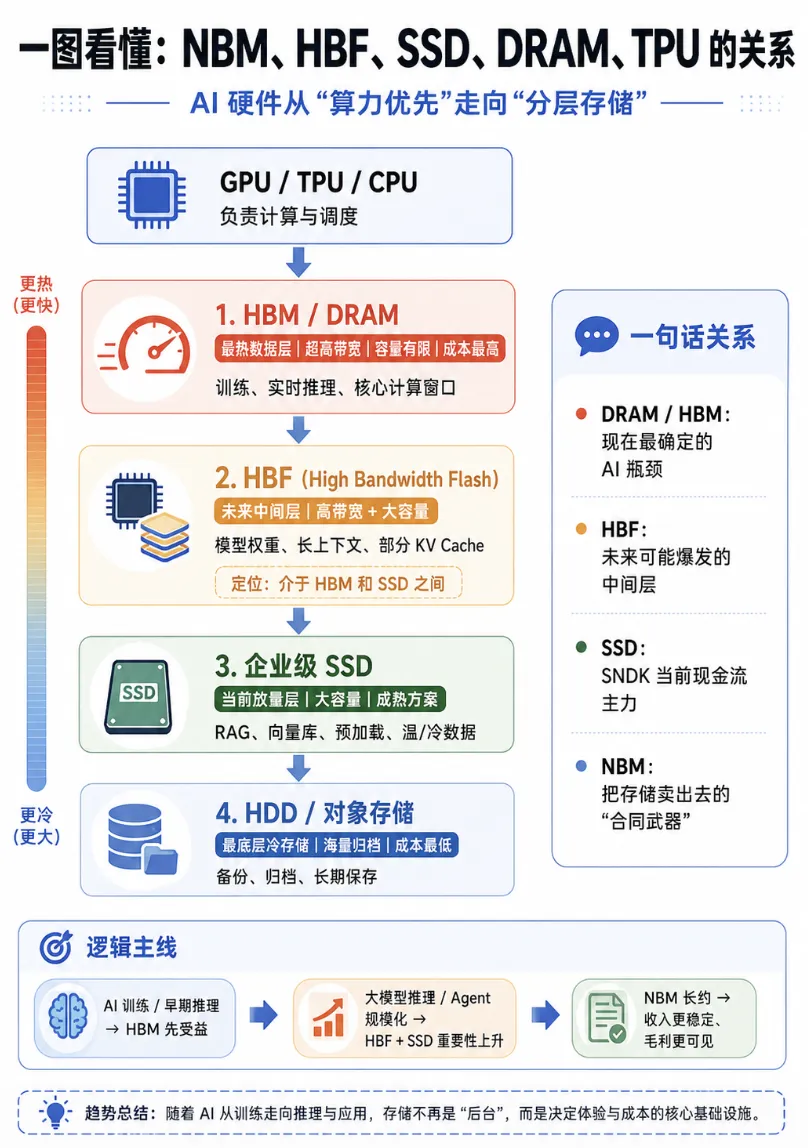

再给一张总图:NBM、HBF、SSD、DRAM、TPU 到底什么关系?

可以把 AI 服务器的“记忆系统”想象成一座金字塔:

|

|

|

|

|

| SSD |

|

|

数据中心 SSD 正在爆发,是 SNDK 当下业绩的核心之一

|

| HBF |

High Bandwidth Flash,高带宽闪存

|

|

|

| NBM |

|

|

用多年合同锁量、锁价、锁现金流,降低 NAND 周期波动

|

SSD 是现在的现金流,HBF 是未来的技术期权,NBM 是把这些 NAND 产能卖出好价格的合同武器。

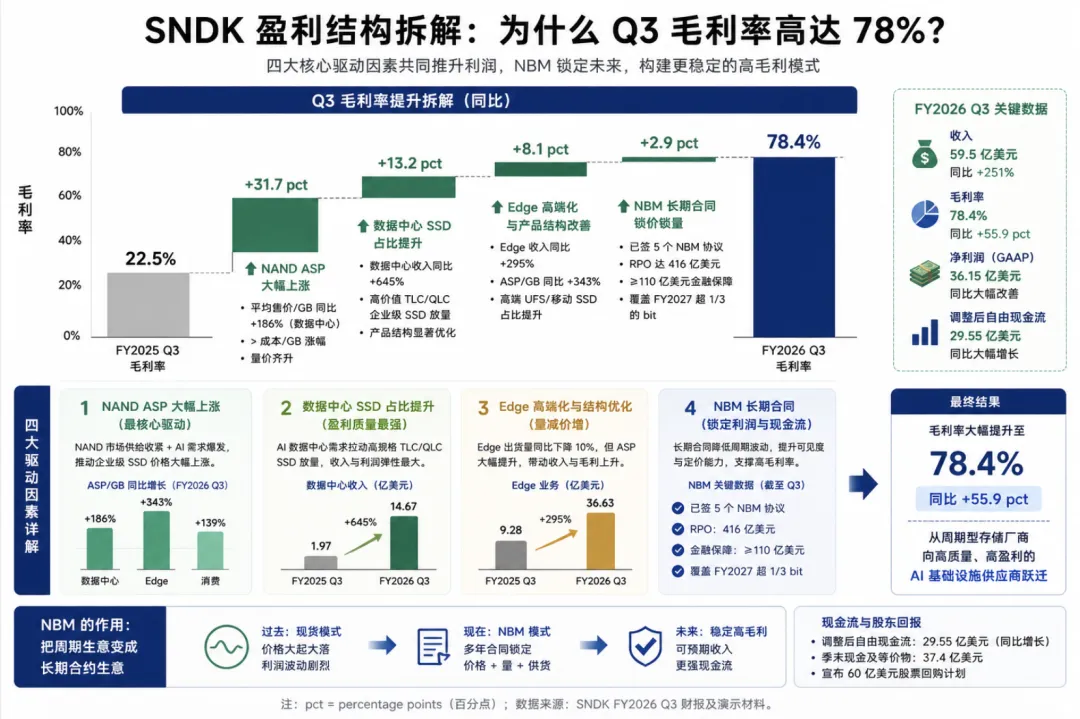

一、闪迪这次财报到底炸在哪里?

公司第三财季收入达到59.5 亿美元,环比增长97%,同比增长251%;GAAP 净利润36.15 亿美元,Non-GAAP 摊薄 EPS 达到23.41 美元。公司同时指引 FY2026 Q4 收入77.5–82.5 亿美元,Non-GAAP EPS30–33 美元。

1. 核心财务数据

|

|

|

|

|

|

|

|

59.5 亿美元 |

|

|

|

|

|

78.4% |

|

|

|

|

|

78.4% |

|

|

|

|

|

36.15 亿美元 |

|

|

|

|

|

23.41 美元 |

|

|

|

|

|

29.55 亿美元 |

|

|

|

这些数字来自公司 FY2026 Q3 财报和演示材料,公司还披露季度末现金及等价物为37.4 亿美元,并在偿还债务后宣布60 亿美元股票回购计划。

二、最关键的数据:增长不是“全靠卖更多 NAND”,而是“价格 + 结构”一起爆了

很多人看到收入暴涨,会下意识以为闪迪卖出了更多 SSD。

但财报真正重要的地方在于:这一轮利润爆发,很大程度来自 ASP,也就是每 GB 售价上升。

公司 10-Q 披露,FY2026 Q3 同比来看:

这组数据说明:**闪迪 Q3 的利润弹性,不只是因为 AI 服务器真的多买了 SSD,也因为 NAND 市场价格处在极强上行周期。**公司也明确表示,毛利提升主要因为 ASP 上升,并且 ASP 涨幅超过了每 GB 成本变化。

ASP = Average Selling Price中文全称:平均销售价格(或单位平均售价)。

AI 数据中心、企业级 SSD、长期合同,让 NAND 从低端周期品变成了高价值基础设施。

如果 NAND 价格未来回落,78% 这种毛利率能不能持续,是市场最该盯的核心风险。

三、数据中心确实爆了,但别忽略:Edge 现在仍然是最大收入池

|

|

|

|

|

|

|

|

14.67 亿美元 |

|

|

24.7% |

|

|

36.63 亿美元 |

|

|

61.6% |

|

|

8.20 亿美元 |

|

|

13.8% |

数据中心是增长发动机,但目前 Edge 仍然是最大收入来源。

所以 SNDK 不是一个“已经完全变成数据中心 SSD 公司”的标的。更准确地说,它正在从消费/边缘存储公司,向数据中心 NAND 平台公司迁移。公司财报也强调,数据中心收入增长来自 TLC 企业级 SSD 需求,FY2026 Q4 还计划开始确认 QLC Stargate 解决方案收入。

四、NBM:不是新技术,而是闪迪这次估值重估的核心

NBM,全称 New Business Model,直译是“新商业模式”。

它不是 HBF,也不是 SSD,也不是 NAND 工艺。它本质上是:

闪迪跟大客户签的多年期供货协议,用长期量价承诺换取收入可见度。

客户短期下单 → 价格随周期剧烈波动 → 厂商利润大起大落

客户多年承诺采购 → 闪迪承诺供货 → 合同包含固定/浮动价格和金融保障

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

416 亿美元 |

|

|

超过 110 亿美元 |

|

|

|

|

|

5.11 亿美元 |

|

|

|

公司 10-Q 显示,截至 FY2026 Q3,分配至剩余履约义务的交易价格为416 亿美元,其中412 亿美元尚未开票,约15%预计在未来 12 个月确认收入。电话会中管理层进一步说明,五份 NBM 协议包含超过110 亿美元金融保障,并覆盖 FY2027 超过三分之一的 bit。

因为 NBM 不是简单“多卖几块 SSD”,而是在告诉市场:

闪迪正在尝试把 NAND 从现货周期生意,变成带长期订单、带最低保障、带价格纪律的基础设施生意。

416 亿美元 RPO 不是马上进收入,也不是无风险现金。

它要随着未来交货逐步确认收入,而且价格结构包含固定和可变部分。NBM 能降低周期性,但不能彻底消灭周期性。

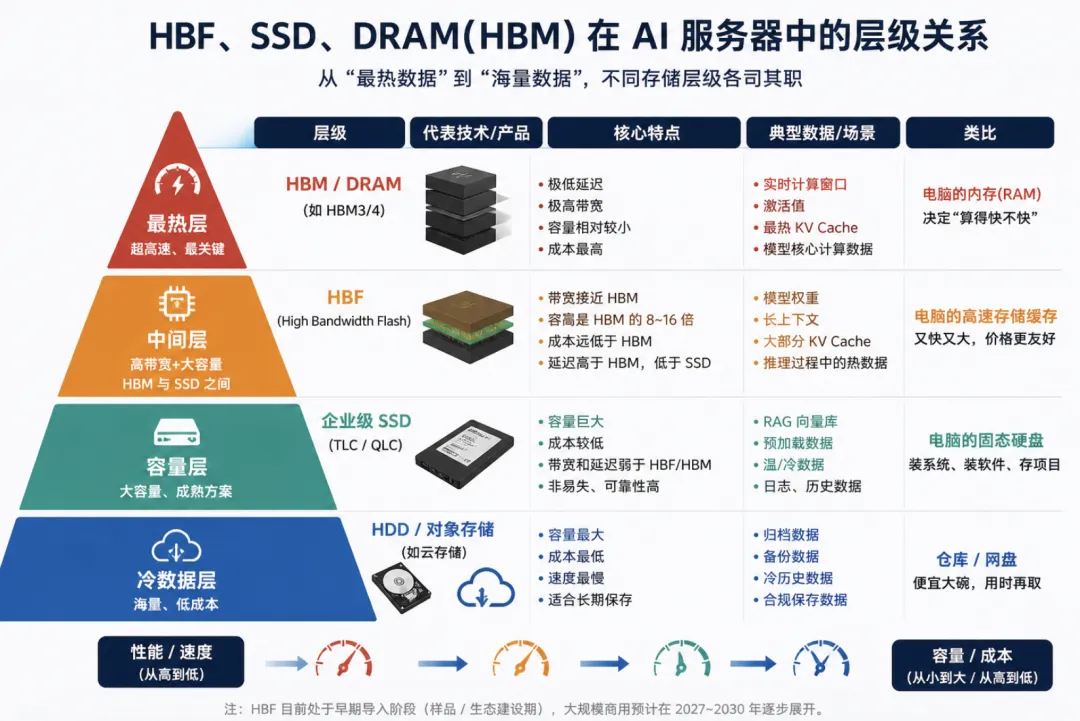

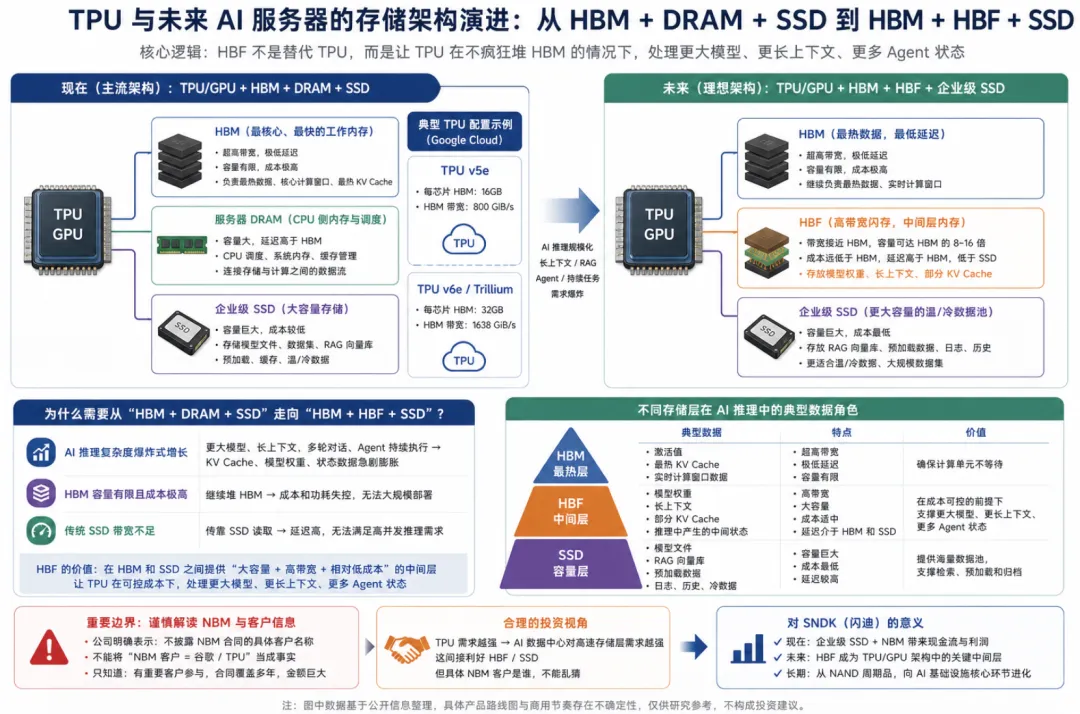

五、HBF:不是 SSD,而是“Flash 版 HBM”的未来期权

HBF 是 High Bandwidth Flash,高带宽闪存。

传统 NAND 做成 SSD,容量大、成本低、非易失,但带宽和延迟跟 HBM 不在一个层级。HBM 是 DRAM 的高带宽封装形式,速度极快,但容量有限、成本高、功耗压力大。

用 NAND 的容量和成本优势,做出接近 HBM 带宽的 AI 推理用“中间层内存”。

根据闪迪 HBF Fact Sheet,HBF 面向 AI 推理,容量可达 HBM 的8–16 倍,并宣称在相似带宽、相似成本下,第一代产品目标为1.6 TB/s 读取带宽、每个 16-die stack 512GB 容量,且接近 HBM4 的物理 footprint、功耗轮廓和堆叠高度。

闪迪计划在2026 年下半年提供 HBF 首批样品,并预计搭载 HBF 的首批 AI 推理设备样品在2027 年初出现。

2026/2027 更像是样品和早期导入,不等于 HBF 大规模放量。

SK hynix 与 Sandisk 已经在 OCP 下推进 HBF 标准化,并把 HBF 定义为 HBM 与 SSD 之间的新内存层;但 SK hynix 的新闻稿也提到,包含 HBF 在内的复杂内存解决方案需求,行业预计大约在2030 年前后明显起量。

1–2 年后可能看到 HBF 样品、架构验证和早期客户导入;真正产业级放量,需要看 2027–2030 年的标准、封装、客户验证和成本曲线。

六、SSD:现在就在赚钱,HBF 是未来可能把 NAND 价值再抬一层

现在 SNDK 真正贡献收入的,不是 HBF,而是企业级 SSD。

因为大模型推理不是只靠 GPU/TPU 做矩阵乘法。推理系统还需要处理:

管理层在电话会里也提到,KV cache、RAG 等推理优化和工作负载,需要大量高性能、低延迟 flash,系统必须保存上下文、中间数据和大型外部数据集。

这和 TrendForce 对 NAND 行业的判断是同一条线:AI 服务器大规模部署带动企业级 SSD 需求,北美 CSP 采购、HDD 短缺和交期拉长,也加速了订单转向 NAND 解决方案。TrendForce 披露,2025 Q4 全球前五大 NAND 供应商合计收入环比增长23.8%至211.7 亿美元,其中企业级 SSD 是主要驱动力之一。

NBM 是把“现在 + 未来”的 NAND 产能用更好价格卖出去的合同框架。

七、那它跟 TPU 到底有什么关系?

TPU 是谷歌的 AI 加速器,本质上和 GPU 一样,都是 xPU 计算芯片。它负责算,但它不能凭空变出数据。

现在 TPU 也高度依赖 HBM。比如 Google Cloud TPU v5e 每颗芯片有16GB HBM、800 GiB/s HBM 带宽;v6e/Trillium 每颗芯片有32GB HBM、1638 GiB/s HBM 带宽。

所以,HBF 对 TPU 的意义不是“替代 TPU”,而是:

让 TPU 在不疯狂堆 HBM 的情况下,处理更大的模型、更长的上下文、更多的 Agent 状态。

现在不能把“NBM 客户里有谷歌/TPU”当成事实。管理层被问到是否包括美国头部 hyperscaler 时,明确表示不披露客户名称,只说有重要客户参与。

TPU 需求越强,AI 数据中心对高速存储层的需求越强,这间接利好 HBF/SSD;但具体 NBM 客户是谁,不能乱猜。

八、为什么“捏住 DRAM 绝对没毛病”?

GPU、TPU、AI ASIC 现在就要用 HBM。

HBM 是 DRAM 的高带宽封装形态,已经在 NVIDIA、Google TPU、AMD MI 系列等 AI 硬件中直接放量。

HBM 是当前约束,HBF 是未来架构变化。

SNDK 不是纯未来故事。它当前已经靠企业级 SSD、NAND 价格上涨、Edge 高端配置、NBM 合同赚到了巨额利润。

但 HBF 还没有规模收入,真正商业化节奏仍有不确定性。

短期:NAND 涨价 + 企业级 SSD 放量 + NBM 锁单

中期:数据中心收入占比提升 + QLC SSD 渗透

长期:HBF 成为 HBM 和 SSD 之间的新内存层

所以,“捏住 DRAM”是更稳的当前主线;SNDK 是弹性更大的 NAND 重估主线。

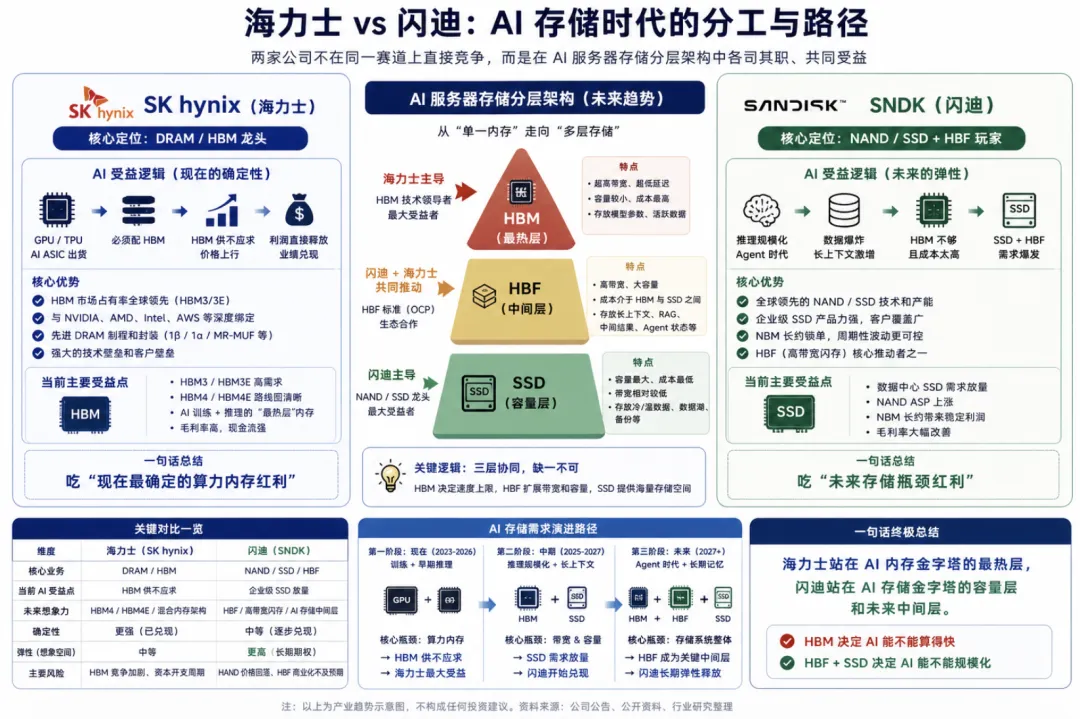

九、闪迪和海力士有什么区别?一个吃“现在”,一个押“未来”

很多人看到 HBF,会下意识以为:是不是闪迪有 HBF,海力士没有?

海力士不是没有 NAND,也不是没有参与 HBF;而是海力士的核心价值在 DRAM/HBM,闪迪的核心价值在 NAND/SSD/HBF。

它当然也有 NAND 业务,也参与 HBF 标准化,但市场给它的核心定价,主要还是来自 HBM。

海力士赚的是 AI 现在最紧缺的那一层:HBM。

它不是 DRAM/HBM 龙头,而是纯度更高的 NAND/SSD 玩家。

海力士是 HBM 的确定性,闪迪是 NAND/HBF 的弹性。

HBF 不是某家公司单独拥有的“私有黑科技”,而是一个正在形成的高带宽闪存方向。

闪迪是 HBF 的核心推动者,海力士也在参与相关标准和生态建设。

|

|

|

|

| SK hynix 海力士 |

|

|

| Sandisk 闪迪 |

|

|

| 两者关系 |

|

|

未来的 AI 服务器,不太可能只靠一种内存解决所有问题,而是变成:

海力士不一定被 HBF 替代,闪迪也不是要替代 HBM。真正的趋势,是 AI 服务器的存储系统变得越来越分层。

因为 GPU、TPU、AI ASIC 现在就要 HBM,HBM 已经放量,供需紧张也已经体现在业绩里。

短期:企业级 SSD + NAND 涨价 + NBM

长期:HBF 成为 HBM 与 SSD 之间的新层级

海力士吃的是 AI 训练和早期推理的“内存瓶颈”;闪迪押的是 AI 大规模推理和 Agent 时代的“存储瓶颈”。

SSD / HBF = 正在兑现和未来可能爆发的主线

海力士站在 AI 内存金字塔的最热层,闪迪站在 AI 存储金字塔的容量层和未来中间层。

如果说 HBM 决定 AI 能不能算得快,那么 HBF 和 SSD 决定 AI 能不能跑得久、记得多、规模化得起来。

十、估值怎么看?“全年 PE 不到 10”要小心口径

截至 2026 年 5 月 4 日行情,SNDK 股价约1238 美元,市值约1943 亿美元。

如果用公司 FY2026 Q4 指引的 Non-GAAP EPS 中值:

Q4 EPS 指引中值 = (30 + 33) / 2 = 31.5 美元

年化 EPS = 31.5 × 4 = 126 美元

Run-rate PE = 1238 / 126 ≈ 9.8 倍

用 Q4 指引中值年化之后的 run-rate PE,不是严格意义上的 FY2026 全年 PE。

如果用 FY2026 已披露前三季度 Non-GAAP EPS31.32 美元,再加 Q4 指引中值31.5 美元,那么 FY2026 全年大约是:

FY2026 EPS ≈ 31.32 + 31.5 = 62.82 美元

FY2026 PE ≈ 1238 / 62.82 ≈ 19.7 倍

公司披露前三季度 Non-GAAP EPS 为31.32 美元,Q4 指引为30–33 美元。

SNDK 的估值争议,不在于一个季度 PE,而在于市场相不相信当前毛利率和 NBM 模式能持续。

如果市场相信 78% 左右毛利率能结构性持续,那 SNDK 看起来仍然不贵。

如果市场认为这是 NAND 超级周期的高点,那现在的利润就要打折看。

十一、产业链图:SNDK 在 AI 存储链条里站在哪里?

闪迪与 Kioxia 的 Flash Ventures JV 是它制造能力的核心部分。公司演示材料显示,Flash Ventures 由 Sandisk 持有49.9%,Kioxia 持有50.1%,双方共同开发 flash 技术并承担制造/R&D 功能。

这也是为什么 SNDK 不是一个简单“品牌 SSD 商”。

有 CBA、BiCS 等向 HBF 迁移的技术基础;

十二、这只标的真正要研究什么?

研究 SNDK,不应该只盯股价涨了多少,也不能只看“PE 不到 10”这种单点结论。

Q3 数据中心占比约 25%,增长很快,但还不是最大收入来源。未来如果数据中心占比继续升,且毛利保持高位,SNDK 的估值逻辑会更像 AI 基础设施公司,而不是传统 NAND 周期股。

2. NBM 覆盖率能不能从三分之一走向 50%+

管理层已经说 FY2027 超过三分之一 bits 被 NBM 覆盖,并希望这个比例进一步提高。若 NBM 覆盖率继续上升,NAND 周期波动对利润的伤害会被削弱。

Q3 的利润很大程度来自 ASP 上升。ASP 如果维持,利润会很猛;ASP 如果回落,利润弹性也会反向释放。

公司表示 Q4 将开始确认 QLC Stargate 解决方案收入。QLC 如果在 AI 数据中心中被更多采用,SNDK 的容量型优势会更明显。

HBF 不只是技术问题,还涉及标准、封装、控制器、系统架构、客户验证、软件栈和成本。SK hynix 与 Sandisk 推进 OCP 标准化,是一个关键节点;但大规模起量仍需要时间。

10-Q 披露,FY2026 Q3 前十大客户占收入46%,且有一个客户占比超过 10%。大客户合同是护城河,也是集中度风险。

十三、最后把逻辑收成一句话

这条推文真正想表达的不是“SSD 会马上替代 HBM”,也不是“闪迪一定比 DRAM 更好”。

AI 第一阶段抢的是算力和 HBM;第二阶段,当推理、长上下文、RAG、Agent 规模化之后,数据存储和高速喂数会成为新瓶颈。SNDK 的 SSD 是当前变现,HBF 是未来中间层,NBM 是把 NAND 产能从周期品改造成长期合约品的关键工具。

SNDK 是“AI 存储重估 + NAND 超级周期 + HBF 期权”的复合标的。

DRAM/HBM:确定性更强,代表 AI 当下的硬瓶颈

SNDK/NAND:弹性更大,代表 AI 存储层的重估

这也是为什么这只标的值得研究,但不能简单 All in。

真正决定 SNDK 未来市值的,不是这一季 EPS 有多夸张,而是三个问题:

数据中心 SSD 能不能成为持续增长的第二增长曲线?

HBF 能不能在 2027–2030 年从技术故事变成真实收入?

如果这三件事成立,SNDK 就不再是普通 NAND 周期股。

如果其中任何一环掉链子,它又会被市场重新按周期股估值。

夜雨聆风

夜雨聆风