夜雨聆风

夜雨聆风

金刚石散热成AI算力核心材料:7家上市公司卡位,英伟达华为布局

2026年以来,黄河旋风在河南许昌投产国内首条8英寸金刚石热沉片生产线。英伟达斥资20亿美元战略投资Coherent锁定金刚石-SiC液冷板产能。曙光数创发布全球首个MW级相变浸没液冷整机柜C8000 V3.0,首次实现金刚石铜材料规模化应用。

三件事串联起来,信号已经足够清晰——金刚石散热正式从实验室进入产业化。

从工业牙齿到AI散热王牌

金刚石在工业领域的传统角色是”切磨抛”——做刀具、做砂轮、做钻头。但它的价值远不止于此。金刚石的热导率达到2000-2200W/m·K,是铜的5倍以上。

AI芯片功耗从H100的700W飙升至Vera Rubin的2300-3700W,热流密度突破1000W/cm²。传统铜基散热已触及物理极限。芯片背面集成金刚石热沉后,实测热点温度降低10-20℃,计算能力提升约3倍,能耗降低约40%。

但金刚石热沉涉及到成本和加工两个现实问题。纯金刚石热沉片成本太高、加工太难,当前最具商业化可行性的方案是金刚石-铜复合材料,有效热导率600-1000W/m·K,兼顾性能与可加工性。金刚石-铜复合材料是工程上的折中方案,也是未来3-5年的主流路线。

七家上市公司的散热赛道卡位

国内金刚石散热产业链已形成从设备制造、材料生产到终端应用的完整布局。但真正稀缺的不是有金刚石产能,而是能稳定交付大尺寸CVD热沉片并进入封装链的中游工程能力。

金刚石散热赛道的竞争格局,会沿着技术路线分化→客户验证→订单兑现三个阶段演进。当前处于第一阶段向第二阶段过渡的窗口期。

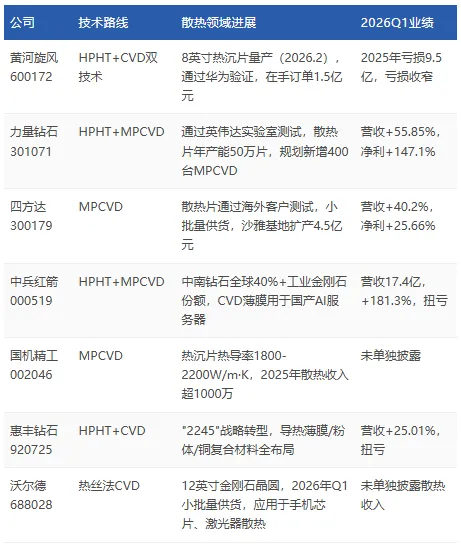

黄河旋风2023年启动金刚石热沉片项目,2025年引入深圳优普莱作为战略股东,2026年2月8英寸产线投产。从决策到量产不到三年,一期规划年产30万片,已通过华为、中芯国际、比亚迪验证,在手订单1.5亿元。但公司2025年亏损9.5亿元,财务压力较大,产能释放节奏需要关注。

力量钻石的散热片已通过英伟达实验室测试,2026年产能规划扩至100万片/年,通过台湾捷斯奥包销模式进入英伟达供应链。四方达的散热片已通过海外客户测试,进入小批量供货阶段,沙雅基地4.5亿元扩产项目推进中。

沃尔德的技术路线差异化明显。采用热丝法CVD工艺,区别于国机精工的MPCVD路线,可在硅/碳化硅基体上生长最大12英寸的金刚石晶圆。2026年一季度已向客户小批量供货,产品应用于手机芯片散热、激光器散热等领域。但热丝法路线的产能爬坡较慢,短期内难以快速扩张。

一级市场:华为哈勃连投两家

一级市场上,金刚石铜复合材料成为投资热点。华为哈勃连续投资两家企业,为昇腾AI芯片锁定散热材料供应;江西铜业集团投资赛墨科技,为铜基复合材料锁定下游应用场景。毅达资本、曦晨资本等财务投资人则看重技术壁垒,解决界面热阻问题、先进入封装链的企业有定价权。

赛墨科技(B+轮)

投资方:江西铜业集团、温州方道投资、曦晨资本、深圳高新投

中科院宁波材料所孵化,专注金刚石铜/铝复合材料,产品已在国内多家头部企业规模化应用,曙光数创C8000 V3.0中规模化应用的金刚石铜材料正是来自赛墨科技。

一盛新材料(A轮)

投资方:华为哈勃、中关村发展集团启航投资

哈工大技术背景,专注金刚石/铝和金刚石/铜复合材料,已实现量产。这是华为在金刚石散热领域的第二笔投资,昇腾AI芯片同样面临散热瓶颈,华为连续投资本质上是在锁定上游供应链。

钻耐科思(天使轮,数千万元)

投资方:领汇创投、海明润领投,产业方跟投

香港大学孵化,核心技术可在硅基底上直接生长并剥离大面积金刚石薄膜。如果这项技术能实现规模化,有望大幅降低CVD热沉片的制备成本。

瑞为新材(估值近10亿元)

投资方:毅达资本、君联资本、南京市创新投资集团等

南京航空航天大学产学研背景,专注金刚石/金属复合散热材料,热导率550-950W/(m·K)。产品已应用于卫星、战斗机、航母等军工领域,是国内首家实现金刚石散热材料批量供货的企业。

海外巨头落地三个标志事件

2026年金刚石散热标志性事件

✔2月:Akash Systems向印度NxtGen交付全球首批金刚石冷却H200服务器,首批订单约3亿美元

✔3月:英伟达20亿美元战略投资Coherent,锁定金刚石-SiC液冷板产能;Coherent推出Thermadite™ 800,热导率800W/m·K

✔3月:英伟达GTC 2026官宣下一代Rubin、Feynman架构GPU全面标配”金刚石+液冷”方案

英伟达正在构建芯片-散热-光互联的全栈技术壁垒。投资Coherent不是简单的财务投资,而是锁定金刚石-SiC复合液冷板的产能。Akash Systems的金刚石冷却服务器,本质上是将航天级热管理技术向民用高端算力迁移。英伟达GTC官宣Rubin标配金刚石+液冷,意味着金刚石散热已经从可选升级变成标配方案。

一个全新的增长赛道

多家券商对金刚石散热市场给出了高度一致的判断——这是典型的从0到1的爆发式赛道。

AI芯片功耗每18-24个月翻倍,热流密度已击穿传统铜基散热体系的物理极限,金刚石是唯一能满足1000W/cm²以上热流密度散热需求的材料。渗透率从不到0.1%提升至10%,对应的就是152亿美元的市场空间。

问题是,渗透率提升的节奏取决于成本下降的速度。当前4英寸CVD金刚石晶圆成本约5000美元,是SiC衬底的10倍。如果成本不能在3年内下降50%以上,渗透率提升会明显放缓。券商预测的152亿美元市场规模,隐含假设是成本快速下降+良率快速提升,这个假设能否成立,是判断市场空间的关键变量。

< 行业观察 | Insight >

芯片设计决定散热需求,散热方案决定封装架构,封装架构决定供应链格局。谁能在散热材料上先跑通,谁就能在下一代AI芯片竞争中占据主动。

产业化的真正难点有三个。第一是成本:4英寸CVD晶圆成本是SiC衬底的10倍;MPCVD法单次沉积周期长达80-120小时,单位生产成本居高不下。第二是良率:大尺寸薄膜均匀性、应力开裂、批次一致性是核心瓶颈,行业整体良率偏低。第三是界面热阻:金刚石与金属本质上不浸润,接触角约140°,界面热阻处理不当会导致热导率大打折扣。

本文不构成投资建议。

股权融资

并购重组

产业落地与出海

创业加速与孵化