夜雨聆风

夜雨聆风

液冷深度拆解:AI算力的「散热命脉」,中国制造的全球新护城河

前言:AI狂飙背后,被90%人忽略的算力生死线

每一次AI对话、AI绘图、大模型训练,背后都是万卡级GPU集群满负荷运转。所有人紧盯GPU算力,却没在意决定算力生死的底层硬件——液冷。

一组物理极限数据,看懂为什么风冷必死:

指标 风冷极限 AI芯片需求 结论

单芯片散热 500W GB200:2700W / Rubin:3600W 差5-7倍

单机柜散热 ≤40kW 智算机柜:130-140kW 差3.5倍

算力的尽头,从来不是芯片迭代,是散热。没有液冷,GPU必然高温降频、性能腰斩、宕机频发、寿命大幅缩水。AI集群越大、参数越高,液冷刚需越强、不可替代。

本文从产业本质、全球格局、三代技术、标的跟踪、风险避雷五大维度,拆解AI最硬核散热产业链。

—

一、产业本质:液冷是什么?为什么是AI不可逆刚需

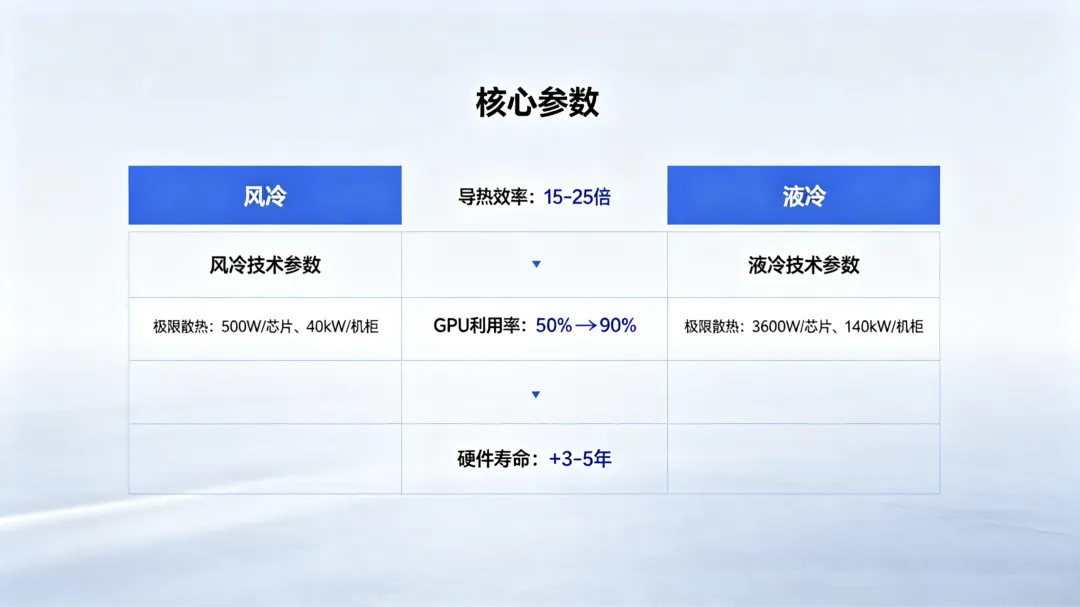

1. 核心原理:液体导热碾压空气

· 风冷:空气散热,上限500W/芯片、40kW/机柜,低效、高噪、PUE居高不下

· 液冷:液体导热效率是空气15-25倍,轻松覆盖兆瓦级机柜散热

一句话:液冷 = 算力速度 × 算力稳定性 × 硬件寿命上限。

2. AI刚性宿命:万卡大模型,必须液冷

AI大模型训练标配万卡级集群协同,GB200/Rubin单卡功耗1000-3600W,单机柜功耗60-140kW。

散热方式 GPU利用率 芯片温度 硬件寿命

风冷 <50% 高温 缩短30%+

液冷 ≥90% 降低20℃+ 延长3-5年

硬核公式: AI算力 = GPU数量 × 单卡功耗 × 散热效率。液冷不是选配,是AI算力底层物理约束。

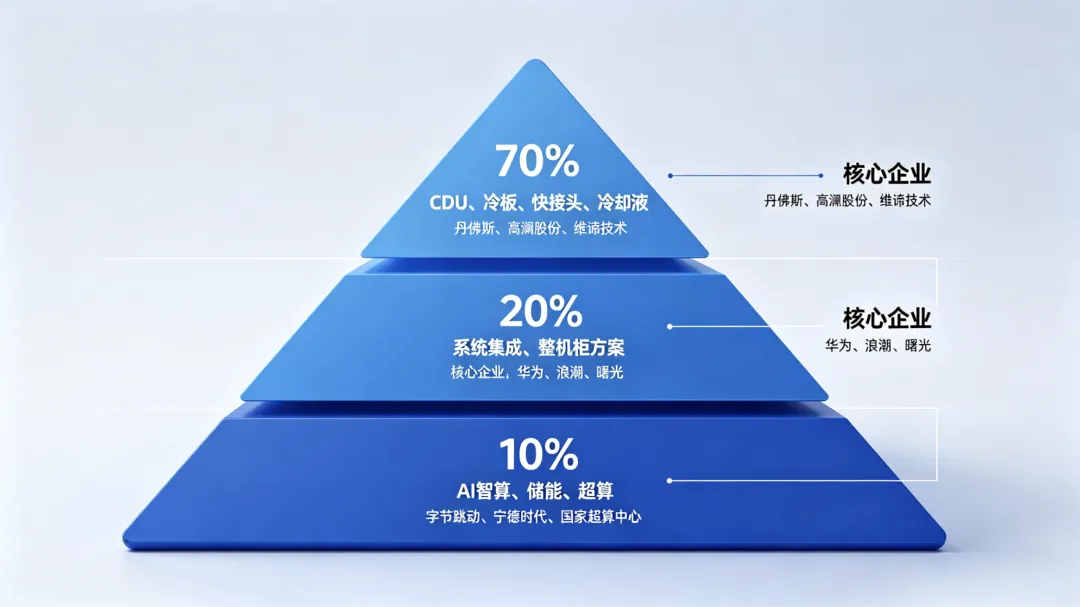

3. 产业链价值金字塔(2026年BOM权重)

环节 核心内容 价值占比 特征

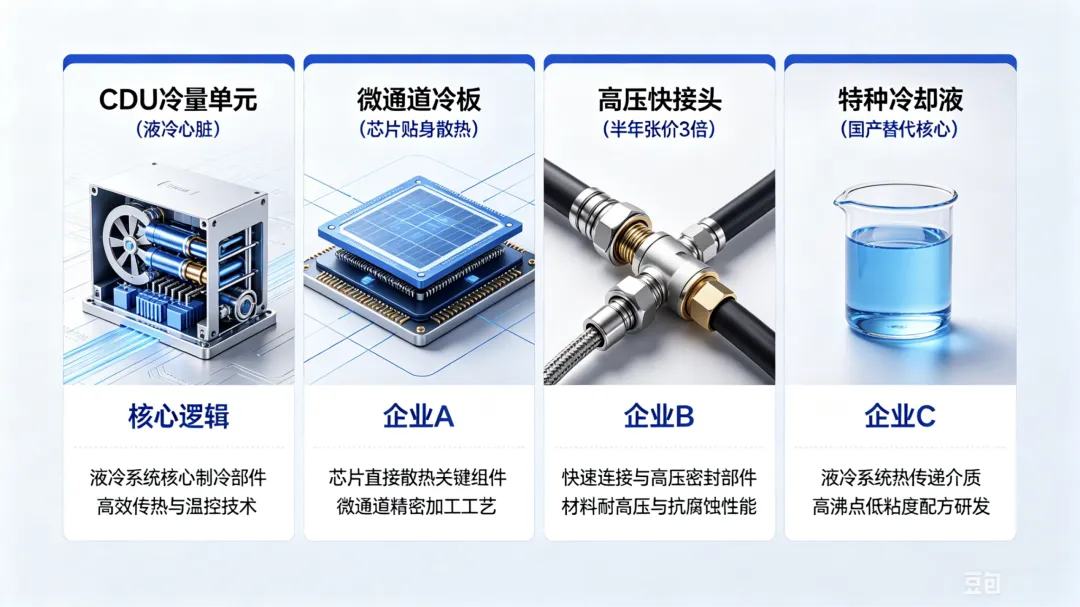

上游核心部件 CDU、冷板、快接头、冷却液、管路 70% 壁垒最高、毛利最厚、确定性最强

中游系统集成 整机柜方案、智算中心配套 20% 比拼交付能力

下游应用场景 AI智算中心、超算、边缘算力 10% 需求最大

—

二、全球格局:中国领跑全球,国产替代加速突围

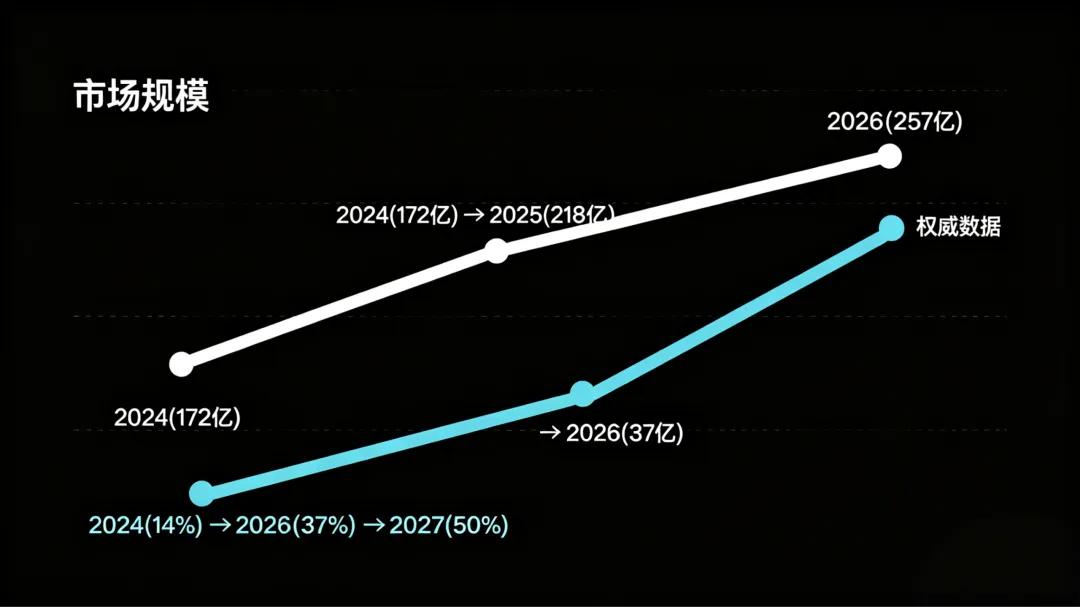

1. 权威规模数据(2026年全网交叉核验)

指标 数据 来源

全球液冷系统 2025年89亿美元 → 2026年170亿美元+ 摩根大通

中国液冷服务器 2024年172.7亿 → 2025年218亿 → 2026年257亿元 IDC、中商

全场景总规模 2026年突破300亿元 行业测算

液冷渗透率 2024年14% → 2025年20% → 2026年37% → 2030年82% IDC、中商

2. 中国全球绝对优势

· 中游集成:中国占据全球50%+液冷系统份额,全球第一

· 技术登顶:曙光数创全球首发兆瓦级相变液冷,单柜散热900kW

· 三重护城河:全产业链闭环 + 交付快海外3倍 + 成本低20%-30% + 绑定全球最大智算市场

3. 卡脖子环节国产突围(价格&供需真实数据)

核心部件 海外垄断 国产进展

高压快接头 Parker、Staubli占高端 价格700元→2100元(半年翻3倍),交货期拉长5倍,2028年全面替代

浸没氟化液 3M退出市场 巨化股份快速填补,成本低30%

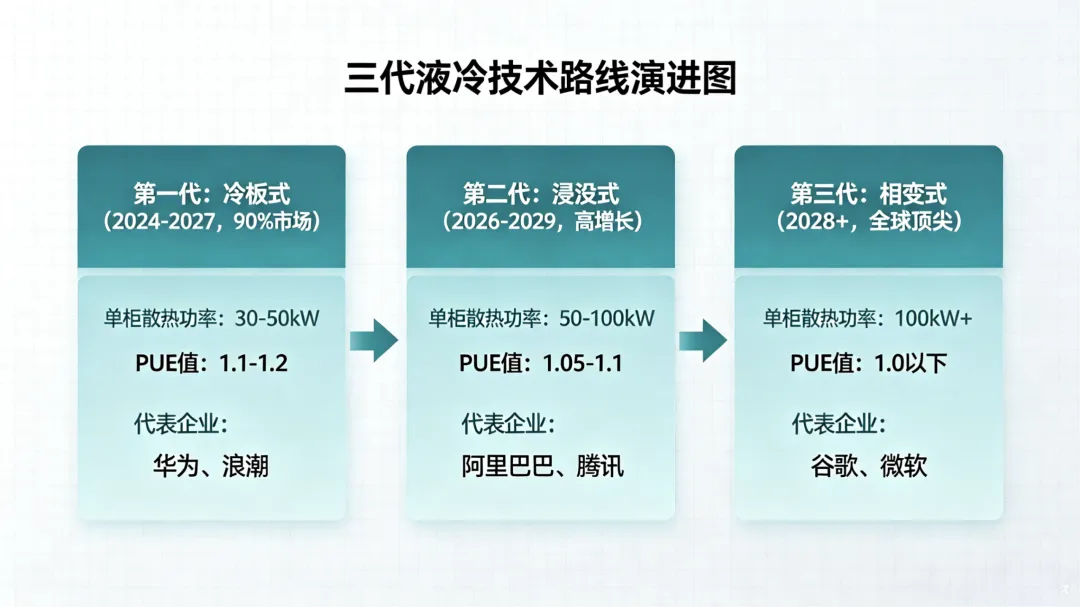

4. 三代技术逻辑(永不替代,分层并行)

短期冷板式放量(当前90%市场)→ 中期浸没式渗透(高密集群主力)→ 长期相变式定鼎(下一代终极方案)

中国三条技术路线全球同步领跑,无路线掉队风险。

—

三、全链条标的分级:按投资确定性&弹性排序

🔝 第一梯队:高确定性·业绩兑现最快

标的 核心逻辑 关键数据

英维克(002837) CDU+冷板双龙头,英伟达Tier1认证 冷板市占42%、CDU市占30%-40%国内第一;腾讯/字节/谷歌深度绑定,订单排满2026全年

巨化股份(600160) 氟化液绝对龙头,打破3M垄断 浸没冷却液国内市占60%+;Rubin+GB200放量,氟化液需求年增200%+

曙光数创 浸没式全球龙头,国家队壁垒 国内浸没市占60%+,PUE低至1.04;相变技术全球标杆

✅ 第二梯队:高弹性·国产替代核心

标的 核心逻辑

震安科技(东创) GB200大陆唯一冷板认证,高端AI冷板国内第一

中石科技 英伟达A100/H100核心冷板供应商,芯片级微通道壁垒极高

中航光电 高压快接头国产龙头,英伟达/华为认证,供需紧缺涨价受益

高澜股份 CDU+浸没全路线,字节生态核心,短期业绩爆发力强

📌 第三梯队:中游集成·交付为王

· 浪潮信息、华为数字能源、申菱环境:整机柜交付龙头,绑定云厂商,受益行业规模化放量

—

四、核心跟踪逻辑:3指标+2拐点+1黄金方向

3大必跟踪指标

指标 核心逻辑 跟踪方式

订单兑现 液冷收入增速、合同负债 财报跟踪

渗透率拐点 新建智算液冷占比突破50% IDC、中商数据

认证进度 快接头/氟化液通过大厂认证 公司公告

2大历史性拐点

1. 2026-2027年:快接头+氟化液国产认证落地 → 上游量价齐升

2. 2027-2028年:浸没式渗透率破20% → 第二增长曲线开启

1个黄金方向

优先上游、回避中游内卷。 CDU > 高端冷板 > 高压快接头 > 特种冷却液 > 系统集成。壁垒越高、毛利越高、穿越周期能力越强。

—

五、五大核心风险

风险 核心逻辑

技术路线风险 冷板/浸没/相变节奏不及预期

交付不及预期 订单暴增,产能爬坡慢、延期交付

价格战风险 2027年后涌入者过多,供大于求

地缘供应链 高端接头、冷却液原料短期仍依赖海外

客户集中 单一厂商过度绑定云巨头

郑重声明: 本文仅为产业链深度科普分析,不构成任何投资建议。市场有风险,投资需谨慎。

—

结语:看懂实物,才能看懂长期机会

液冷不是短期概念,是AI算力刚需实物产业链:

· AI算力命脉:决定全球算力上限与稳定性

· 中国制造护城河:全球过半份额,全链自主可控

· 国产替代主战场:卡脖子环节逐一突破,长坡厚雪

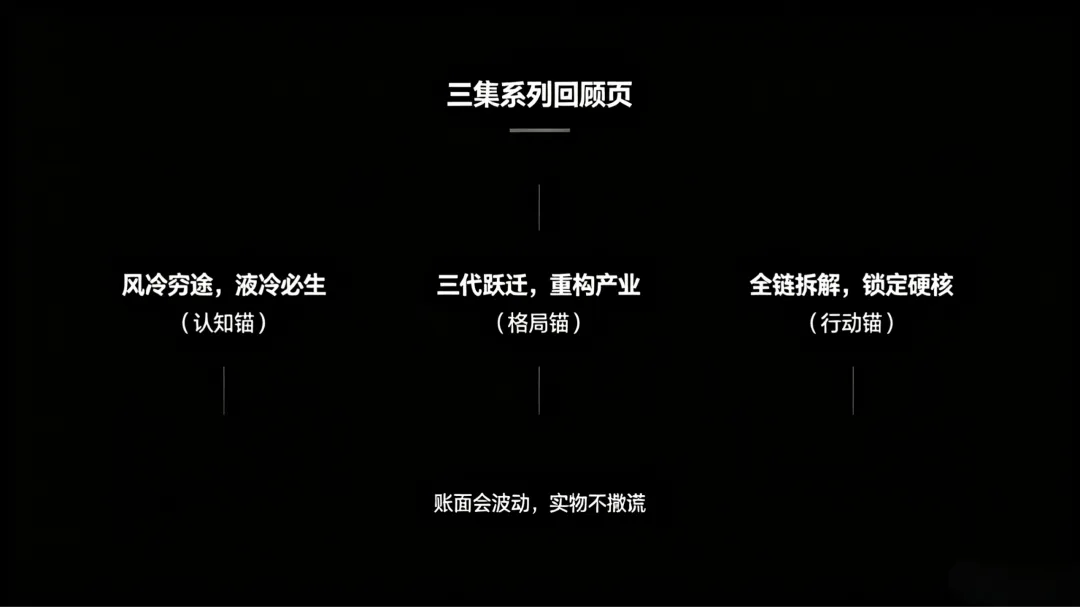

三集锚定系列闭环:

· 第一集·认知锚:风冷穷途,液冷必生

· 第二集·格局锚:三代跃迁,产业重构

· 第三集·行动锚:全链拆解,锁定硬核优质标的

账面会波动,实物不撒谎。 液冷赛道,中国已领跑当下,必将主导全球AI算力未来。

—

【锚定物理】全平台矩阵

· 产业链短视频:抖音「锚定东方」

· 每日硬核数据:抖音「数据刻度」

· 深度产业长文:公众号「锚定物理」

三个账号同一实物视角,聚焦硬科技、产业链、大国产业逻辑。