夜雨聆风

夜雨聆风

AI对企业软件产业链的挑战

过去二十年,企业软件市场有一套相对稳定的商业逻辑:通用能力买 SaaS,核心流程上 ERP,复杂落地找咨询公司,企业内部尽量不要重复造轮子。

这套逻辑的背后,是传统软件开发的高门槛:开发周期长、人才昂贵、质量不可控、后期维护成本高。

只要企业自己从零搭系统,往往就会被技术债、运维、安全和人员流失拖入长期成本泥潭。因此,“买成熟软件”不仅是一种技术选择,更是一种财务理性。

但生成式 AI 正在动摇这个前提。

当 Codex、Claude Code、GitHub Copilot 等 AI 编码工具把自然语言变成代码,当业务团队可以用几天时间生成一个内部管理工具,当智能体可以跨多个 SaaS API 执行任务,企业软件的经济学就不再只是“买还是建”的老问题,而变成了一个更深层的问题:企业到底应该把哪些能力外包给标准软件,把哪些能力重新收回到自己手里?

这是一场企业软件价值链的重定价。

一、AI 让“造轮子”变便宜,但没有让“拥有轮子”变便宜

AI coding最直接的冲击,是把软件原型的生产成本打下来了。

过去,一个业务部门想做一套内部审批、数据看板或运营管理工具,通常要经历需求评审、排期、开发、测试、上线和维护。这个过程可能持续数月,最后还未必真正贴合业务现场。

现在,业务人员和小型研发团队可以用自然语言不断提示 AI,让系统快速生成界面、数据库表、API、自动化脚本和报表逻辑。

这也解释了为什么越来越多团队开始重新审视 SaaS 订阅。文档引用的调研显示,已有相当比例的技术与业务团队使用 AI 辅助自研工具替代了至少一款商用 SaaS,并且更多团队计划继续扩大自定义工具比例。

但是,这里存在一个危险的错觉:开发成本下降,不等于总拥有成本下降。

企业软件真正昂贵的地方,从来不只是第一版代码。更大的成本在发布之后:

系统要不要升级?

权限和审计谁来管?

云资源谁来优化?

依赖库漏洞谁来修?

核心开发者离职后谁能接手?

业务变化后谁来重构?

因此,AI 时代的自研不是不可以,而是必须重新定义边界。

如果一个系统只是通用流程,例如标准 HR、基础协作、普通报销、通用工单,企业盲目自研很可能是在用昂贵的长期维护换短期爽感。

但如果一个系统承载的是企业独特的定价逻辑、非标产品配置、客户触达策略、供应链调度能力和行业知识,那么 AI 辅助自研的意义就完全不同。它不再是重复造轮子,而是在打造企业自己的差异化发动机。

关键不在于“买”或“建”,而在于判断这项能力是不是企业竞争优势的一部分。

二、ERP 的新边界:核心越标准,边缘越个性化

AI 对 ERP 的影响,不是简单地把传统流程自动化,而是重新划分“标准化”和“个性化”的边界。

传统 ERP 的核心信仰是流程标准化。流程被固化在系统中,企业通过实施项目适配软件里的最佳实践。这个模式的好处是稳定、可控、可审计;坏处是僵硬、周期长,且容易牺牲业务差异化。

在 AI 时代,这种矛盾正在被新的双层架构缓解。

底层仍然需要标准化的 ERP 核心。财务总账、合规申报、主数据、审计留痕、权限控制,这些领域不能因为 AI 变强就随意改造。企业越大、监管越强、跨国运营越复杂,越需要一个稳定可信的记录系统。

但在 ERP 核心之上,AI Agent 正在形成一层新的智能执行与协同层。它可以理解自然语言、调用业务接口、生成工作流、辅助决策、处理异常,并根据业务场景动态调整执行路径。

这意味着未来 ERP 的演进方向不是“全部标准化”,也不是“全部定制化”,而是:

后台控制领域保持干净核心,前台竞争领域释放个性化。

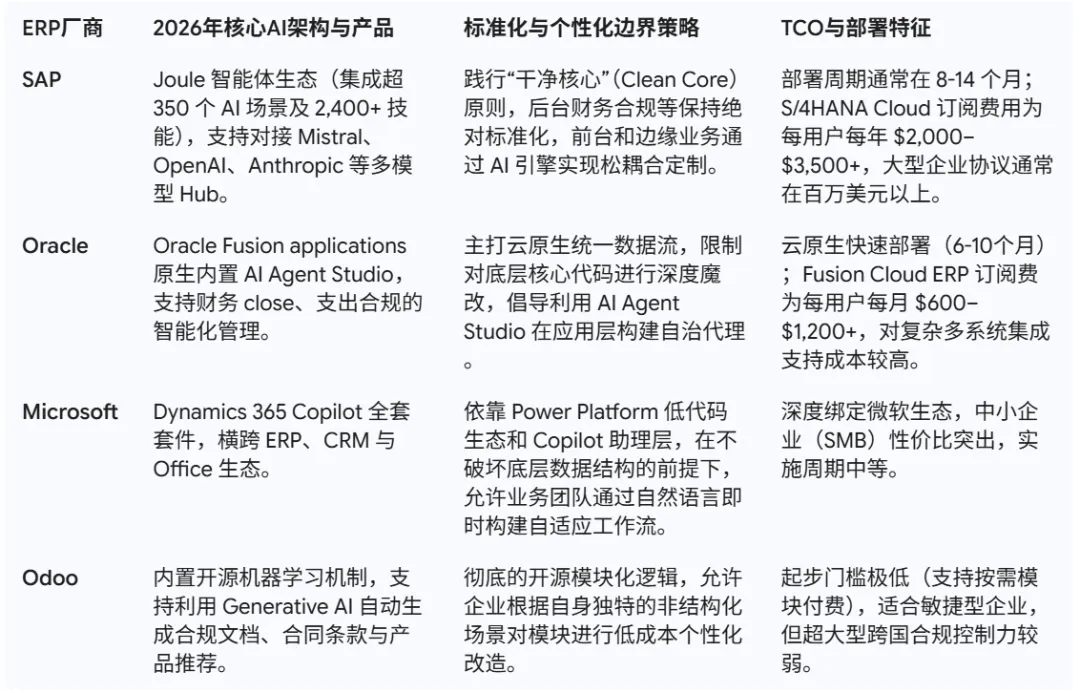

SAP 的 Clean Core 与 Joule 智能体生态

Oracle 的 AI Agent Studio

Microsoft Dynamics 365 Copilot 与 Power Platform

Odoo 的开源模块化能力,本质上都在回应同一个趋势:企业不想再为了升级而牺牲灵活性,也不想为了个性化把 ERP 改成一个不可维护的黑箱。

AI 的价值就在于,它可以把很多过去必须写死在系统里的流程,转移到更灵活的智能体层和上下文工程层。

这样,ERP 仍然负责真实数据和合规边界,AI 则负责交互、解释、编排和局部优化。

这会改变 ERP 项目的评价标准。未来企业不应只问“这个 ERP 能不能覆盖多少流程”,还要问:

它的核心是否足够干净?

它是否开放足够好的 API 和事件接口?

它是否支持智能体安全调用?

它能否让业务团队在不破坏核心的前提下快速试错?

ERP 不再只是记录系统,它正在变成企业 AI 运行的可信底座。

三、SaaS 产业红利期的终结:AI Agent 对商业模式的解构

过去 SaaS 的商业模式很漂亮:标准化软件、云端交付、按席位订阅、毛利率高、续费稳定。只要用户每天在界面里工作,SaaS 就拥有入口、数据和流程控制权。

AI Agent 正在拆掉这套模式的几个关键支点。

第一,用户入口正在从 SaaS UI 转向智能体。

当用户可以直接对 AI 说“帮我整理本周销售异常,生成客户跟进清单,并同步到 CRM”,他未必还需要频繁打开一个个 SaaS 界面。SaaS 仍然存在,但它可能从用户眼前的工作台,退化为智能体背后的 API 和数据管道。

一旦入口被智能体拿走,SaaS 的品牌黏性和议价权都会下降。

第二,席位定价正在遭遇结构性挑战。

传统 SaaS 按人头收费,但 AI 的目标恰恰是提升人效,甚至替代一部分初级岗位。如果一个客服团队因为 AI Agent 减少了 20% 的人工坐席,那么按席位收费的 SaaS 即使没有丢客户,也会天然少收 20% 的钱。

这就是席位制的悖论:软件帮助客户提高效率,却因为客户人数减少而惩罚自己的收入。

第三,通用 SaaS 面临被自研和垂直 AI 工具夹击。

AI 编码降低了克隆基础功能的门槛。工作流自动化、内部管理后台、BI 查询、表单工具、项目管理、基础客服系统,这些过去依靠标准化界面和通用流程收费的软件品类,都开始承受更大的替换压力。

以下六大传统 SaaS 软件品类在 AI 时代正面临最为严峻的自研替换与退订压力。

为求自救,2026 年的 SaaS 产业正在经历一场定价机制的历史性大转向。但这一转型也使得 SaaS 厂商必须直面极其严苛的财务转型阵痛:一方面,由于每一次 AI 交互都会产生直接的 LLM 推理开支(Inference Costs),AI 功能的增加导致软件公司的毛利率从传统 SaaS 骄傲的 80%~90% 区间,大幅压缩至 50%~60% 之间;另一方面,用量付费制(Usage-Based Pricing)带来了极高的营收波动性与收入预测难度,客户可以在业务淡季通过调低调用频次,在不退订的前提下瞬间缩减其给 SaaS 厂商贡献的净收入增长率(NRR)。

四、咨询巨头的估值回调,本质是交付模式被重新定价

AI 对企业软件产业链的另一个冲击,发生在 IT 咨询和系统集成市场。

在 2026 年第二季度,作为全球 IT 咨询与系统集成领域的“巨无霸”,埃森哲(Accenture, ACN)的股价及市值表现成为了资本市场最瞩目的震中。埃森哲股价自其 52 周高点 314.20 美元大跌至 165.52 美元,市值整体缩水达 47%。这直接引发了市场对于传统 IT 咨询和系统集成产业是否会被 AI 彻底 disintermediate(去中介化)的惨烈辩论。

过去,大型咨询和系统集成公司的收入逻辑相对清晰:客户需要云迁移、ERP 实施、系统集成、定制开发和流程改造,咨询公司派出大量顾问和工程师,按照工时、人月或项目规模收费。

但 AI 正在让这个公式变得尴尬。

埃森哲通过与 NVIDIA、Microsoft、Anthropic、OpenAI、Palantir 和 Snowflake 等大厂构建深度战略联盟(目前埃森哲约 60% 的营收直接产生自其前十大联盟伙伴,该比例在 2022 年仅为 50%),成功将自身牢牢锚定在企业级 AI 实施生态的最底层,这使其在 IT 预算重回正轨及 AI pilots 规模化落地后,依然拥有极强的经常性自由现金流爆发力(自由现金流收益率当前接近 12%).

但在这一轮剧烈的估值泥石流中,瑞银(UBS)等长期看多的机构则指出了埃森哲无可替代的核心生态防御壁垒。

五、企业数字化转型的战略抉择

对企业管理者来说,AI 时代最危险的反应有两种。

一种是过度兴奋,认为有了 AI Coding 之后一切都可以自研,SaaS 和咨询公司都不再需要。

另一种是过度保守,把 AI 当成现有软件里的一个附加按钮,继续沿用过去的采购、实施和预算逻辑。

更理性的做法,是重新画一张数字化投资地图。

第一,把软件能力分成“通用能力”和“差异化能力”。

通用能力应该优先购买成熟软件,尤其是那些已经完成 AI 原生改造、具备安全审计、弹性定价和稳定生态的产品。差异化能力则应考虑 AI 辅助自研,用小团队围绕企业专属数据、业务规则和客户场景构建能力。

第二,把 ERP 改造从“深度定制”转向“干净核心 + 智能边缘”。

不要把所有个性化需求都写进 ERP 核心,也不要让业务完全被标准流程锁死。真正有生命力的架构,是让 ERP 保持可信记录系统,让 AI Agent 和低代码平台承担灵活编排。

第三,重新谈判 SaaS 和咨询合同。

对于 SaaS,企业应关注是否存在按结果、按用量、按容量的更合理定价方式,避免被传统席位费锁定。对于咨询公司,应把 AI 提效纳入合同基准,推动固定总价、里程碑交付和成效绑定,而不是继续为低效率人月买单。

第四,建立 AI 自研治理机制。

AI 让业务团队更容易构建工具,也让影子 IT 更容易扩散。企业必须建立代码审计、开源依赖检查、权限管理、数据分类、模型调用记录和上线门禁。否则,今天省下来的开发成本,明天可能变成安全事故和维护黑洞。

第五,把上下文工程作为新的核心资产。

未来企业 AI 的竞争力,不只是用了哪个大模型,而是能否把自己的流程、数据、规则、知识和权限组织成高质量上下文。谁能把企业内部复杂的业务语义结构化,谁就更容易让 AI 产生真实生产力。

结语:企业软件的权力正在从“标准产品”流向“业务上下文”

AI 时代的企业软件并不是简单走向“全自研”,也不是传统 SaaS 和咨询公司的终结。

真正发生的是,企业软件的权力中心正在迁移。

过去,权力属于标准化软件产品、图形界面和实施方法论。企业为了稳定性和合规性,接受标准流程,支付席位费,购买顾问工时。

未来,权力会更多流向业务上下文、数据控制权、智能体编排能力和可衡量结果。企业会更清楚地知道哪些软件只是通用工具,哪些系统才构成竞争优势;哪些 SaaS 值得继续购买,哪些只是可以被 AI 工具替代的界面;哪些咨询公司能交付转型结果,哪些只是转卖人力。

这场变化不会让企业软件变得更简单。相反,它会让企业更难偷懒。

因为 AI 降低了构建门槛,也提高了治理要求;压低了原型成本,也暴露了长期 TCO;削弱了传统软件入口,也强化了业务语义和数据底座的重要性。

企业软件的下一个十年,正在激荡中前进。