夜雨聆风

夜雨聆风

AI 时代,按人头收费的软件公司最先被资本市场抛弃了

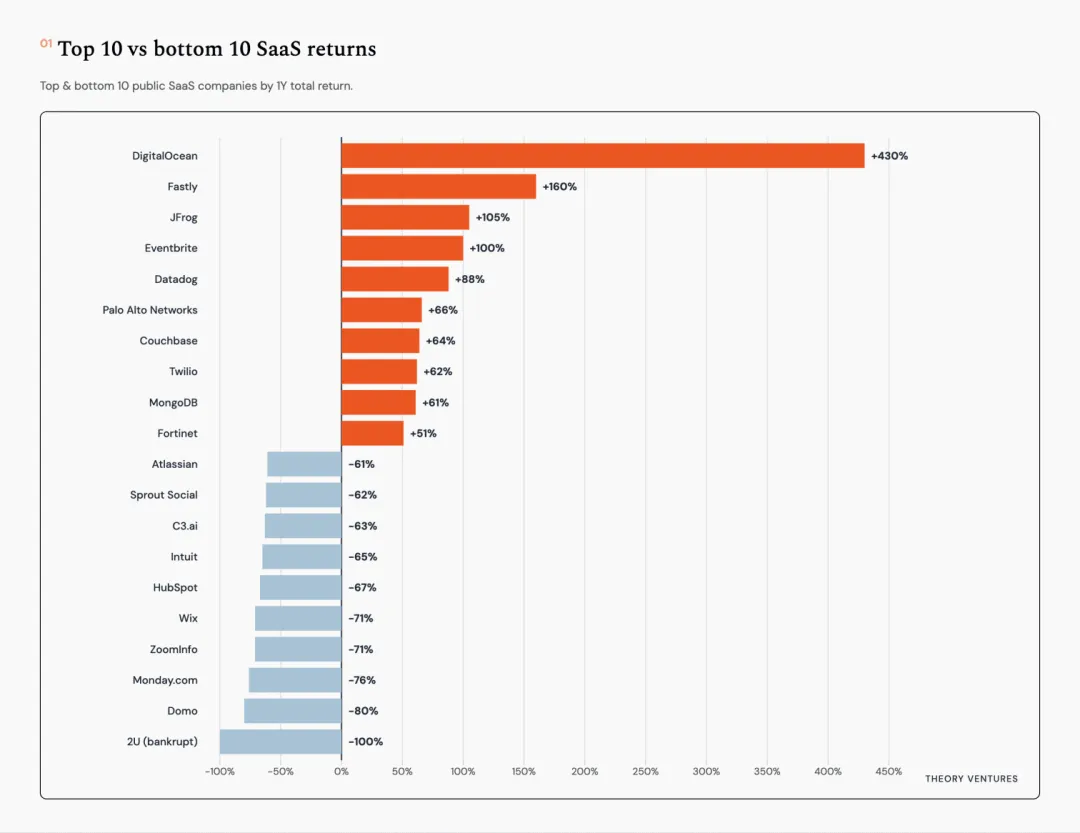

87 家上市软件公司出现明显分化:基础设施一年上涨 68.5%,商业应用下跌 36.2%。

6 月 30 日,Theory Ventures 合伙人 Tomasz Tunguz 整理了 87 家上市软件和平台公司的表现,并把它们分成基础设施与开发工具、安全、AI 与大型平台、通信协作、商业应用五类。过去一年,只有前两类取得正回报,覆盖 Salesforce、Workday、ServiceNow 等公司的商业应用板块跌幅最大。

市场正在按软件所处的位置重新定价:Agent 需要的算力、数据、开发工具和安全仍能拿到溢价,依赖员工数量扩张的横向应用软件被压到了估值底部。

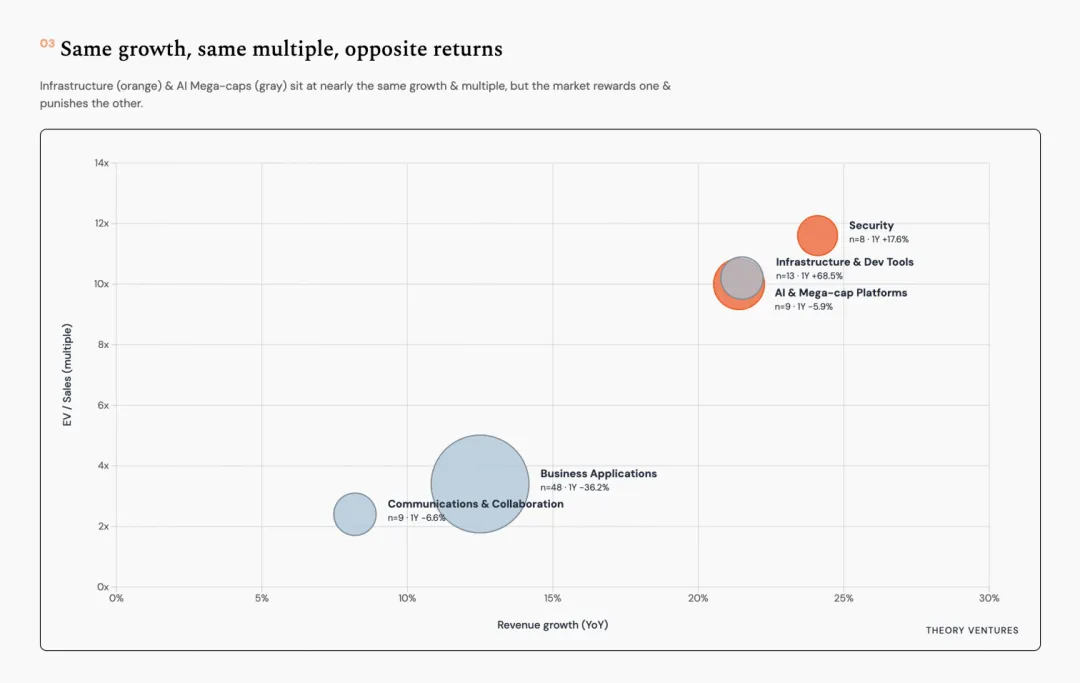

01五个软件板块已经被市场切割

Tunguz 的样本里,13 家基础设施与开发工具公司一年期回报为 68.5%,收入增速为 21.4%,企业价值与销售额之比为 10 倍。DigitalOcean、Datadog、MongoDB、Cloudflare、Snowflake、Confluent 和 JFrog 都在这一组。

8 家安全公司是另一组上涨板块,一年期回报为 17.6%。它们的收入增速达到 24.1%,在五个板块里最高,估值也最高,企业价值约为销售额的 11.6 倍。Palo Alto Networks、Fortinet、CrowdStrike 和 Okta 是其中的代表。

另外三组全部下跌。

AI 与大型平台公司一年下跌 5.9%,其中包括 Apple、Microsoft、Nvidia、Meta、Oracle 和 Palantir;通信协作板块下跌 6.6%;数量最多的商业应用板块下跌 36.2%,收入增速只有 12.5%,估值降至 3.4 倍销售额。

同处一个软件市场,基础设施上涨近七成,商业应用下跌超过三成。差距已经无法只用整体利率、风险偏好或软件行业调整来解释。

02增长相近,估值已经拉开

过去的软件估值通常围绕几项指标展开:收入增速、续费率、利润率和自由现金流。AI 出现之后,公司的业务位置开始进入定价。

基础设施与开发工具公司的收入增速为 21.4%,AI 与大型平台公司的增速为 21.5%,两者几乎一样,一年期股价表现却一正一负。安全公司的增速为 24.1%,估值达到 11.6 倍销售额;商业应用仍保持 12.5% 增长,估值只有 3.4 倍。

投资者担心的并非所有软件需求都会消失。他们在判断,每一次 Agent 工作会增加谁的收入,又会压缩谁的收费基础。

Agent 运行时需要调用模型、数据库、消息服务、边缘网络、监控和安全工具。任务越多,这些基础设施的使用量越大。传统商业应用常按员工账号收费,企业减少岗位、合并账号,或者让 Agent 直接操作后台,付费席位就可能停止增长。

相同的收入增速因此有了不同含义。基础设施的增长可能跟着 Agent 使用量继续扩大;按席位收费的应用软件还要回答一个问题:当完成同样工作需要的人变少,收入靠什么继续增长?

03按席位收费的公式松动了

传统 SaaS 的收入公式很简单:客户员工越多,需要购买的账号越多;软件深入更多部门后,席位数和合同金额一起上涨。过去二十年,大量商业软件依靠这套模式建立了稳定的经常性收入。

Agent 正在削弱“员工数量”和“软件收入”之间的关系。

一个销售人员可以让 Agent 完成客户研究、邮件起草、会议记录和 CRM 更新;一个客服人员可以监督多个自动处理工单的 Agent;财务团队也可以让 Agent 在不同系统之间对账。工作仍然依赖软件,直接登录每套软件的人却可能减少。

Gartner 把这种变化称为“Agent 套利”:Agent 跨过多个软件界面,直接调用底层系统完成任务。Gartner 预计,到 2030 年,最多 2340 亿美元的企业应用软件支出会受到影响,约占届时企业应用 SaaS 支出的 20%。

“受到影响”不等于这部分收入全部消失。更可能发生的变化,是软件公司改掉原来的收费单位。每人每月一笔固定费用,会逐步加入调用量、完成任务数、处理工单数和业务结果等计价方式。

04Agent 每工作一次,基础设施就收一次钱

Tunguz 用“token path”描述基础设施公司的位置,可以翻成 Agent 的必经路径。

Agent 发一条消息,需要通信服务;访问企业数据,需要数据库和数据平台;运行模型,需要计算资源;执行外部任务,需要 API、边缘网络和身份权限;进入生产环境之后,还需要日志、监控和安全防护。

这些环节很难被 Agent 绕开。Agent 用得越多,调用次数和处理的数据越多,基础设施公司就有更多计费机会。

DigitalOcean 在样本中的一年期回报达到 430%,Datadog、Palo Alto Networks 和 Fortinet 都超过 50%。通信协作板块整体下跌 6.6%,Twilio 却上涨 62%。Tunguz 给出的解释很直白:Agent 需要发送消息,也需要电话号码,Twilio 正好位于这条调用链上。

安全板块拿到最高估值也符合这套逻辑。企业部署的 Agent 越多,可调用的数据和系统越多,身份验证、权限控制、行为审计和异常检测就越重要。AI 扩大了攻击面,也扩大了安全预算。

05Salesforce 已经碰到席位问题

商业应用板块的压力,可以在 Salesforce 身上看到。

2025 年,Salesforce CEO 马克·贝尼奥夫公开表示,公司客服团队已从约 9,000 人减少到 5,000 人。Agentforce 承担了大约一半的客户互动,客服成本下降 17%。

这组数字对 Salesforce 有两层含义。Agentforce 证明 AI 可以处理真实客服工作,也让 Salesforce 自己需要的客服人员和软件账号变少。它一边向客户销售 Agent,一边亲自展示 Agent 会怎样压缩传统席位。

Salesforce、ServiceNow、Workday 等公司都在增加 AI 产品和新的计价方式。它们拥有客户关系、业务数据和复杂工作流,仍有很强的防守能力。市场要求它们证明,Agent 减少人工操作之后,软件收入仍能跟着客户产出的业务价值增长。

按任务、按调用量和按结果收费,会让软件收入与实际使用重新绑定,也会带来新的难题。结果如何定义,失败任务由谁承担成本,不同客户的工作质量如何计量,都比统计账号数量复杂。

06股价不是采购单,但方向已经出现

Tunguz 用上市公司的股价表现推断 CIO 的预算方向,这个方法有明显边界。股价还会受到利率、单家公司执行、估值起点和市场情绪影响;87 家公司的分类方式也带有主观判断。

因此,68.5% 和负 36.2% 不能直接当成企业 IT 预算的增减幅度。它们反映的是投资者对未来收入和商业模式的预期。

这组数据依然给出了一个清楚的方向。市场愿意为 Agent 无法绕开的基础设施和安全系统支付更高估值,也在压低可能被 Agent 绕过界面的应用软件价格。增长仍然重要,增长来自哪一层,已经同样重要。

SaaS 还会长期存在,它的收入公式正在改变。未来的软件估值会越来越取决于公司处在 Agent 成本结构的哪一层:负责提供算力和数据,负责保证 Agent 安全运行,还是依靠人类逐个打开界面完成工作。

87 家公司的表现,已经给这三种位置标出了不同价格。

资料参考|Tomasz Tunguz《The CIO’s Choices are Clear in 2026》

资料参考|Gartner《SaaSpocalypse: $234B of Enterprise Apps Spending Will be Exposed to Agentic Arbitrage》

资料参考|Gartner《40% of Enterprise Apps Will Feature Task-Specific AI Agents by 2026》

资料参考|Salesforce 财报及 Marc Benioff 公开访谈