夜雨聆风

夜雨聆风

AI 周期的结构性翻面:从“软件经济”到“物理世界资本回归”—— 一份 a16z 基于产业数据与资本流动的周期重估报告

我们正在经历的,可能不是一轮“AI 革命”,而是一轮“经济结构翻面”。

过去两年,关于人工智能的主流叙事几乎高度一致:模型能力持续跃迁、推理成本快速下降、应用层即将爆发、生产率曲线将被重新抬升。

但如果把观察尺度从“模型进步”拉长到资本市场结构、产业分工与企业组织方式,会发现一个更关键的偏差:

技术仍在沿着指数曲线前进,但经济系统的重心正在发生方向性的重排。

这一轮周期中,资产定价逻辑、行业收益分布与企业组织形态,都呈现出明显的“结构性翻面”。科技依旧是核心受益者,但其所嵌入的经济底座,正在从以软件和轻资产扩张为主的数字经济,转向更依赖算力、能源与物理基础设施的混合系统。

换句话说,这轮 AI 周期并不主要表现为增长加速,而更像一次对既有经济结构的重新分配与重组:

资本在重新定价行业权重,产业在重新划分价值链位置,组织形态也在重新定义效率边界。

在这个意义上,AI 不是一个技术变量,而是一个 系统边界变量。

周期的“镜像翻转”:同一轮科技,不同的经济底层逻辑

如果将后金融危机周期(2010–2020)与后疫情周期(2020–至今)放在同一坐标系中,一个结构性事实会变得非常清晰:

同样是技术驱动周期,但资本回报的来源发生了系统性翻转。

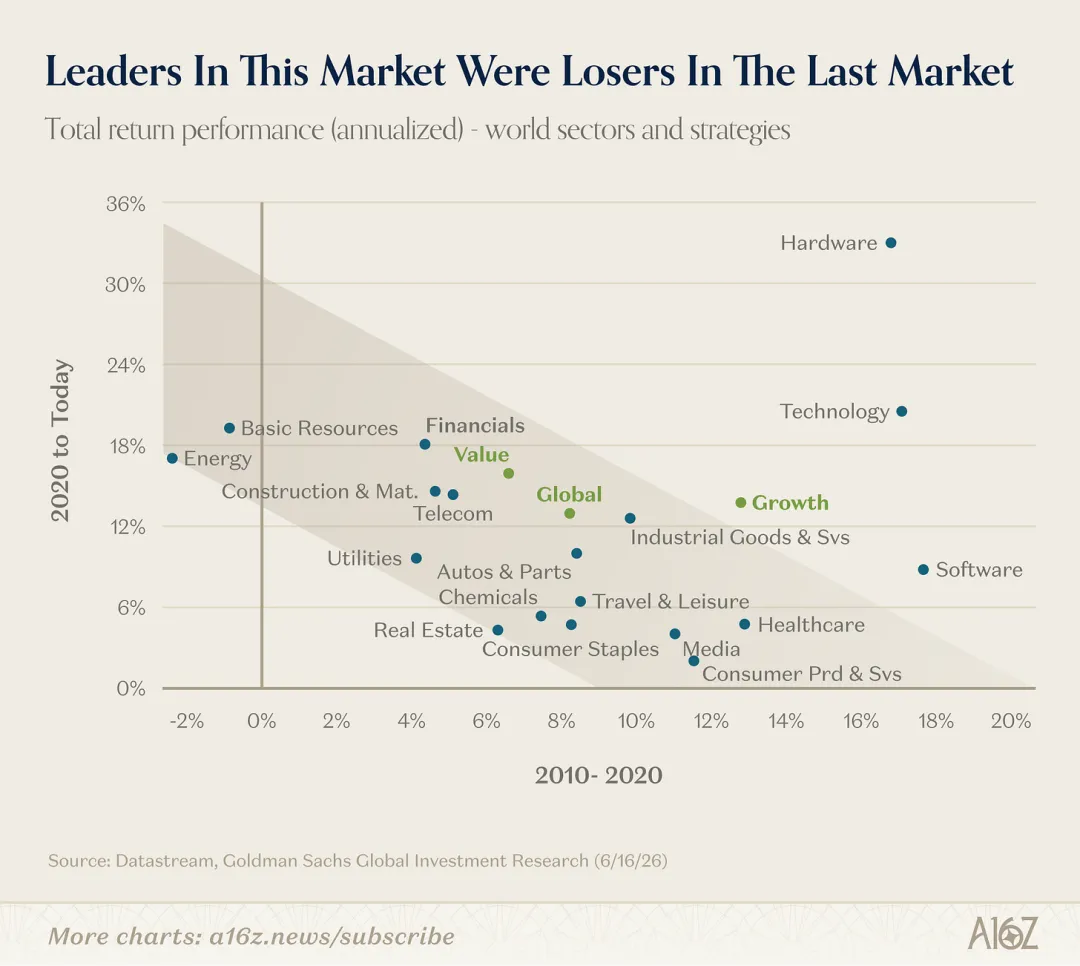

1. 行业回报结构的镜像反转

两轮周期的行业收益呈现出明显的对称性变化:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

变化的核心不在行业轮动,而在 定价机制变化:

-

上一轮周期:回报来自需求扩张 -

本轮周期:回报来自供给约束与成本重估

科技仍然是唯一长期占优资产类别,但内部结构发生分化:

-

硬件持续受益于算力与基础设施扩张 -

软件进入“增长放缓 + 估值重估”阶段

本质上:

市场正在从轻资产互联网范式,切换至重资产真实经济范式。

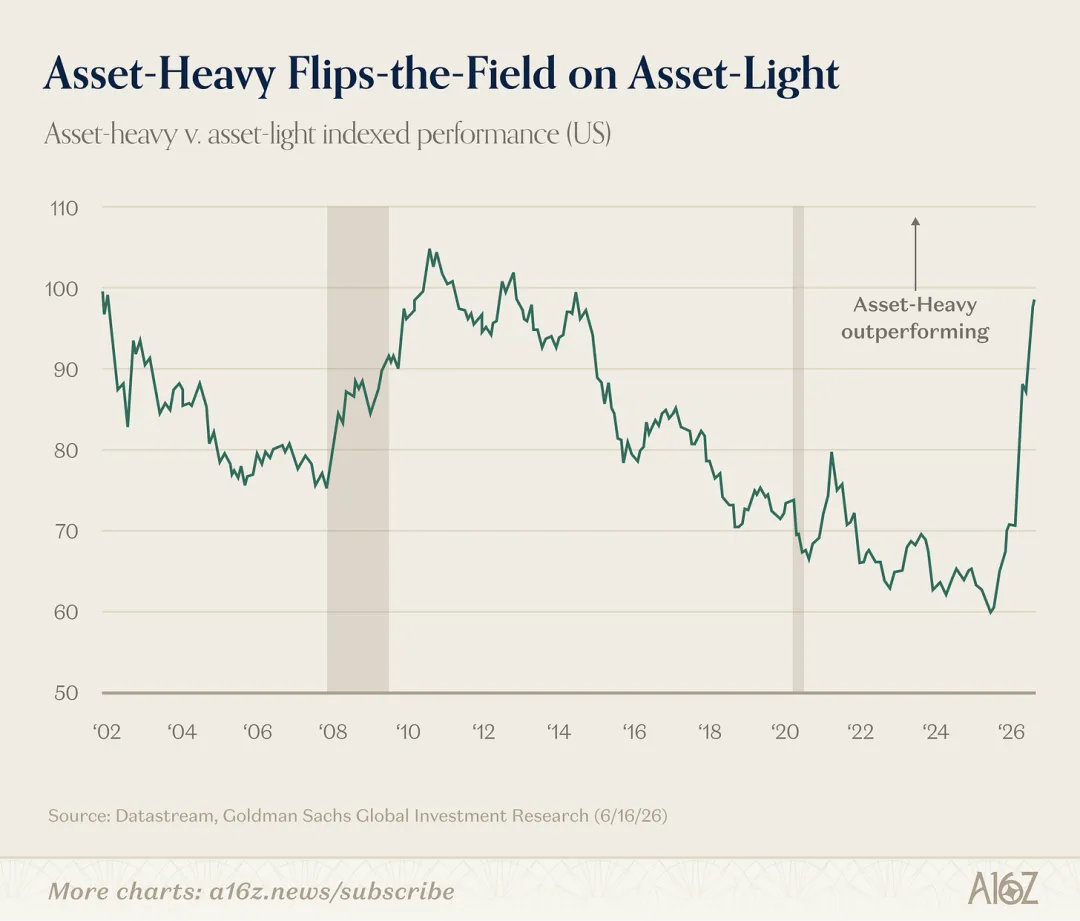

2. 从 asset-light 到 asset-heavy:资本偏好的再定价

过去十年资本市场的主导逻辑是轻资产:

-

软件边际成本趋近于零 -

平台网络效应驱动规模扩张 -

消费互联网成为增长主轴

但进入 2020 年代后发生反转:

-

能源重新成为核心约束变量 -

算力与数据中心成为资本密集型资产 -

制造与供应链重新进入定价核心

资本正在系统性重估资产偏好:

asset-heavy(重资产)相对显著跑赢 asset-light(轻资产)

这一变化并非周期轮动,而是 约束函数变化:

-

AI 对算力 → 推动基础设施资本开支 -

AI 对能源 → 推动电力系统重估 -

AI 对物理执行 → 推动制造与机器人回归

本质上:

资本正在从“可无限复制的软件世界”,回到“受物理约束的真实世界”。

3. 从 bits 到 atoms:经济系统的底层迁移

这一轮周期可以进一步压缩为一个结构迁移:

经济增长的重心正在从 bits 回流至 atoms。

但这并不是去数字化,而是系统绑定方式改变:

-

bits(信息层)仍在扩展 -

atoms(物理世界)权重显著上升

关键变化在于:

数字系统不再独立增长,而是开始系统性绑定物理系统。

AI 在其中扮演的是中间层,从“信息生成”走向“决策与执行”连接层。

因此,一个更底层的变化正在出现:

真实世界约束,正在重新成为最稀缺变量。

机器人崛起:AI 周期的第二增长曲线

如果大模型代表认知扩展,那么机器人与物理 AI 代表的是执行系统扩展。

AI 的边界正在从信息空间走向物理世界。

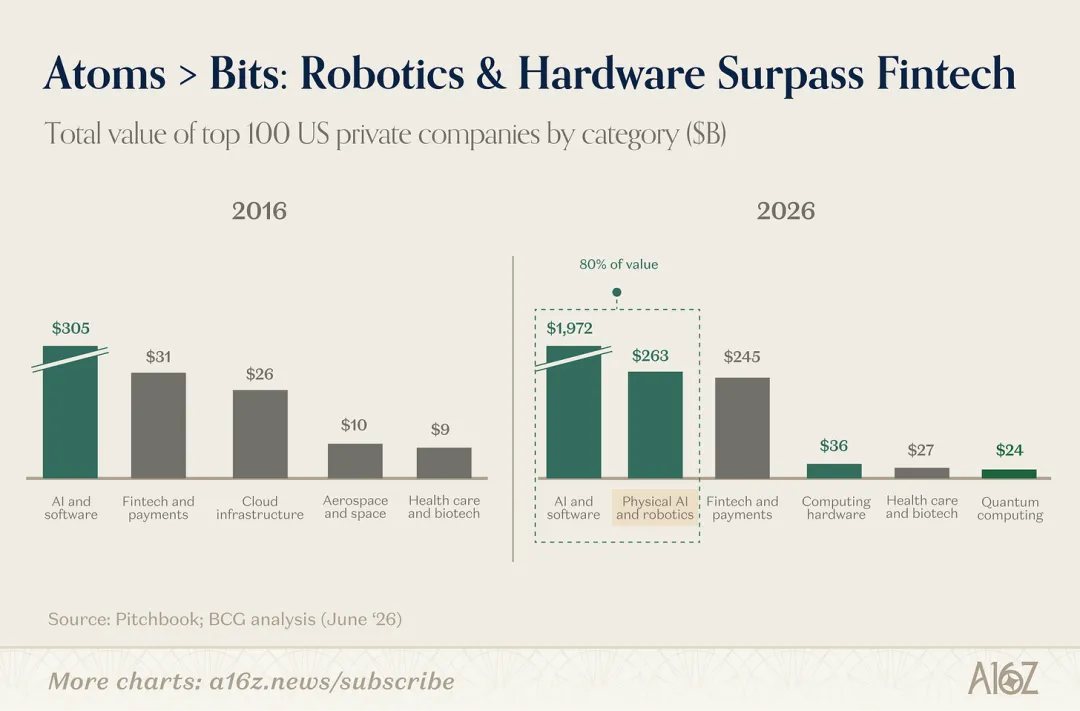

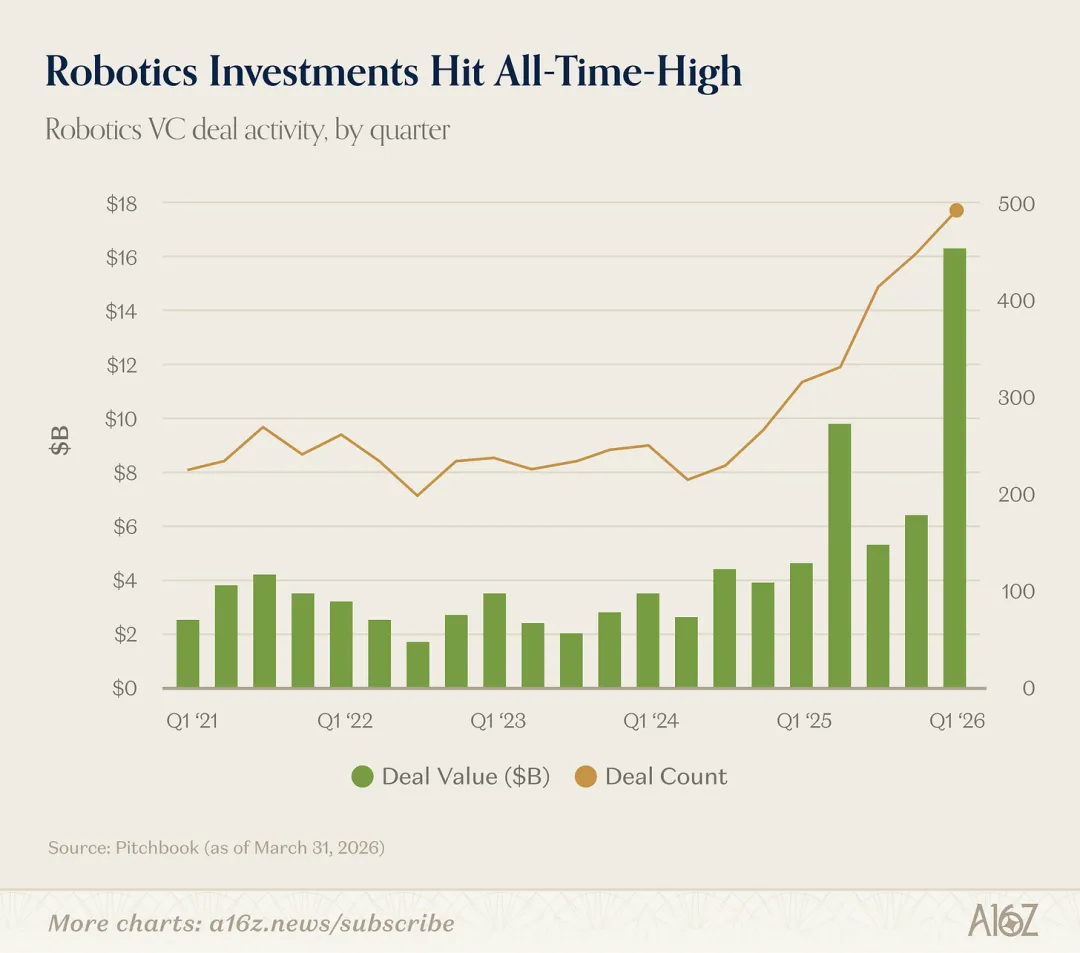

1. 私募市场结构变化:从缺席到核心资产

在 2010 年代,机器人并未进入主流 VC 资产类别。

但进入 2020 年代后发生结构性变化:

-

已成为全球第二大私募投资类别 -

超越金融科技、支付等传统赛道 -

从边缘技术进入基础设施叙事

本质变化是:

AI 正在从“认知系统(cognitive system)”,扩展为“行动系统(action system)”。

换句话说,资本开始押注的不再只是“智能本身”,而是“智能如何进入现实世界”。

2. VC 资金流向:从能力投资到执行投资

根据 PitchBook 数据:

-

2024 年 Q1 融资约 160 亿美元 -

涉及约 500 笔交易 -

相较上一周期:交易数约 +2 倍,投资额约 +4.5 倍

更重要的是结构变化,资本正在从“软变量”转向“硬变量”:

-

算法能力 → 物理执行能力 -

软件效率 → 现实生产力 -

虚拟扩展 → 物理落地

AI 扩展路径正在从信息效率优化,转向生产函数重写。

3. 历史类比:电气化的第二阶段

电气化早期,电机替代蒸汽机,结构基本未变。

真正跃迁发生在第二阶段:

-

分布式电机替代集中动力 -

工厂结构被重写 -

生产函数发生变化

AI 当前更接近第一阶段:

-

工具嵌入流程 -

局部效率提升 -

尚未重构系统本身

但历史规律表明:

生产率的真正跃迁,发生在“系统重构阶段”,而非“工具替换阶段”。

机器人与物理 AI 的意义在于:

它可能是 AI 从工具走向生产系统本身的临界点。

AI 的真实瓶颈:结构映射问题

市场当前一个普遍困惑是:

AI 能力持续跃迁,但企业层面的 ROI 释放却明显滞后。

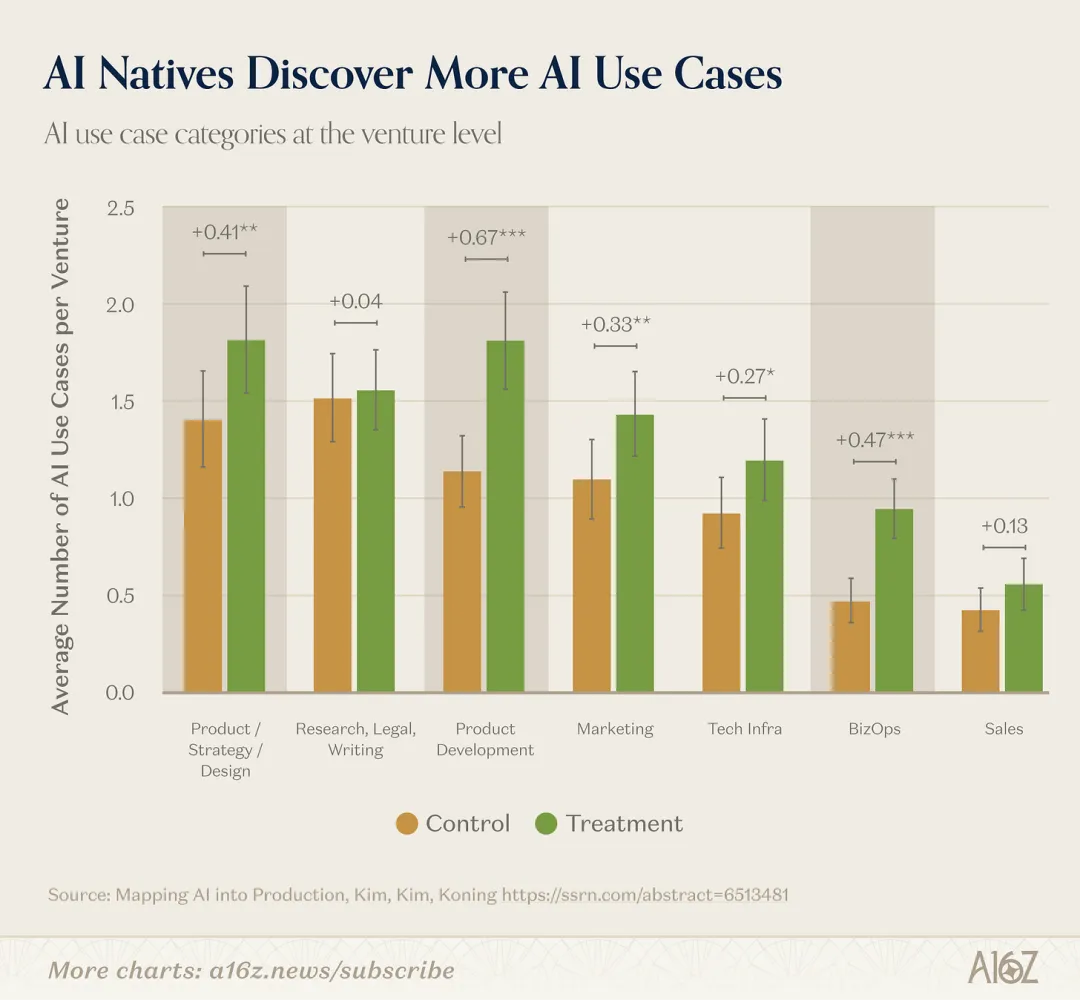

一项针对 515 家高增长企业的研究指出,这一矛盾的核心不在技术本身,而在一个更底层的问题:

mapping problem(结构映射问题)

1. mapping problem:技术能力与组织结构的错配

企业在 AI 落地过程中面临的核心障碍,并不是“不会使用 AI”,而是:

-

不清楚 AI 应替代哪些具体流程 -

不清楚业务链条如何被重新拆解 -

不清楚 AI 如何嵌入组织的目标函数

本质上,这不是技术问题,而是结构问题:

技术能力已经成立,但组织结构没有随之重写。

换句话说,AI 的能力提升发生在模型层,而 ROI 释放发生在组织层。

而这两个层级之间,存在明显断裂。

2. 两种 AI 采用路径:效率优化 vs 结构重构

研究将企业的AI采用路径区分为两种模式:

(1)增量式采用(incremental adoption):AI 嵌入既有流程,用于局部效率优化,不改变组织结构本身;

(2)结构式重构(structural redesign):从业务目标反推流程设计,AI 参与流程定义本身,组织结构被重新编排。

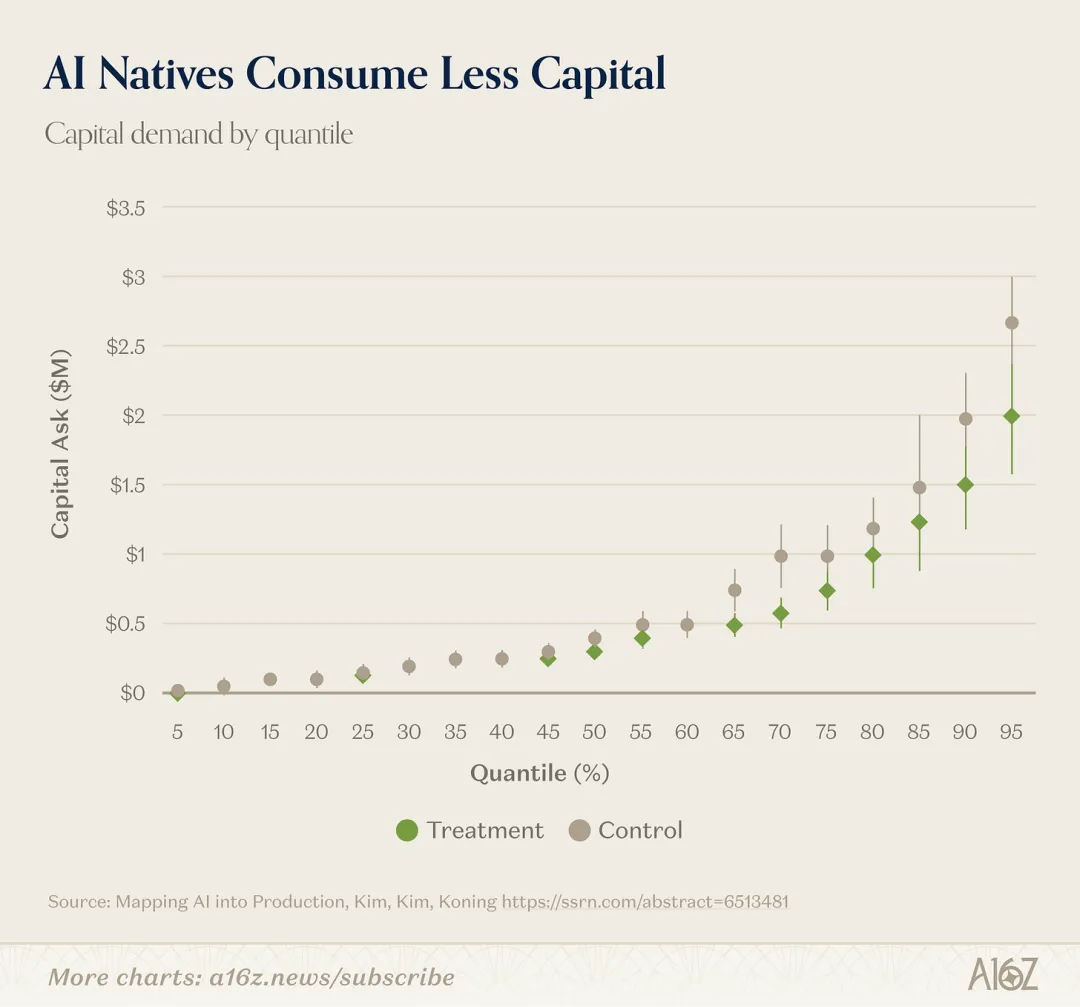

两者的结果差异非常显著:

-

AI 使用场景:+44%

-

Top vigintile 收入增长:约 2 倍 -

Top decile 收入增长:约 +50% -

资本消耗:约 -40%

关键差异不在“用了多少 AI”,而在:

AI 是否只是工具,还是被纳入生产函数本身。

3. 咨询行业的结构性再定价:中介层的价值坍缩

这一结构变化在服务业中表现尤为明显,尤其是传统咨询行业。

市场曾长期预期,以 Accenture 为代表的企业将成为 AI 转型的核心受益者,但实际路径却相反:

-

FCF 估值一度上升至约 30x -

随后回落至约 6x -

回到长期均值以下区间

这种调整并非周期性波动,而是结构性重估:

AI 正在系统性削弱“知识中介层”的经济必要性。

原因在于企业开始出现三种变化:

-

内部 AI 能力快速建设 -

模型直接嵌入业务流程 -

咨询服务从“必需品”变为“可替代项”

换句话说:

AI 并没有强化咨询行业,而是在压缩“解释与实施之间的中间层”。

AI 企业的组织形态:从组织扩张到结构收缩

在 AI 渗透早期企业与创业生态的过程中,一个更底层的变化正在出现:

组织不再是规模扩张的载体,而正在成为效率约束本身。

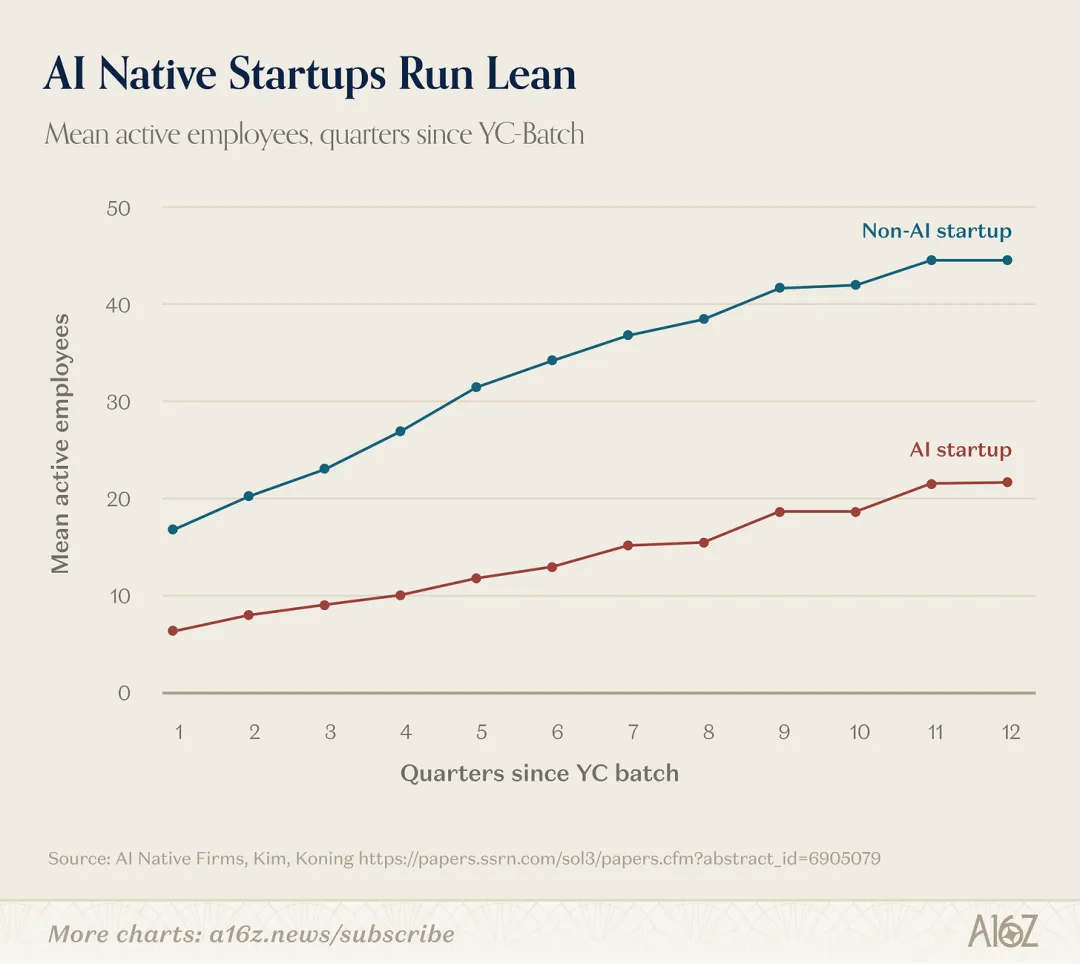

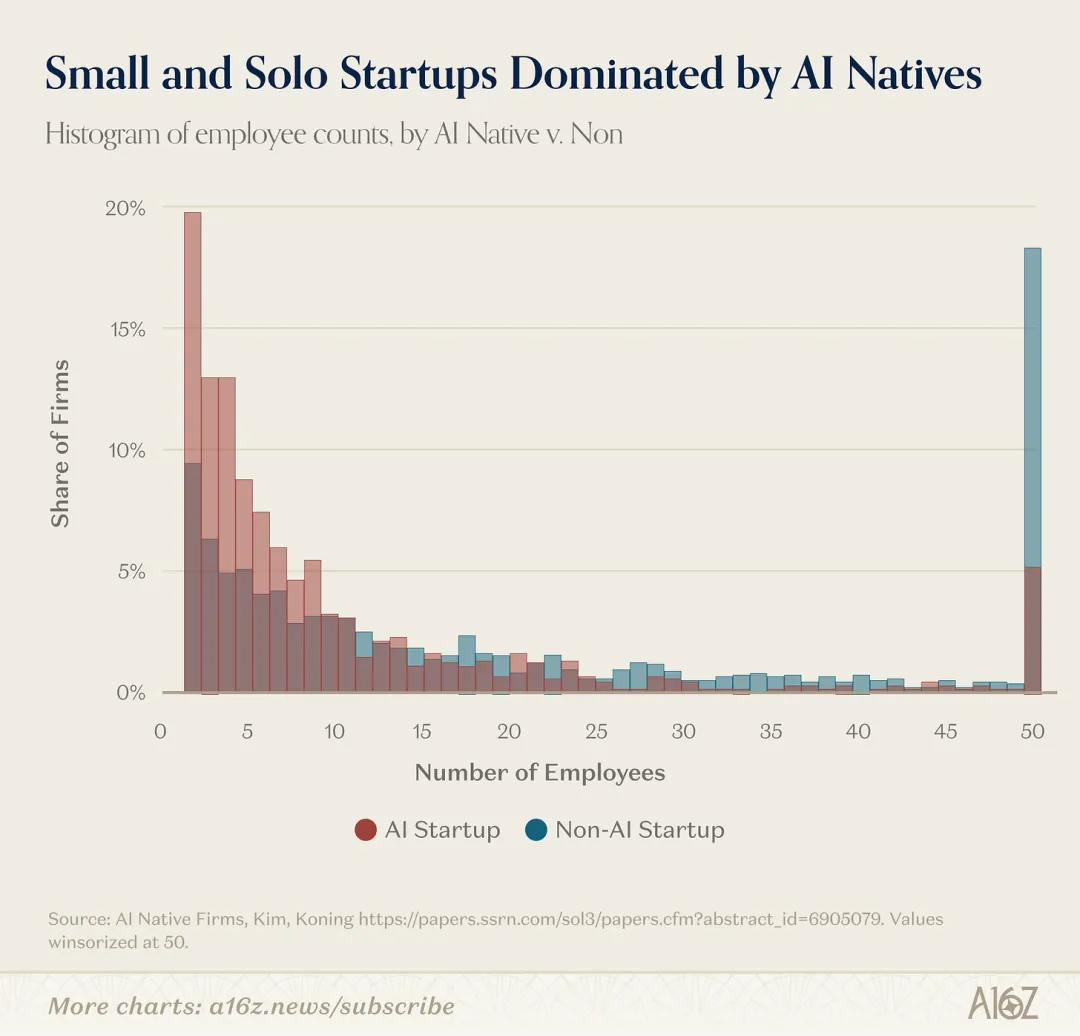

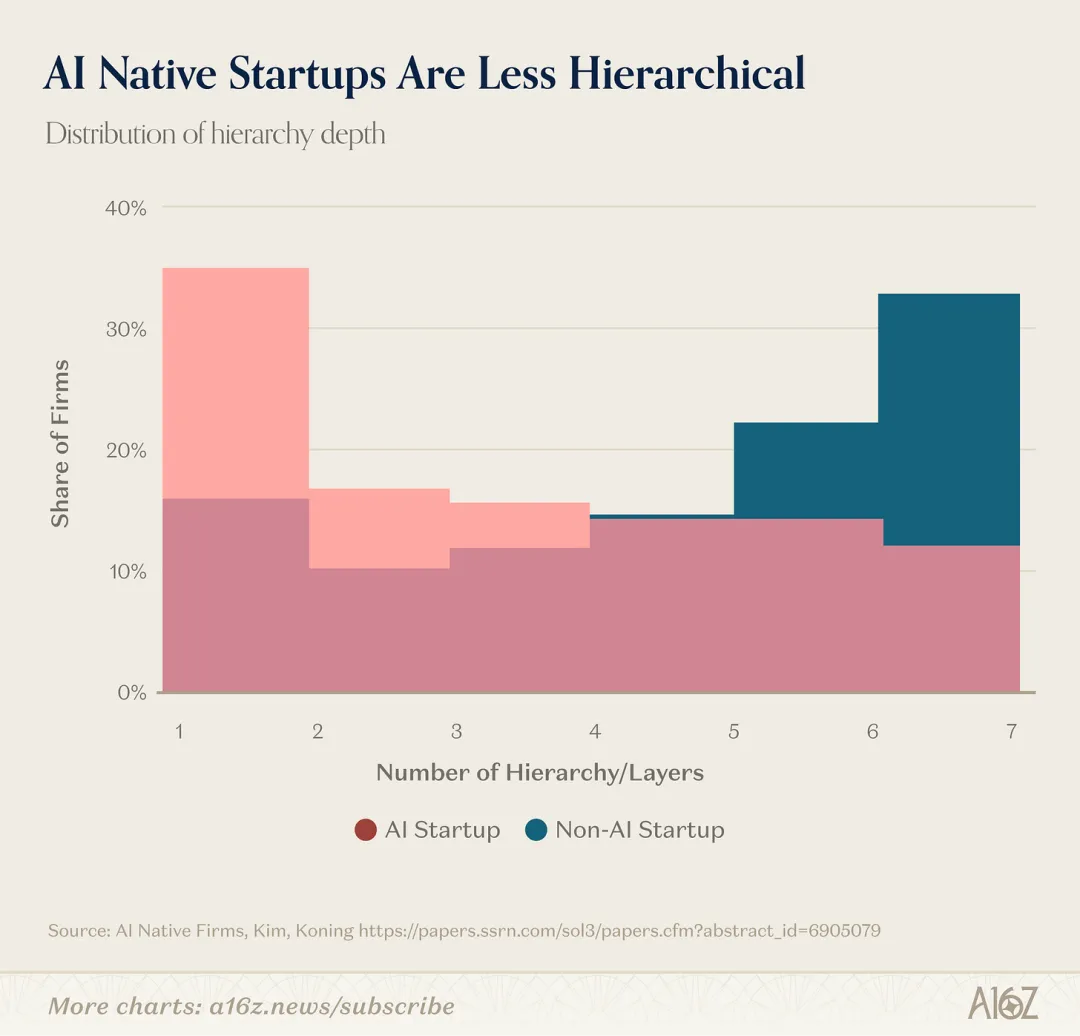

1. YC样本的结构性变化:组织正在“变薄”

在 Y Combinator 的 W20–F24 样本中,一个清晰趋势逐渐显现:

-

AI 公司平均启动规模更小 -

初始团队人数显著下降 -

组织层级结构更扁平 -

无明确层级结构的公司占比更高

这意味着一个关键变化:

AI 正在压缩“组织的最优规模边界”。

换句话说,在 AI 介入后,增长不再依赖组织扩张,而更依赖结构密度。

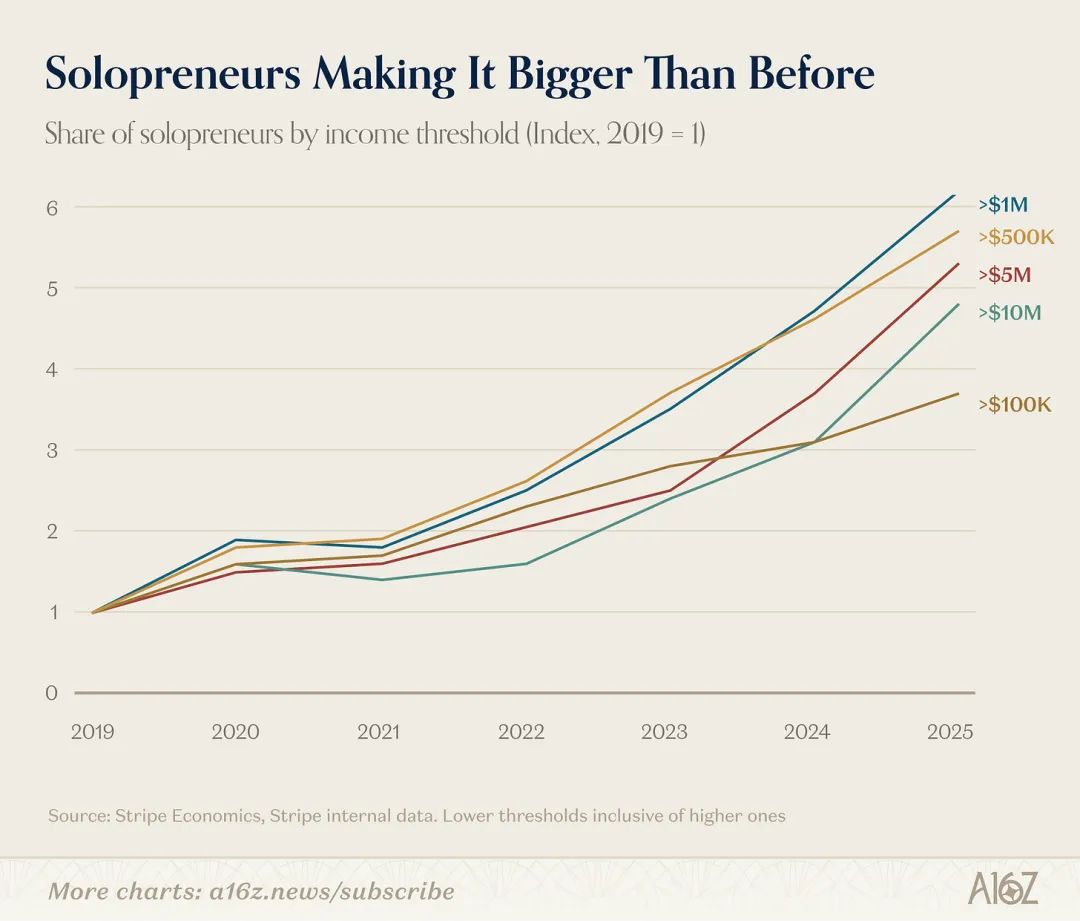

2. Stripe 数据:个体经济体的规模化崛起

Stripe 的数据进一步验证了这一趋势:

-

$100K+ 个体收入持续增长 -

$1M+ 收入:2025 年较 2023 年增长超过 2 倍 -

$5M 与 $10M 级别收入:约 3 倍增长 -

高收入个体占比同步提升

这一变化的关键不只是收入增长,而是单位结构的变化:

商业生产单元正在从“公司”,迁移到“个体 + AI 系统”。

生产率悖论:技术进步并不必然转化为效率提升

宏观经济中一个长期被低估的事实是:

技术扩散 ≠ 生产率增长

技术本身只是输入变量,而生产率结果取决于更深层的结构条件。

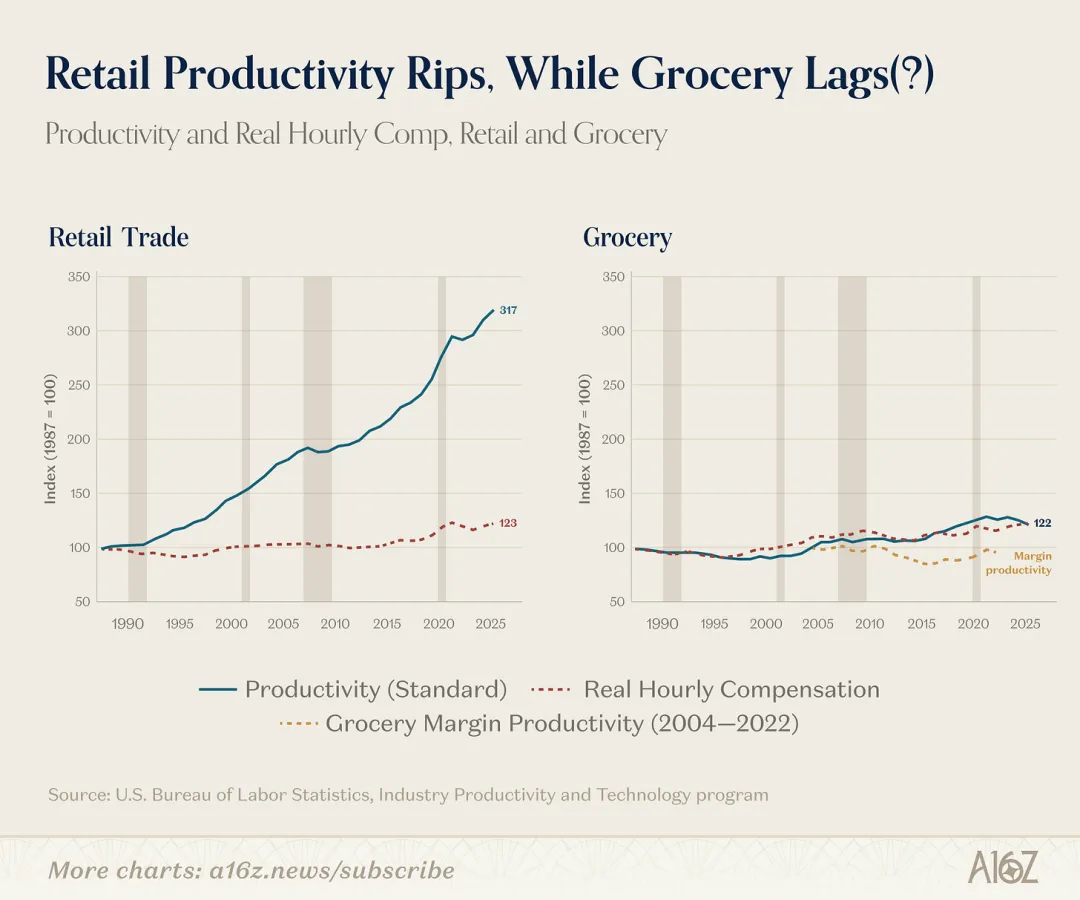

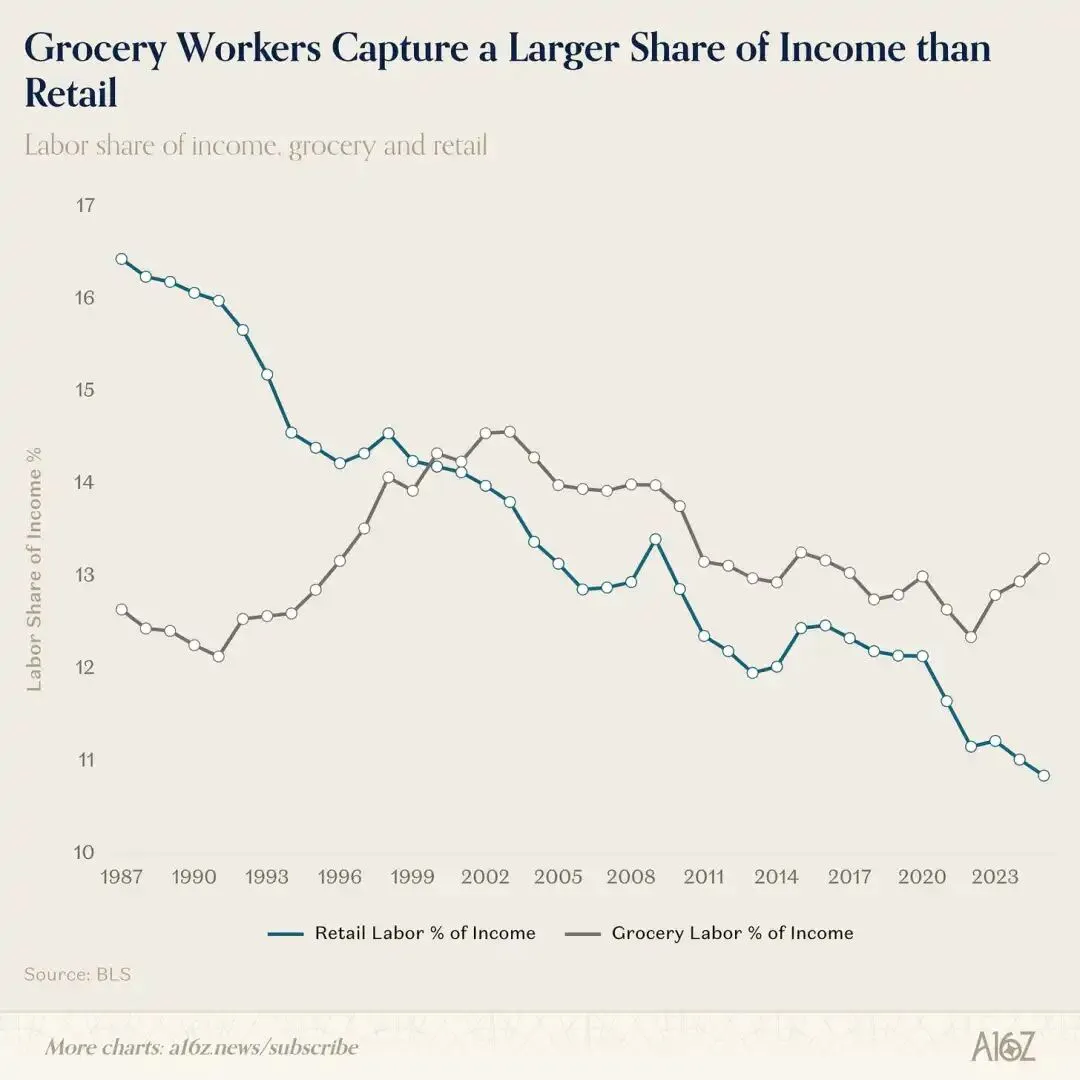

1. 零售 vs 超市:同一技术环境下的分化路径

在零售体系中,一个明显的长期分化已经出现:

-

零售行业整体生产率持续提升 -

超市行业生产率长期停滞,甚至阶段性下降

这种差异并非来自技术采用程度,而是来自结构路径差异:

-

零售业务高度标准化 -

超市业务复杂度持续上升 -

劳动结构被服务化不断稀释效率

换句话说:

同样的技术输入,在不同结构中产生完全不同的产出函数。

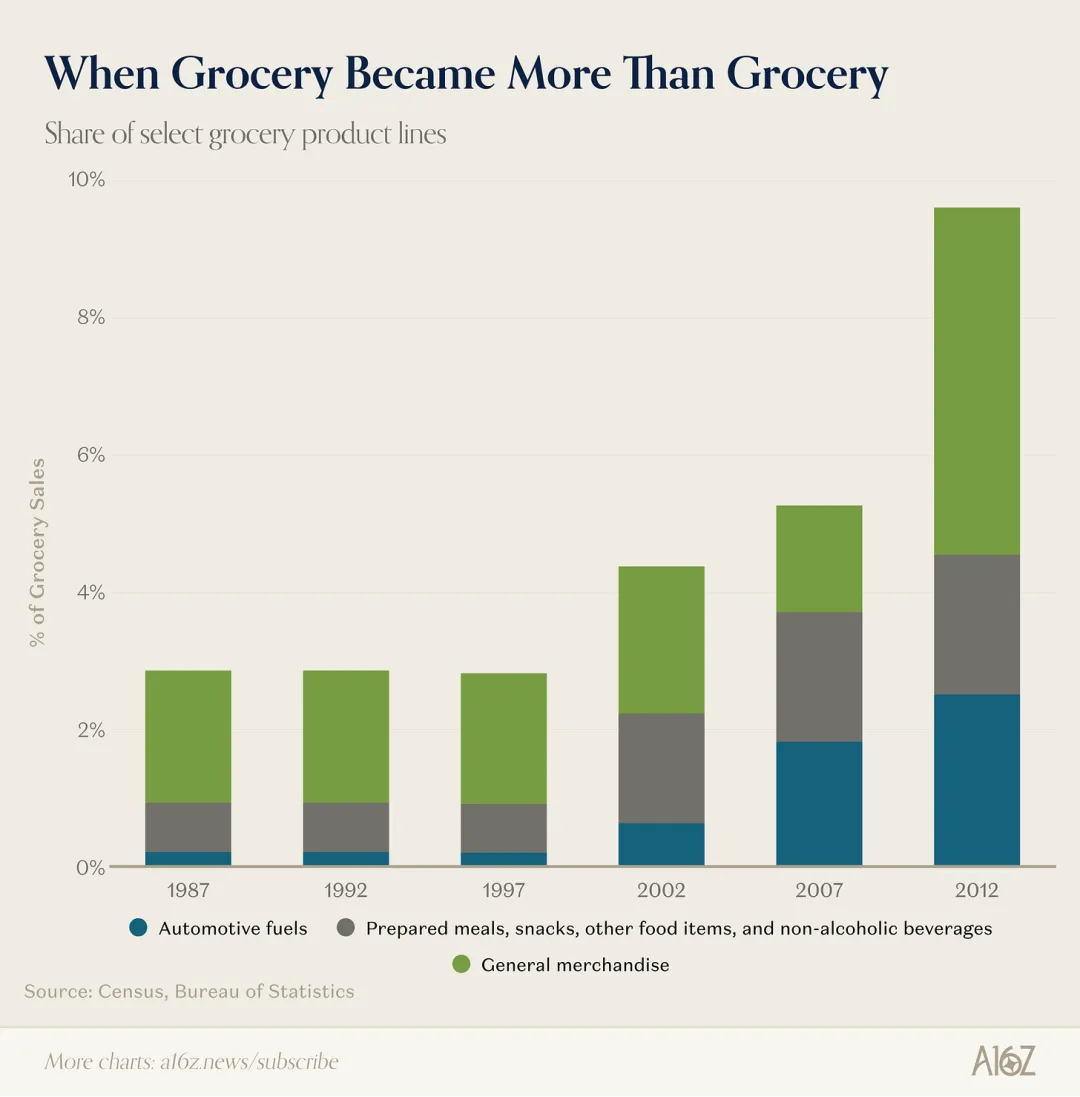

2. 扫描技术的历史启示:效率提升与复杂度上升并存

70–90 年代扫描技术(POS 系统)的普及,是一个典型案例。它带来了明显的技术进步:库存管理能力显著提升,商品种类快速扩张,数据化能力增强。

但同时引入了新的结构变量:

-

商品与供应链复杂度上升 -

门店运营流程更细分 -

服务环节进一步增加

最终结果是:

技术效率的提升,被结构复杂度的上升部分抵消。

这揭示了一个关键机制:

生产率并不只取决于“更好的工具”,还取决于系统是否变得更复杂。

3. 后疫情阶段再分化:结构复杂度重新主导结果

疫情之后,这一分化进一步强化:

-

电商显著提升零售体系效率 -

传统超市因“线上+线下混合模式”反而增加运营复杂度 -

人力与流程成本再次上升

结果是:

-

同一行业内部生产率路径出现分裂 -

技术扩散不再具有统一方向性

这进一步强化了一个结论:

技术不会统一提升生产率,它只提供“可能性空间”,最终路径由结构决定。

周期的真正含义:AI 不是互联网延续,而是工业系统的再数字化

当我们将前述所有结构变化重新放回同一框架中,一个更本质的结论开始浮现:

AI 并不是一轮技术升级,而是工业系统在数字条件下的重新构建。

它改变的不是某个行业,而是四个基础结构层,综合所有结构变化,可以得到一个统一结论:

1. 资本结构:从轻资产到重资产

AI 驱动的资本重新配置,正在从软件主导转向物理世界约束主导:

-

能源系统重新成为核心约束变量 -

算力基础设施成为新一代资本密集型资产 -

机器人与物理AI进入核心投资组合

资本正在从“可无限复制的软件资产”,回到“受物理约束的真实资产”。

2. 技术结构:从生成内容到执行动作

AI 能力的边界正在发生迁移:

本质变化是:

从“表达世界”,走向“作用于世界”。

3. 企业结构:从流程优化到组织重写

企业 A I采用路径正在从局部效率优化,转向系统性结构重构:

-

流程自动化 → 组织再设计 -

工具嵌入 → 生产函数重写 -

外包能力 → 内生能力化

企业不再只是“使用AI”,而是在被 AI 重新定义。

4. 商业结构:从规模经济到密度经济

传统增长逻辑正在发生变化:

-

规模扩张不再是唯一驱动因素 -

单位结构的“能力密度”变得更重要 -

个体 + AI 系统开始替代传统组织扩张

增长的核心变量,从“规模”,转向“结构密度”。

最终判断

当这四个层级同时发生变化时,一个统一结论变得不可避免:

AI 不是互联网的延续,而是工业系统在数字技术条件下的再构建。

它的本质不在于“更强的软件”,而在于:

-

工作如何被定义 -

组织如何被构建 -

生产函数如何被重新编码 -

经济系统如何被重新分层

结语:真正的 AI 周期,仍然处于早期阶段

当前市场所经历的,更像是一轮结构性重构的起点,而非周期的中段或终局。

尽管技术进展正在加速,但真正的系统性变化仍在逐步展开:

-

机器人开始规模化进入劳动力体系 -

企业正在向AI原生结构重构 -

物理世界逐步走向“可编程化”

这些变化尚未完全兑现,但它们决定了下一阶段周期的形态。

在这些条件真正成立之前,这一轮AI周期仍然处在相对早期的位置。

而在此之前,一个更本质的问题正在变得越来越重要:

我们是在用 AI 优化既有系统,还是在用 AI 重写系统本身?

这个问题的答案,将决定这一轮周期的真实位置——

以及我们所处的,不是“AI 时代”,而是 AI 时代的哪个阶段。

关于 Vibehood

如果你正在构建 AI Agent、AI 应用或探索新的 AI 创业方向,或正在寻找融资与战略支持,欢迎在后台留言:

👉 「融资」

我们将与你取得联系,一起推动下一代 AI 创新的发生。