夜雨聆风

夜雨聆风

过去这几周,“小龙虾”突然暴红,在资本市场掀起轩然大波。

所谓“小龙虾”,指的是开源AI智能体框架OpenClaw,因其名字包含“Claw”(钳子)、logo中包含“小龙虾”样式,因而被网友称为“小龙虾”。

不同于“只动嘴、不动手”的对话AI应用,OpenClaw像24小时在线的数字员工,能理解自然语言指令并联动本地系统、第三方服务完成全流程任务,像帮你写周报、发邮件、总结新闻,甚至交易赚钱等各种活计,它都可以干。

正是这些突破性的功能,让OpenClaw上线不到4个月,GitHub星标数已接近33万。英伟达CEO黄仁勋甚至表示,OpenClaw是我们这个时代“最重要”的软件发布,智能体AI让用户的Token使用量提升千倍,带来了巨大的算力需求。

OpenClaw的火爆,也吸引腾讯、阿里巴巴、字节跳动、小米、智谱等企业纷纷入局。对于这些企业而言,布局OpenClaw生态,就是抢占下一代人机交互的核心入口,是锁定AI商业化未来的关键布局。

OpenClaw的问世,毫无疑问意味着我们离AGI(人工通用智能)又近了一步,也在资本市场上引起一连串反应。

不过,这股热潮来得快,去得似乎也很快。现在,“小龙虾”概念,还能追吗?

01

哪些板块受益于“小龙虾”概念?

OpenClaw作为自主执行任务的AI智能体框架,其7×24小时的运行机制、复杂任务的全流程执行(解析-规划-操作-反馈),让Token消耗较传统对话式AI直线飙升,这直接催生了规模化、刚性的算力刚需,让算力产业链成为直接利好的板块之一。

从上游芯片到中游算力基础设施再到下游算力租赁与云服务,全链条有望受益于算力需求拉动。

以云计算与IDC(互联网数据中心)行业为例,随着OpenClaw相关工具的持续成熟,企业与个人对AI工具的依赖度不断提升,直接带动Token调用需求激增,大幅提高云厂商的算力利用率与经常性租金收入,行业业绩弹性也随之释放。

目前,不少云服务厂商已经官宣调价,如阿里云在3月18日官宣因AI需求爆发和供应链涨价等因素,AI算力、存储类产品最高涨价34%。同日,百度智能云官网发布AI算力、存储等产品调价公告称,受全球人工智能应用快速发展影响,算力需求持续攀升,将对AI算力相关产品服务上调约5%-30%。

此前,海外云服务厂商已经完成一轮调价,如谷歌云曾在1月份宣布,将正式上调全球数据传输服务价格,其中北美地区费率较当前水平提高约一倍。亚马逊云科技(AWS)也在1月上调EC2机器学习容量块价格约15%。国内云服务厂商也随之跟进,网宿科技在2月对CDN(内容分发网络)系列产品及存储产品进行价格上调,优刻得在3月份宣布对全线云产品与服务提价。在OpenClaw的热潮之下,云服务厂商Token调用量普遍增加,涨价潮进一步提升了业绩增长的确定性。

下游云服务行业的热度攀升,也带动服务器、交换机、光模块等细分领域出货量提升。比如剑桥科技预计,1.6T光模块将于2026年一季度大量发货,全年出货占比约20%;中际旭创、新易盛等龙头企业已进入1.6T产品小批量供货阶段,客户订单饱满,部分排期已至2027年。LightCounting 3月最新数据显示,2026年一季度,全球800G及以上光模块出货量同比增长128%,1.6T光模块出货量环比增长217%。

由于OpenClaw本身不具备独立的大模型推理能力,需对接外部大模型获取智能支撑,大模型的技术能力直接决定其任务执行上限。随着OpenClaw用户量的激增,大模型API的调用需求大幅提升,大模型企业也因此有望显著受益。全球最大AI模型API聚合平台OpenRouter的周度(3月9日至3月15日)数据显示,中国AI大模型的API周调用量连续两周超越美国。其中,MiniMaxM2.5周调用量达1.75万亿Token,已经连续五周蝉联榜首。

还有不少投资者忽略的一点,OpenClaw需要与具体业务场景结合,才能发挥“数字员工”的价值。率先将自家软件生态与OpenClaw适配的企业,理论上有望吸引来更多的用户,为用户提供更大业务价值。

最后,OpenClaw权限又极大,会带来安全风险,一旦遭恶意指令诱导,或自身出现漏洞,可能误删文件、泄露数据,造成用户财产或其他损失。因此,理论上来说,市场对网络安全、数据安全服务的需求将同步提升。

02

既然OpenClaw会带动如此多的细分产业增长,那么在相关概念板块经历了一轮暴涨之后,是否还有板块存在估值洼地?

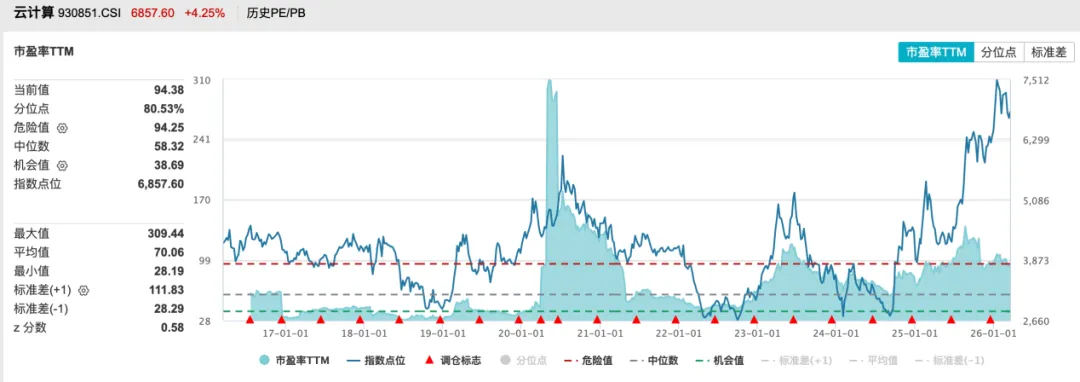

首先看云计算指数(930851),近两年来,该指数呈震荡上行走势,这与前文所述“算力需求不断提升,云计算产业释放业绩弹性”相契合。

云计算指数走势(930851,WI),来源:Wind

当前,从市盈率角度来看,云计算板块的估值水平已达94.38倍,处于历史80.53%的估值分位,并不算便宜。此时追高的话,必须警惕相应的风险。

云计算指数估值(930851,WI),来源:Wind

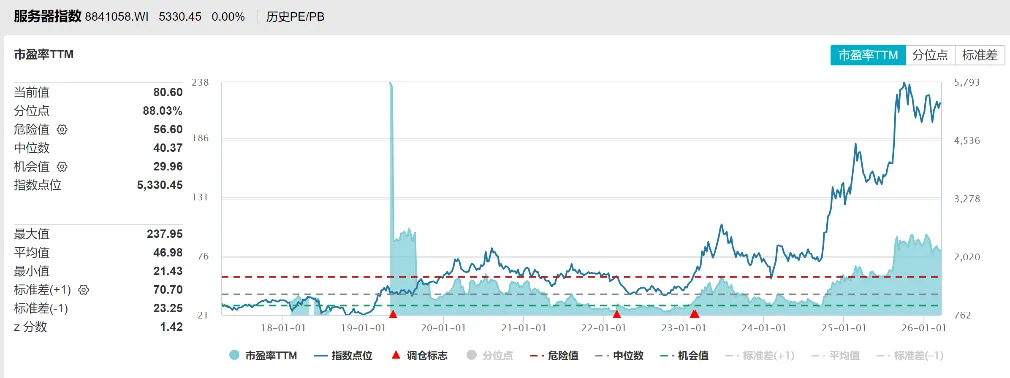

服务器指数走势(8841058.WI),来源:Wind

服务器指数估值(8841058.WI),来源:Wind

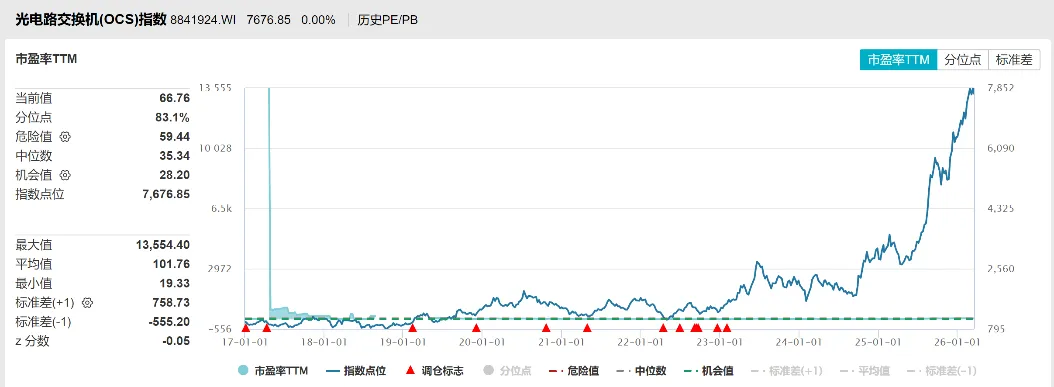

光电路交换机指数走势(8841924.WI),来源:Wind

光电路交换机指数估值(8841924.WI),来源:Wind

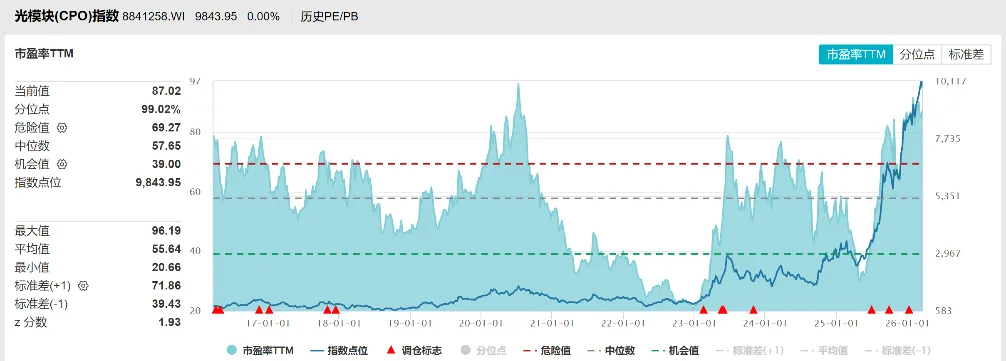

光模块指数走势(8841258.WI),来源:Wind

光模块指数估值(8841258.WI),来源:Wind

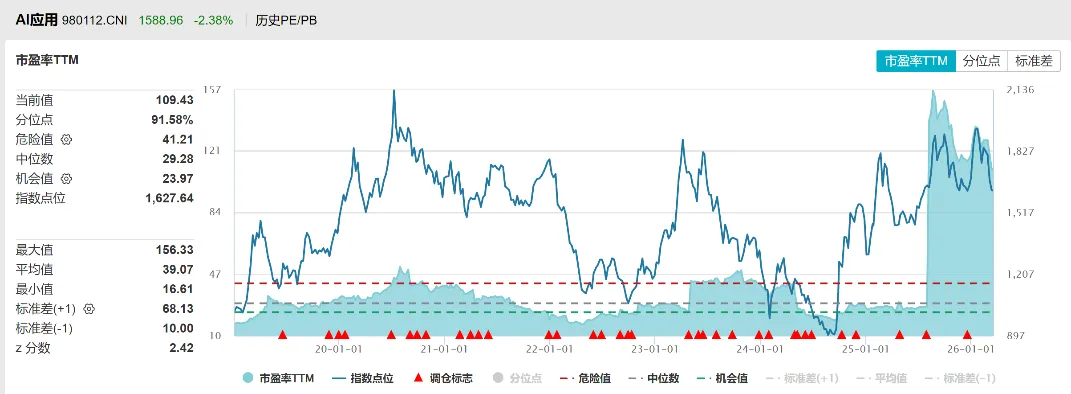

最后说说贴近终端的AI应用环节。今年年初,智谱、MiniMax上市后不久,股价便开始一路飙升。智谱于1月8日上市时,发行价为116.2港元/股,目前价格已经达到630港元/股。MiniMax于1月9日上市时,发行价为165港元/股,目前价格已经达到1009港元/股。需要指出的是,目前智谱和MiniMax的财报显示公司均处于亏损状态,市场炒的,显然是其业绩预期了。

不过,并非所有板块都一路高歌。近期,AI应用板块的市场分歧开始加大,核心原因是美国人工智能企业Anthropic发布多款插件工具,引发美股软件板块应声大跌——其背后逻辑是AI正重构软件核心价值的交付逻辑,倒逼SaaS企业进行商业改革,也让部分SaaS企业提供的核心功能容易被个人开发者手搓应用所替代。AI应用板块的成分股多由SaaS企业转型而来,因此该板块能否从AGI发展中受益,仍存在较大不确定性。

AI

从估值来看,AI应用已处在91.58%的估值分位点,并不便宜。未来,板块能否持续迎来高峰,取决于相关公司能否发布影响力较高的AI应用,以及针对垂直行业发布具有较高壁垒的应用产品。

AI

由此可见,在AI迅速更迭的背景下,资本市场对于相关板块的业绩增长预期早已有所反映,并不存在太多“捡漏”的机会。后续细分板块能否持续走强,取决于板块内成分股业绩增长能否消化掉前期增长的估值,短期内盲目追涨,并不是理性选择。

值得注意的是,最近一周,“小龙虾”的热度已经出现大幅回落。微信指数、百度指数里的OpenClaw和“小龙虾”热度,均已明显向正常水平回归。如何卸载“小龙虾”、甩卖Macmini的帖子,也是一天比一天多。

“小龙虾”微信、百度指数走势

03

尽管AI产业正处于高速演进阶段,OpenClaw的走红,也进一步打开了市场对于应用落地空间的想象,但从投资角度看,越是在新技术叙事最热的时候,越需要把“概念热度”与“业绩兑现”区分开来。

过去两三年,AI产业链反复出现一个相似现象:凡是与新技术叙事直接相关的环节,往往最先被资金追捧,股价短期弹性也最大;但当市场情绪退潮后,真正能够穿越周期的,通常不是最会讲故事的公司,而是那些能够持续承接需求、兑现订单、把产业趋势转化为收入和利润的企业。

换句话说,资本市场追逐的是“未来”,但决定股价中长期表现的,最终仍是“现实”。

这一点,在过去几轮AI主题投资中已经反复得到验证。无论是早期的大模型概念,还是后来的各类AI应用、AI办公、AI助手题材,市场在热度初期往往愿意为想象空间支付溢价,但一旦商业化路径不清、用户留存不足,或收入增长难以跟上估值扩张,相关标的往往很快回吐涨幅。背后原因并不复杂:对于很多偏应用层、概念层的公司而言,市场最初交易的是“可能性”,但最终必须面对的是“可验证性”。

比如2023年初,多家企业均宣布自研大模型,相关概念股随即迎来一轮暴涨。但由于开源项目扎堆,市场始终无法看到其清晰的商业化路径,加之豆包、DeepSeek等产品强势入局,大模型行业的竞争格局逐步成型,腰部及以下厂商难以突围,前期暴涨的相关概念股,随后多数回归原位。

有观点认为,相比之下,那些被称为“卖铲子”的企业,反而更值得重视。不是因为它们一定涨得最快,而是因为它们更容易形成相对清晰的业绩闭环。不论终端应用形态如何变化,只要大模型训练、推理和智能体调用持续增长,底层算力、网络传输、数据中心、电力配套以及关键硬件环节的需求,通常都更具刚性。这类公司不一定站在舆论中心,但却在产业扩张过程中最能实实在在体现订单的变化。

以算力基础设施链条为例,市场之所以持续关注服务器、交换机、光模块、IDC及云服务,并不只是因为这些方向“沾AI”,更关键的是,它们与算力需求之间存在相对直接的传导关系。模型调用量上升,意味着算力资源消耗增加;算力资源扩张,又会传导至服务器部署、网络互联、光通信升级以及数据中心利用率提升。对于投资者而言,这种从需求增长到资本开支、再到收入确认的链条,远比单纯依赖概念催化的题材更容易跟踪,也更容易验证。

当然,“卖铲子”并不意味着可以无视估值。过去一段时间,算力链不少细分方向已经出现明显上涨,部分公司甚至提前透支了未来一到两年的成长预期。在这种情况下,投资逻辑也需要从“只要是AI受益方向就能买”,切换到“谁的订单更扎实、谁的盈利质量更高、谁的估值与增速更匹配”。真正值得重视的,不是站上风口本身,而是那些能够在行业景气上行中持续兑现财报的公司。

因此,与其在情绪最亢奋的时候追逐尚未跑通商业模式的新概念,不如把注意力放在产业链中需求更刚性、竞争格局更清晰、盈利兑现更确定的环节上。

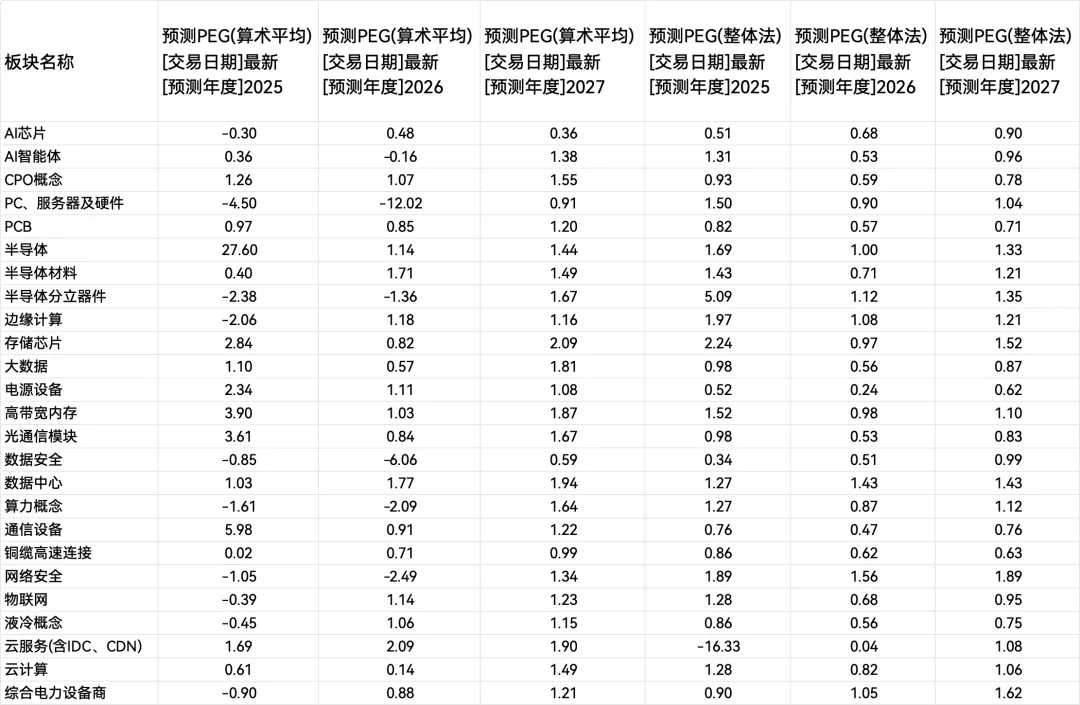

我们将A股中与OpenClaw能沾边的“卖铲子”概念板块的估值情况,进行了简单的整理。其中,PEG指标(市盈增长比率)等于PE/(企业年盈利增长率×100),投资界通常认为PEG小于1表明股价可能被低估。我们可以看到,有些板块的估值已经相当高,而有些板块仍处于高性价比阶段。

“卖铲子”概念板块估值情况,数据来源:Choice