夜雨聆风

夜雨聆风

存储行业最大的变化是利润池在重新分配。HBM站在最顶层,高密DDR5和MRDIMM紧随其后,企业级SSD受益于AI数据基础设施建设,近线HDD则因为冷数据存储需求重新获得价值。真正承压的,反而是客户端NAND和普通消费DRAM。打个比方,要想捞鱼还得去离海近点的地方,当潮起时,在岸边的肯定捞的鱼最多。数据中心是这一波最大的浪潮,HBM,DDR5,SSD靠的最近。

三星,从设计到封闭端到端闭环。海力士,HBM量产领先。美光虽然之前说HBM4有可能在这一代上不了Rubin,但作为美国本土唯一的HBM厂商,目前HBM3E仍然供不应求,未来进入达链是必然事件,输点现在不输未来。

三、三星、海力士、美光:HBM决定DRAM定价权

DRAM三强的竞争是HBM时代的技术、客户和产能之争。海力士目前仍然是HBM量产与份额领先者,三星依靠平台最全和HBM4推进在高端市场反攻,美光则是弹性最强、市场最关注盈利释放速度的追赶者。站在资本市场角度看,这三家公司并不是简单的平行替代关系:海力士强在技术领先,三星强在综合能力和制造平台,美光强在盈利弹性。HBM,已经成为新一轮DRAM定价权的核心抓手。

从财报看,海力士增长47%增长迅速,美光营收创纪录 ,机构也给出450-550的估值空间,三星在本轮HBM受益时利润增长最强。

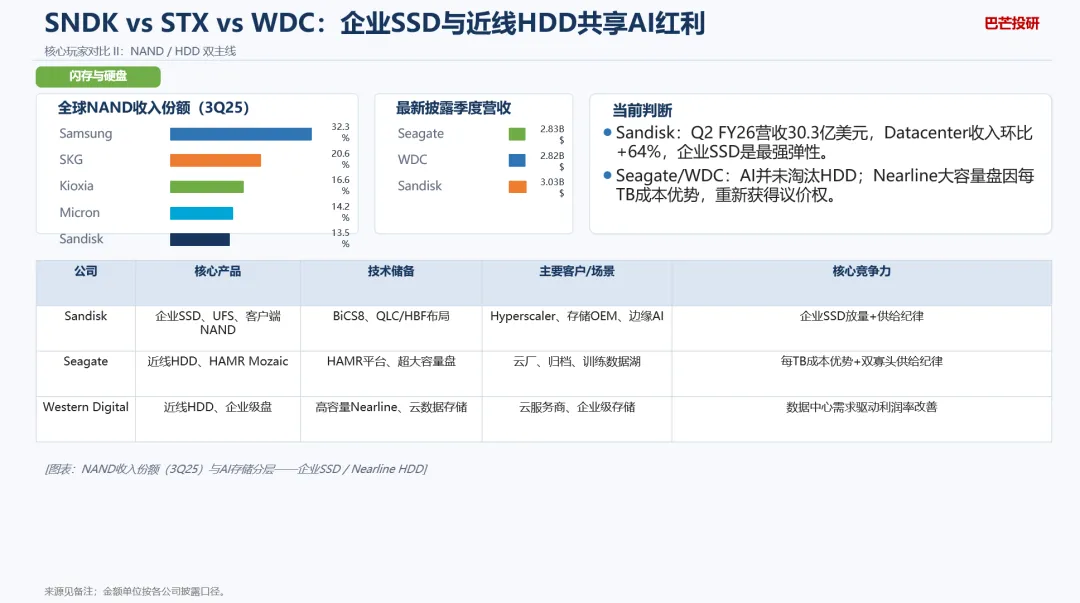

四、闪迪SNDK、希捷STX、西部数据WDC:企业SSD与近线HDD共享AI红利

很多人一提AI存储,尤其是数据中心,第一反应就是SSD,但实际上,AI数据中心的训练没有让HDD失去意义,反而更加受益。企业级SSD承接热数据和高频访问,近线大容量HDD承接冷数据、归档和训练数据底座,二者并不是替代关系,而是协同关系。SNDK的弹性来自企业级NAND和数据中心SSD,STX与WDC的机会则来自大容量近线盘的单位成本优势。未来几年,真正受益的不是某一个单点产品,而是能吃到AI数据湖扩容的整条存储链。

闪迪是最受益的,没有之一。本身业务就是从WDC分拆出来的纯粹的NAND和SSD,相对而言HDD双雄,则没有那么受益。但随着用量持续增加也是缓慢受益。

五、兆易创新、澜起科技、长江存储:中国存储产业链的三种路径

兆易创新更像NOR Flash、利基DRAM与MCU平台,受益于边缘AI、工业和汽车电子;澜起科技本质是内存接口和CXL互连芯片龙头,是AI服务器带宽升级的受益者;长江存储则是中国NAND边际供给和国产替代的关键变量。三家公司代表的是三条完全不同的成长路径:器件、接口层和存储介质本身。理解这三种差异,才能避免用同一把尺子去衡量完全不同的商业模式。

澜起科技受益于AI最多,是全球内存模组供应链。但真正最受益的是长江存储还未上市。虽然兆易创新的营收稍大一点,但比起澜起没有靠AI数据中心那么近。

六、九大玩家全景对比:谁有技术代差,谁有议价权?

把九大核心玩家放到一张表里之后,行业格局会一下子清晰很多。DRAM与HBM看海力士、三星和美光;NAND与企业SSD看Sandisk;近线盘看Seagate和WDC;中国链则要重点看澜起的接口层能力和长江存储的边际供给影响。真正值得长期配置的公司,通常是具备技术代差、客户粘性和运营杠杆。存储是典型的周期行业,但最能穿越周期的,往往是高附加值产品占比不断提升、并且在关键技术节点上持续领先的龙头。

三星、海力士确实太强了,AI到手机全覆盖,而且HBM,DDR,SSD也全覆盖的6边形战士。美光追赶HBM,闪迪受益SSD,希捷,WDC两强几乎垄断HDD。

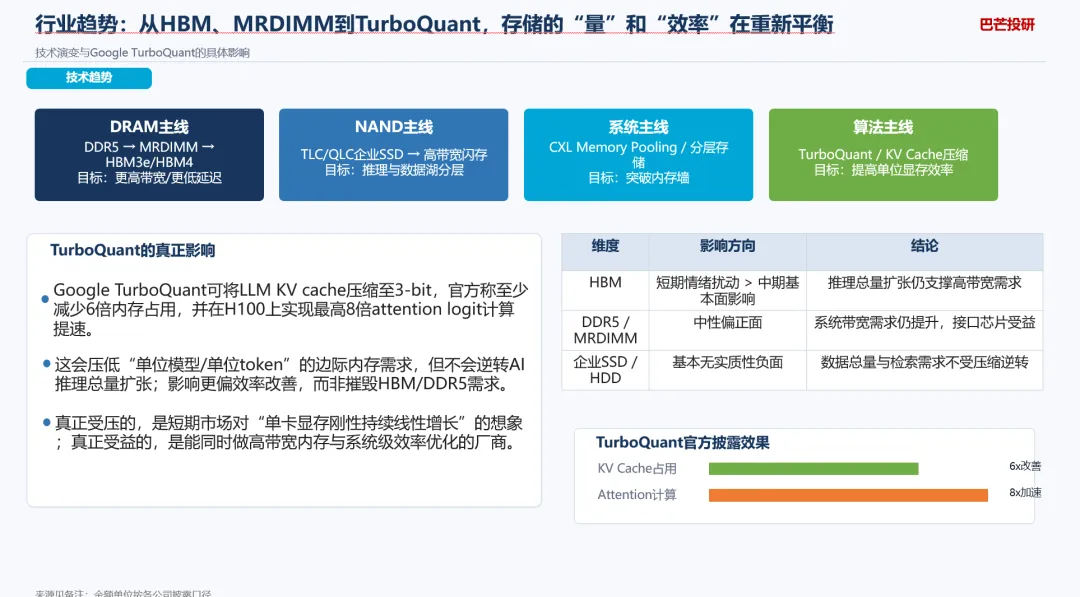

七、行业趋势:从HBM、MRDIMM到TurboQuant,存储的“量”和“效率”在重新平衡

DRAM主线是DDR5、MRDIMM到HBM3e和HBM4,NAND主线是企业级TLC、QLC与更高带宽闪存,系统层则是CXL Memory Pooling和分层存储。而Google的TurboQuant提醒市场,算法优化会提升单位显存效率,压缩KV Cache占用,减少“单模型”对内存的边际需求。但这并不意味着高性能存储需求消失。更准确地说,TurboQuant降低的是单位消耗,AI推理总量扩张拉动的,是更高层次、更高效率的存储配置升级。

八、供应链影响:中东冲突提升成本风险,YMTC重塑NAND边际供给