夜雨聆风

夜雨聆风---

一、观点

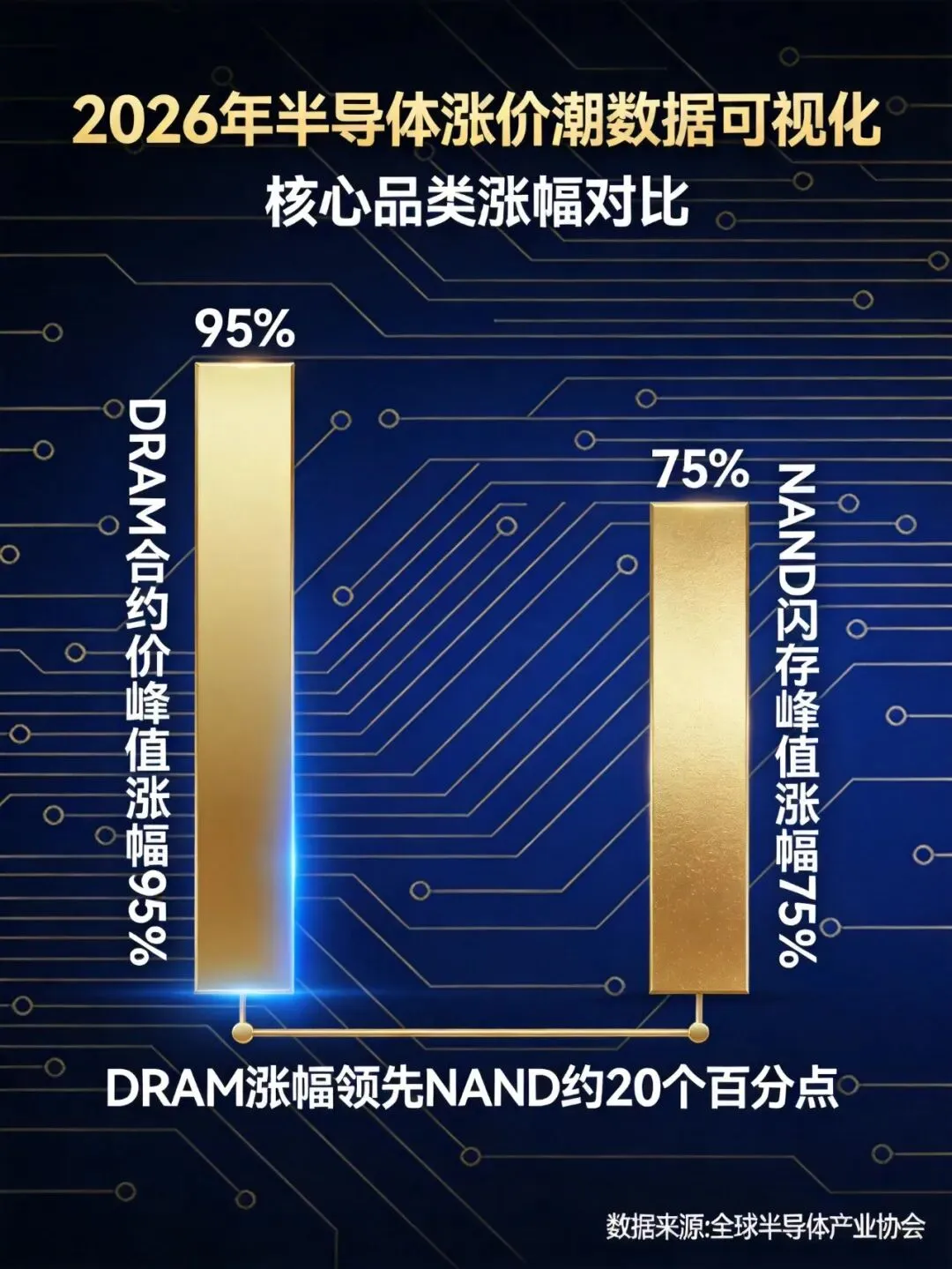

2026年一季度,一份来自集邦咨询的数据震动了整个半导体圈:DRAM合约价涨幅从年初预估的55%-60%,一路上调至90%-95%;NAND Flash合约价从33%-38%上调至55%-60%。这不是偶发的价格波动,而是AI算力需求爆发、供应链重构与地缘博弈三重因素共振的结构性行情。

过去三年习惯了"降价周期"的采购团队,突然发现:从最上游的存储芯片,到中游的晶圆代工、封测,再到下游的云服务和消费电子终端,涨价通知函正以从未见过的密度涌来。德州仪器涨幅5%-85%、英飞凌全线调价、台积电先进制程传出涨价传闻——全产业链正在经历一场深刻的价值重估。

!半导体涨价潮数据概览

本文将从技术逻辑、产业传导、采购策略三个维度,为半导体采购人提供一份系统化的涨价潮应对指南。

---

二、宏观叙事:AI算力革命重构半导体价值链

2.1 从"摩尔定律"到"算力定律"

过去五十年,半导体产业遵循摩尔定律的指引:通过制程微缩实现性能提升和成本下降。然而,2026年的今天,这条定律正在被改写。

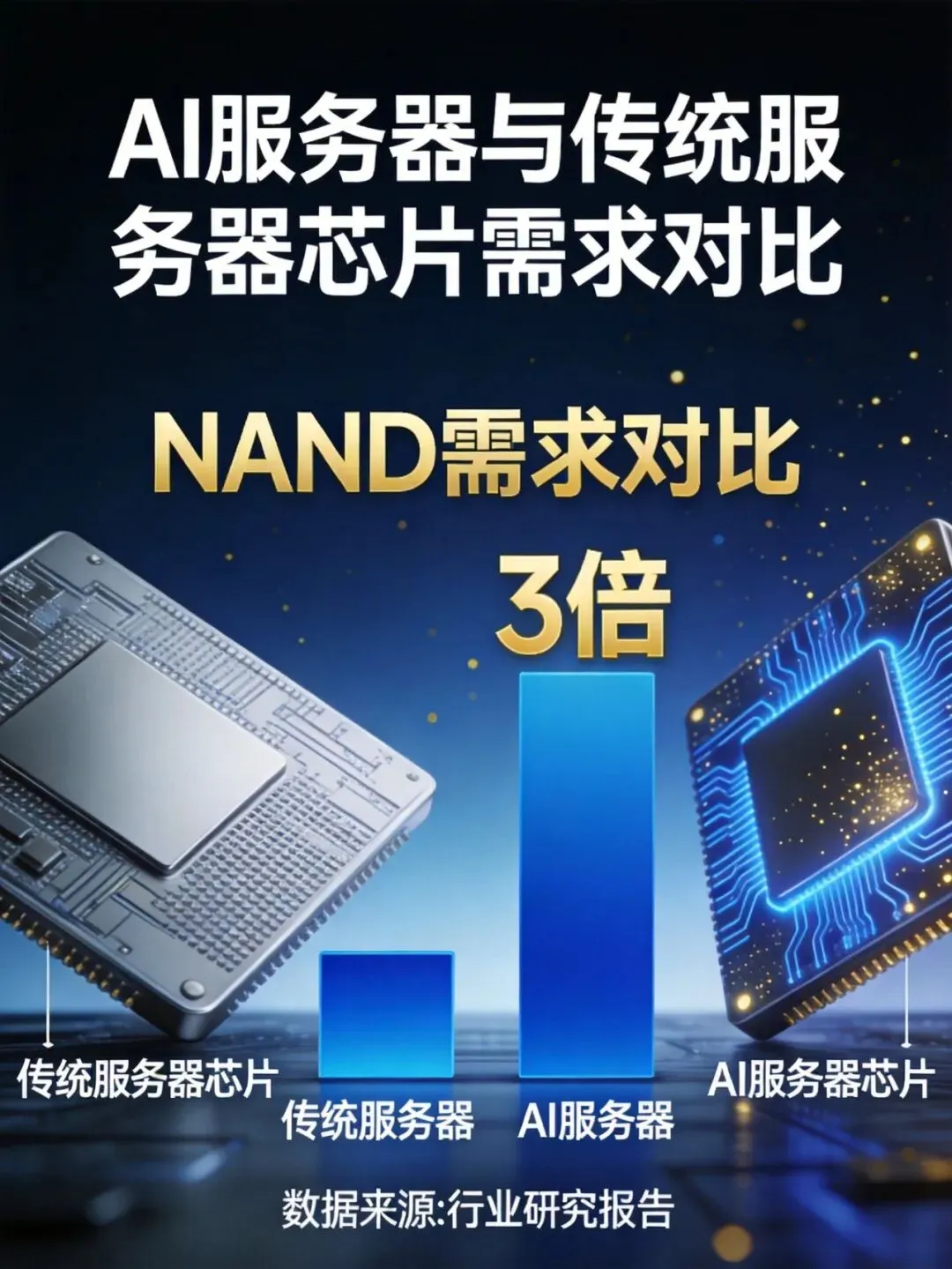

英伟达GB200 NVL72服务器对HBM的需求量是传统服务器的12倍;谷歌TPU v5对高带宽存储的消耗是上一代的8倍;苹果自研AI芯片"Baltra"的SoIC订单量,2027年将达到6万片——超过当前最大客户AMD的1.5倍。

这不是某个单一因素驱动的涨价,而是一场算力革命对整个半导体供应链的重构。

2.2 全球半导体市场新格局

根据德勤预测,2026年全球半导体市场规模将激增26%至9750亿美元。然而,市场繁荣背后是剧烈的结构性分化:

| 先进制程 | |||

| 存储芯片 | |||

| 成熟制程 | |||

| 云服务 |

这种结构性分化意味着:不同采购品类面临截然不同的成本压力,采购策略必须精细化。

---

三、技术解析:涨价潮背后的技术逻辑

3.1 存储芯片:涨价的"震中"

首先,需要理解AI服务器与传统服务器对存储需求的根本差异:

| 8倍 | |||

| 3倍 | |||

| ∞ | |||

| 4倍 |

这种量级的需求增长,直接导致了存储芯片的结构性短缺。

三星、SK海力士、美光三大厂商正在做出战略性选择:将更多先进制程产能转向高毛利的HBM和高端DDR5,主动削减DDR4等消费级产线。

- SK海力士库存仅约4周,难以满足全部订单

- 三星Q1营业利润同比暴增754%-757%,存储芯片量价齐升驱动

- 美光HBM产能已被英伟达、AMD预订至2026年末

!HBM市场分析

这意味着:采购常规DRAM和消费级NAND的难度正在加大。

3.2 功率半导体:涨价的技术驱动力

功率半导体(IGBT、MOSFET、SiC)的涨价逻辑与存储不同,其核心驱动力是新能源汽车和光伏储能的高速增长。

单台新能源汽车SiC价值量:约1500美元 800V高压平台渗透率:2026年预计达35% SiC晶圆需求年增速:超60%

新能源汽车IGBT用量:每辆车约200-300美元 光伏逆变器IGBT需求:年增40% 工业变频器需求:稳步增长

国产功率半导体厂商(斯达半导、宏微科技、时代电气)正在加速产能扩张,但高端车规级产品仍依赖进口。

3.3 模拟芯片:涨价具有结构性特征

德州仪器、英飞凌、恩智浦的涨价通知函显示:模拟芯片涨价并非全面普涨,而是结构性分化:

|

模拟芯片的涨价逻辑是:长认证周期构建护城河。一旦进入工业或汽车供应链,客户切换成本高,供应商议价能力强。

---

四、产业应用:涨价潮的全面扩散

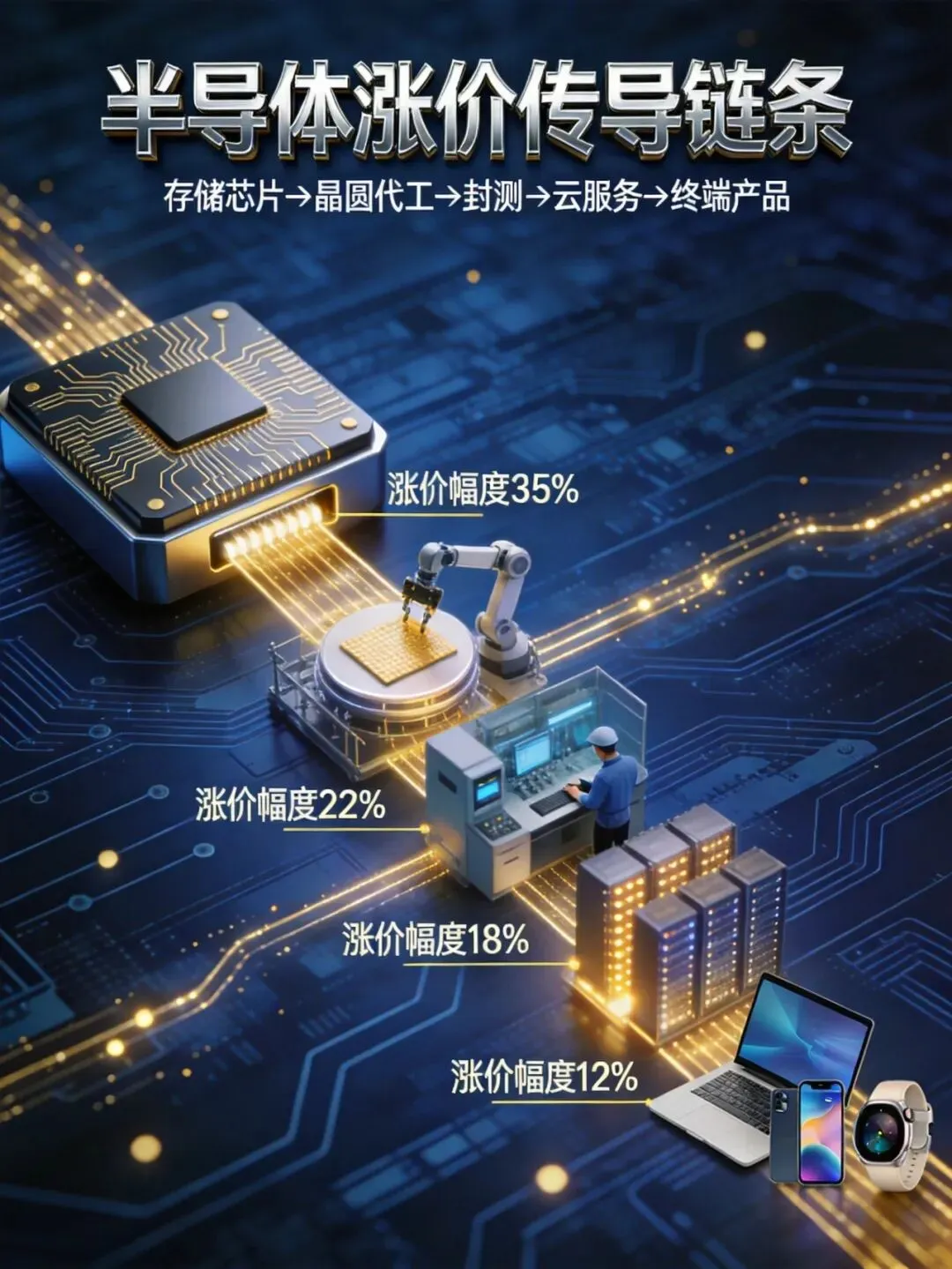

4.1 中游传导:晶圆代工与封测

先进封装(CoWoS、HBM封装)需求爆发,导致封装产能紧张。台积电CoWoS月产能约3万片,已被英伟达、AMD、苹果预订至2026年末。

4.2 下游传导:云服务与消费电子

云服务涨价是芯片涨价传导的最后环节。GPU、存储、带宽成本刚性上涨,推动云服务商重新定价。

三星Galaxy S26起售价上调1000元 五大PC厂商(联想、惠普、戴尔、华硕、宏碁)集体涨价 IDC下调2026年全球手机出货预期至11.2亿部(-12.9%)

终端产品涨价潮,意味着消费电子品牌商的芯片采购预算将面临更大压力。

4.3 国产替代:危中有机

国际大厂涨价为国产替代打开窗口 IGBT、功率器件国产份额有望从30%提升至45% 模拟芯片领域,圣邦股份、思瑞浦获得更多验证机会

高端模拟芯片技术差距仍存(性能差距约15%-20%) 客户认证周期长(6-12个月) 产能扩张需要时间

---

五、采购建议:涨价周期的应对策略

5.1 成本管控建议

与供应商签订阶梯价格协议,锁定一定周期内的采购量 优先选择长期合作协议,换取价格折扣和优先供货权 建立双源采购策略,避免单一供应商涨价冲击

与客户建立价格联动机制,分摊涨价压力 在合同中加入原材料价格波动条款 提前与客户沟通年度预算调整

5.2 供应商管理建议

依赖单一原材料来源的供应商 库存周转天数异常上升的供应商 产能利用率接近饱和的供应商

5.3 风险对冲建议

对于存储芯片等标准化产品,可考虑:

与供应商签订年度锁价合同 关注现货与合约价差,择机采购

评估是否存在替代规格方案 同一功能是否可用不同技术路线实现 是否可以通过设计优化减少芯片用量

---

六、总结与展望

6.1 核心结论

AI算力需求的爆发,正在从根本上改变半导体产业的供需格局。这不是简单的库存周期调整,而是技术革命驱动的价值重估。

从存储芯片到终端产品,涨价传导需要2-4个季度。但一旦形成涨价预期,全产业链的补库存行为会加速传导。

在涨价周期内,单纯追求最低价可能导致断供风险。采购人需要在成本控制和供应链安全之间找到平衡。

6.2 走势预判

6.3 采购人行动清单

梳理当前采购品类,识别涨价敏感品类 评估现有供应商涨价压力,识别高风险供应商 启动国产替代供应商的评估和认证 与关键供应商沟通长约合作可能 优化库存策略,对高价值品类适度加仓 建立价格监测机制,及时跟踪市场变化

---

《HBM市场爆发与国产存储机遇挑战》 《从25%到35%:中国半导体设备国产化率跃升》 《先进封装成为AI芯片胜负手》

---

声明:本文素材引自网络媒体、公开研报、财报、公告等,如有错误,请以最新资料为准。

本文观点仅做参考,不构成任何投资建议、引导或承诺,请审慎阅读。

本文由AI协助创作,包括插图、文字等,如有错误,请指正。

往期精彩内容推荐:

日本专家:半导体大陆替代5家极具竞争力公司需警惕

2026,国产光刻胶“诺曼底登陆”:从测试机会为0到百吨订单

阿斯麦前CEO直言:大陆光刻胶仅8%自给率,就算光刻机突破,仍要被卡脖子至少5年?

半导体BARC材料国外玩家及国产化厂商

半导体采购一枝花 半导体行业,年薪35万是什么水平? 2026 光刻胶决战:从“0验证机会”到百吨订单的生死突围 半导体光刻胶主要玩家及国产厂商 专家预警:5家中国半导体设备公司正改写全球产业链格局 2026,国产半导体光刻胶替代元年,载入史册 钨价狂飙500%:半导体产业链的“阿喀琉斯之踵”?

冰火两重天:寒武纪暴增453%,闻泰巨亏112亿,半导体行业进入'强者通吃'时代