夜雨聆风

夜雨聆风2026年3月,斯坦福HAI发布年度AI指数报告,其中有一个数字让人停了一下:

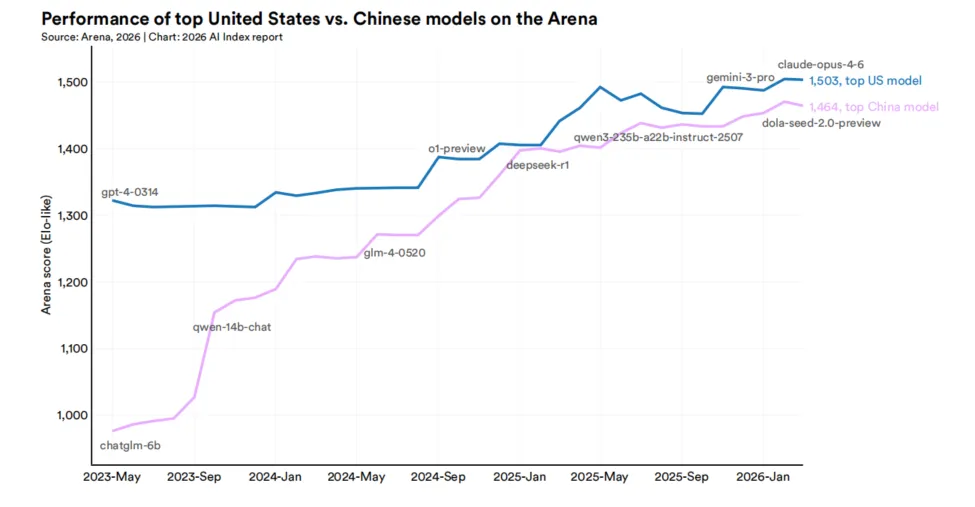

中美顶尖AI模型的差距,只有2.7%。

就在三年前,美国AI在三项权威基准测试上全面领先中国:综合能力MMLU领先17.5分,数学推理MATH领先24.3分,代码能力HumanEval领先31.6分。这不是小差距,这是三个领域同时碾压。那时候最常听到的判断是:中国至少要追好几年。

短短三年,三项差距同时压缩了90%以上,综合下来是2.7%。

· · ·

那个让硅谷措手不及的时刻

先说清楚一件事:顶尖的模型,还是美国的。GPT-4、Claude、Gemini...在最高端的基准测试上,美国模型仍然站在山顶。这不是谦虚,是事实。

但中国找到了另一条路。

DeepSeek的意义不在于它短暂登顶了Chatbot Arena——虽然那确实是2025年2月发生的事,史上第一次,一个中国模型坐到了全球AI排行的第一位。它真正的意义在于,它向所有人证明了:你不需要砸2859亿美元,才能做出一个好用的模型。

打个比方:美国造了一辆顶配豪车,百公里加速3秒,价格两百万。中国造了一辆够用的车,百公里加速6秒,价格十万。如果你只是上下班通勤,你会买哪辆?

国产大模型现在便宜、好用、基础任务完全够用,可以大规模薅羊毛。在日常文字处理、内容生成、客服问答等基础场景下,调用一次Opus的钱,能调用国产模型几十次甚至几百次。对企业来说,这是生死线。

斯坦福对这个转折写了一句话:"2023年,美国模型全面碾压中国。这个趋势,已经不再成立了。"——这是斯坦福写的,不是新华社。

顶尖性能的差距,还在。但谁定义了大多数人用AI的方式,这件事已经悄悄变了。

· · ·

数据背后,中国真正的优势在哪里

模型分数的变化,只是冰山一角。更值得细看的,是斯坦福报告里那些安静地躺在附录里的数据。每一个,都在讲同一件事:竞争的主战场,正在悄悄迁移。

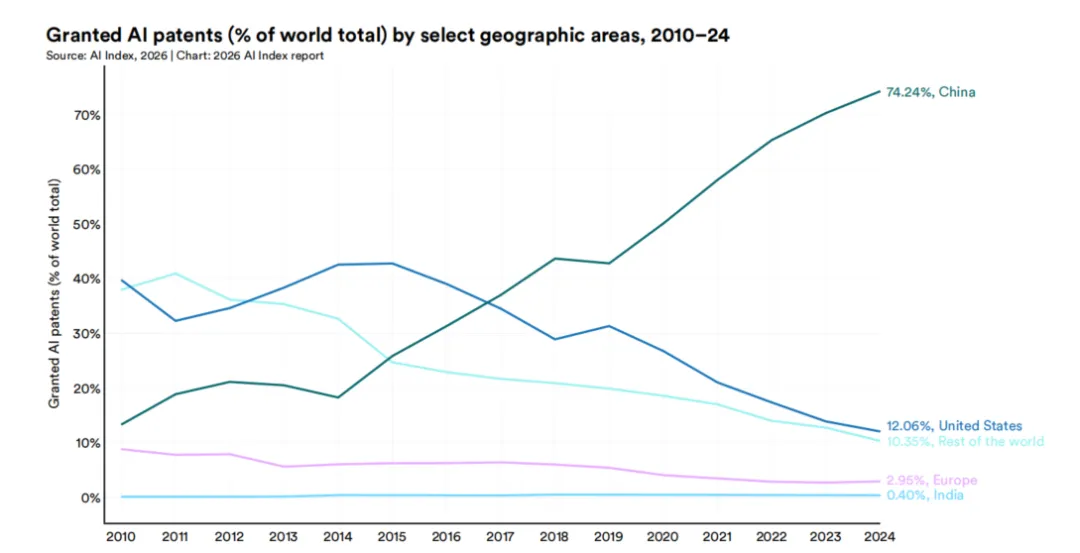

专利:不是追赶,是统治。全球AI专利,中国占69.7%。有人会说中国专利质量不如美国。但当你占了七成地盘,即便只有一成转化为真正壁垒,谈判桌上的筹码也已经不一样了。专利战从来不是最热闹的战场,却往往是最后决定胜负的地方。

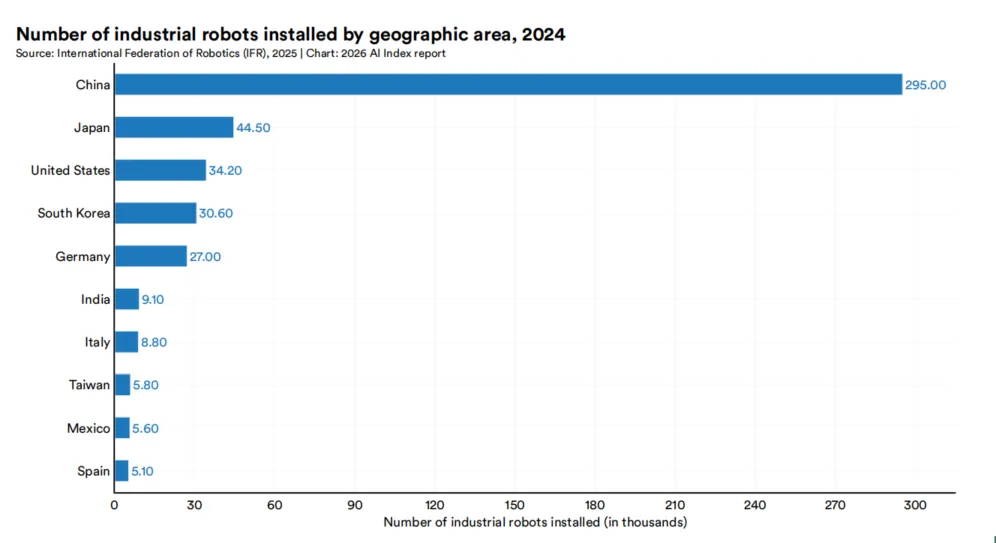

工业机器人:中国装了全球一半的工业机械臂。2024年,中国装了295,000台,美国34,200台,是美国8.6倍。AI+工业机械臂。模型在云端跑,机械臂在工厂干。这个基础设施优势,不是靠资本能快速复制的。

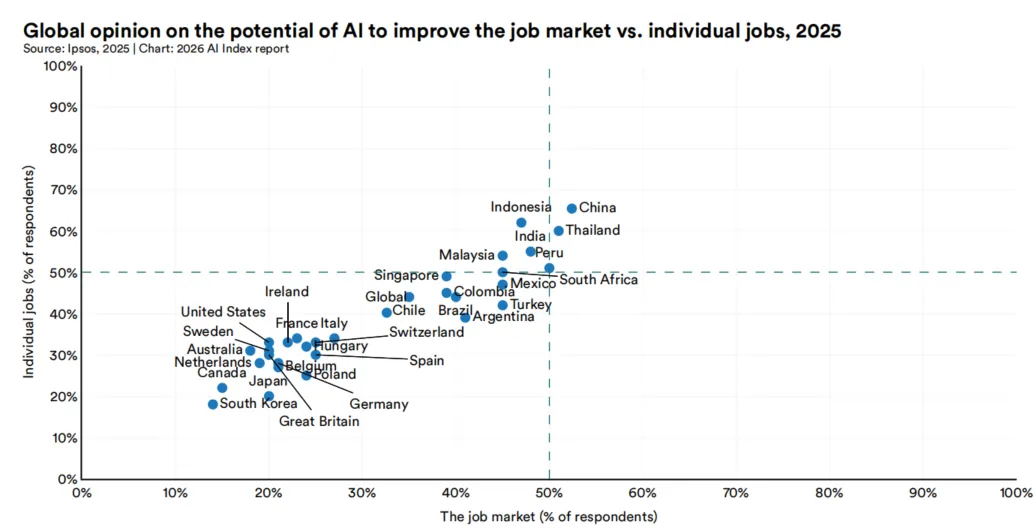

民心:83%的中国人相信AI会让生活变好。28国调查,美国39%,垫底。AI落地需要政府推、企业用、老百姓接受三方合力。中国83%三方同向,美国39%每步都有阻力。

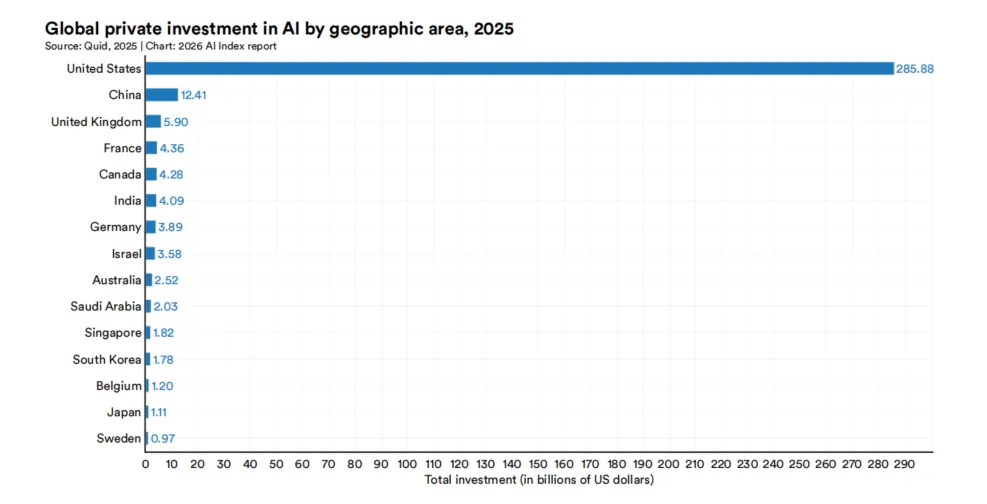

钱:中国用$124亿,做到了美国花$2859亿才守住的水平。

差中国用了1/23的钱,换来了2.7%的差距。AI研发成本曲线已经被重写了,砸钱这条护城河,没有以前那么深了。

· · ·

美国真正的危机:人才正在流走

分数可以追,钱可以多投,算力可以建。但人才不一样。

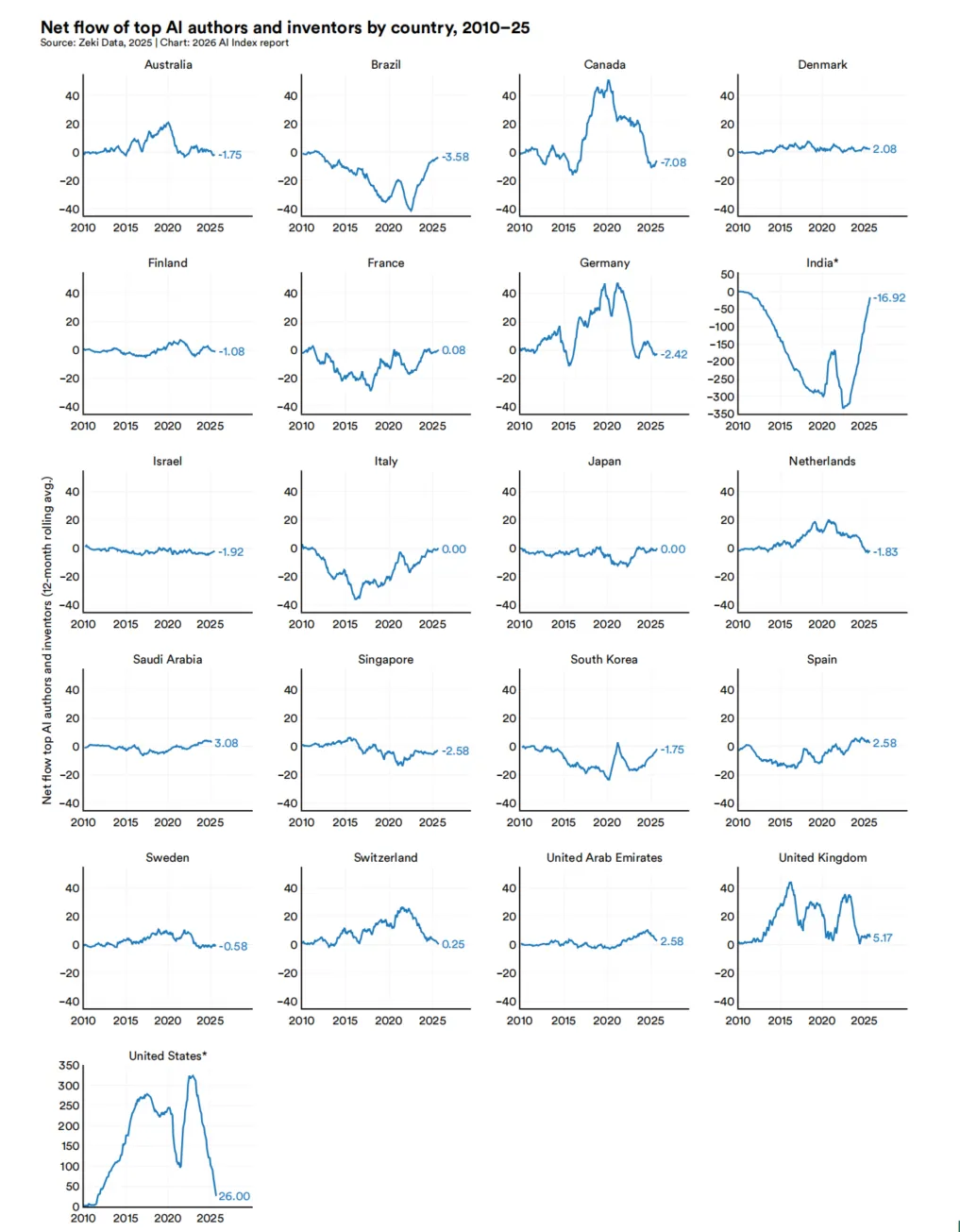

赴美AI人才,自2017年骤降89%。过去一年,暴跌80%。

美国AI的崛起,历史上高度依赖全球人才输入。斯坦福AI实验室、谷歌DeepMind、OpenAI——翻开核心团队,大量来自亚洲的顶尖人才。

2025年11月,黄仁勋在台北一次私人聚会上说了一句话:"未来10年,中国是人工智能的赢家。"他给出的理由很具体:中国现在有100万人全职投入AI,硅谷只有2万。

这个数字的意义不只是总量。100万人意味着每一个行业、每一个场景都有人在把AI用到极限。去年我就讲过,现在在Meta搞AI,不会说中文都混不进核心团队。会议上说英语,散场之后集体唠中文,老外反而懵圈了。

这不是文化现象,这是人才重心转移的信号。美国现在的处境是:用更多的钱,吸引更少的人。

· · ·

给一个判断

当技术差距缩小到"够用",竞争的主战场就变了。

中国的五个优势——专利、机器人、民心、成本、人才——没有一个在"模型分数"上,全都在"把 AI 用到多少地方"这件事上。

历史上每一次技术革命,赢家从来不是技术最强的,而是应用最广的。蒸汽机如此,电力如此,互联网如此,AI 也不会例外。

所以这场竞争,从来不是"谁的模型更强"。

真正的竞争,是应用的竞争。谁能把 AI 落地到最多的行业、最深的场景、最快的速度,谁才是赢家。

而数据指向同一个结论:在应用这场仗上,中国已经站在了更有利的位置。

最后,如果你想体验龙虾为工作提效,现在就可以试试:

国内版:easyclaw.cn

国际版:easyclaw.com

企业版:easyclaw.work