夜雨聆风

夜雨聆风从信息互联网到价值互联网的演进,本质是互联网从“信息高效传递”向“价值可信流转”的核心升级;而AI与价值互联网的深度融合,绝非简单的技术叠加,而是一次从“可编程价值”到“智能价值”的底层范式跃迁。

如果说互联网是人类社会的数字神经系统,实现了全球信息的跨时空连接与传递;区块链构建的价值互联网,为这套神经系统装上了可信的价值流转血管;那么AI则是这套体系的数字大脑皮层,赋予了其思考、决策、创造与自主进化的能力。二者结合,彻底将价值互联网从“资产发行与交易的流水线”,升级为一个可感知、可适配、可进化的智能经济协作网络,从底层重构了全球金融体系的逻辑与形态。

一、初代价值互联网的初心与内生瓶颈:范式跃迁的核心动因

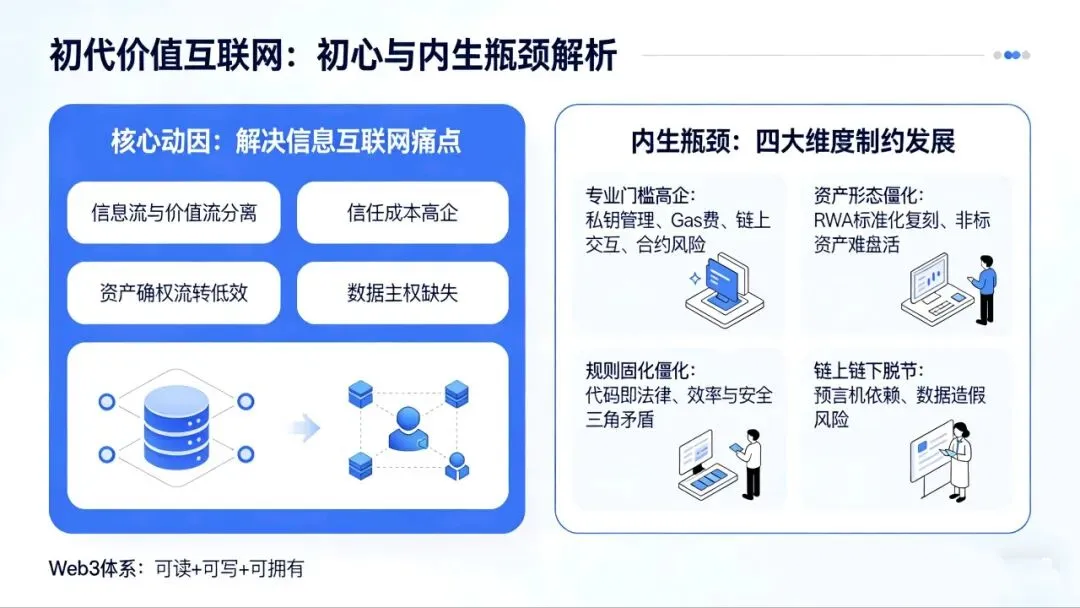

以区块链为底层技术的初代价值互联网,核心是解决信息互联网时代的核心痛点:信息流与价值流分离、信任成本高企、资产确权流转低效、数据主权缺失。它通过分布式账本与智能合约,实现了价值的点对点、不可篡改、跨时空流转,完成了金融体系从“渠道线上化”到“资产数字化”的关键跨越,构建了“可读+可写+可拥有”的Web3体系。

一是专业门槛高企,普惠性名不副实。用户需要掌握私钥管理、Gas费机制、链上交互、合约风险等专业知识,才能参与链上金融活动,看似去中心化的体系,实则将绝大多数普通用户挡在门外,最终沦为小众玩家的游戏;

二是资产形态僵化,无法适配实体经济需求。当前主流的资产上链(RWA),本质只是将线下资产的标准化条款复刻到链上,资产的利率、期限、兑付规则在发行时便已固定,始终无法突破传统金融的“标准化壁垒”,大量非标资产难以盘活,无法实现与实体经济的动态适配;

三是规则固化僵化,陷入效率与安全的不可能三角。区块链“代码即法律”的信任逻辑,保证了交易的不可篡改,却也带来了天然的僵化性——代码只能执行预设规则,无法应对未知风险、实现个性化风险定价。DeFi协议依赖超额抵押对冲风险,牺牲了资金效率;智能合约漏洞一旦被利用,便会造成不可逆的资产损失,确定性代码反而成为风险放大器;

四是链上链下脱节,陷入闭环内循环。链上智能合约无法自主获取、核验物理世界的真实数据,高度依赖中心化预言机,反而带来了新的中介风险与数据造假问题,导致链上资产与底层实体资产脱节,始终无法真正嵌入实体经济的核心场景。

而AI技术的成熟与落地,恰恰为破解这四大瓶颈提供了完整的解决方案,推动价值互联网从“可编程的价值流转体系”,向“智能化的经济协作网络”全面跃迁。

二、四大核心重构:AI驱动价值互联网的底层范式升级

AI与价值互联网的融合,从交互逻辑、资产形态、信任机制到场景边界,完成了对金融体系的全方位、深层次重构,每一个维度的升级,都精准击穿了初代价值互联网的核心壁垒。

1. 交互革命:从“人机交互”到“智能体网络”,击穿金融专业门槛壁垒

这是最直观的范式变化,本质是重构了金融服务的“委托-代理”关系,彻底打破了链上金融的专业门槛。

初代价值互联网的交互,是“人主动操作机器”的线性逻辑,用户需要手动完成钱包操作、合约调用、交易询价等全流程动作,所有专业压力都集中在用户身上;而AI驱动的交互体系,核心是“意图即交易”的智能体代理模式——用户无需理解任何链上操作与金融专业知识,只需用自然语言表达自身的需求与风险偏好,比如“帮我用收益率最高的方式配置10万元闲置资金,风险控制在中等水平”,专属金融智能体便会自动拆分任务,自主调用去中心化交易所、借贷协议、RWA市场等链上基础设施,完成资产筛选、风险评估、交易执行、事后复盘的全流程操作,最终仅需向用户反馈执行结果。

这场交互革命,彻底解决了初代价值互联网“普惠悖论”:它既去掉了传统金融中理财经理、券商等中介机构的道德风险与服务门槛,又把用户从专业操作的压力中解放出来,让所有用户都能平等获得专业、个性化的金融服务,真正实现了普惠金融的终局形态。

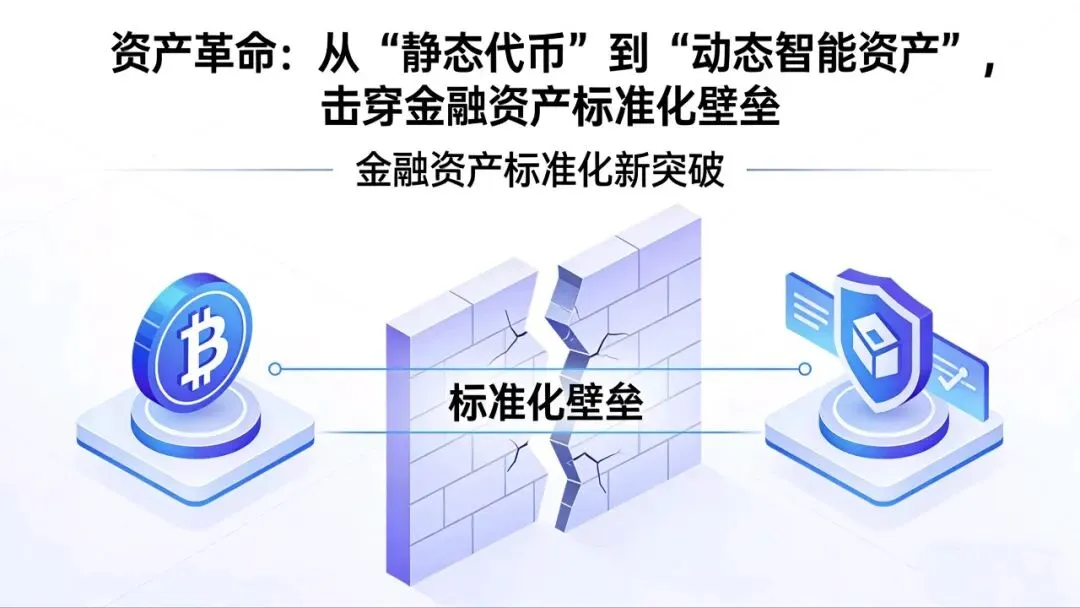

2. 资产革命:从“静态代币”到“动态智能资产”,击穿金融资产标准化壁垒

这是价值互联网底层资产形态的根本性升级,本质是让资产本身具备了感知、适配与自主进化的能力,彻底打破了传统金融的标准化枷锁。

初代价值互联网的资产核心是“代币化”,资产上链后状态相对静态,核心条款始终固定,本质只是“资产信息的电子化登记”;而AI的引入,让链上资产升级为“动态智能资产”,资产的核心要素可以基于真实世界的实时数据,自主、合规地动态调整,实现全生命周期的智能化管理。

这种升级体现在两个核心维度:一是自我驱动的履约型资产。比如一支碳中和债券,其票面利率不再是发行时固定的数值,而是由AI模型基于物联网设备实时上传的项目碳减排数据、区域环保政策变化、企业履约情况动态调整,碳减排达标率越高,利率越优惠,反之则自动上调利率、触发约束条款,资产本身就内嵌了激励约束与风险对冲能力;再比如供应链上的应收账款资产,AI可以基于核心企业的实时付款能力、上下游贸易数据、物流动态信息,动态调整资产的折价率与兑付优先级,让原本无法拆分、难以流转的非标资产,变成可实时定价、可自由拆分的高流动性资产。二是AI自主创设的创新型金融产品。AI可以从海量的全球宏观数据、产业动态、市场交易数据中,发现人类难以捕捉的相关性与风险敞口,自主创设全新的金融产品并部署到链上。比如AI发现东南亚榴莲产量与国内某区域消费信贷需求存在季节性负相关,便会自动创设一款用于对冲两端风险的期货合约,为产业链主体提供精准的风险对冲工具,这是传统金融体系与初代价值互联网完全无法实现的。

这场资产革命,让“万物皆可资产化”从口号变为现实:任何有稳定现金流、可被数据验证的经济活动,都可以瞬间转化为一个智能化的链上资产,彻底盘活全球数百万亿级的非标存量资产,让金融资产真正实现与实体经济的同频共振。

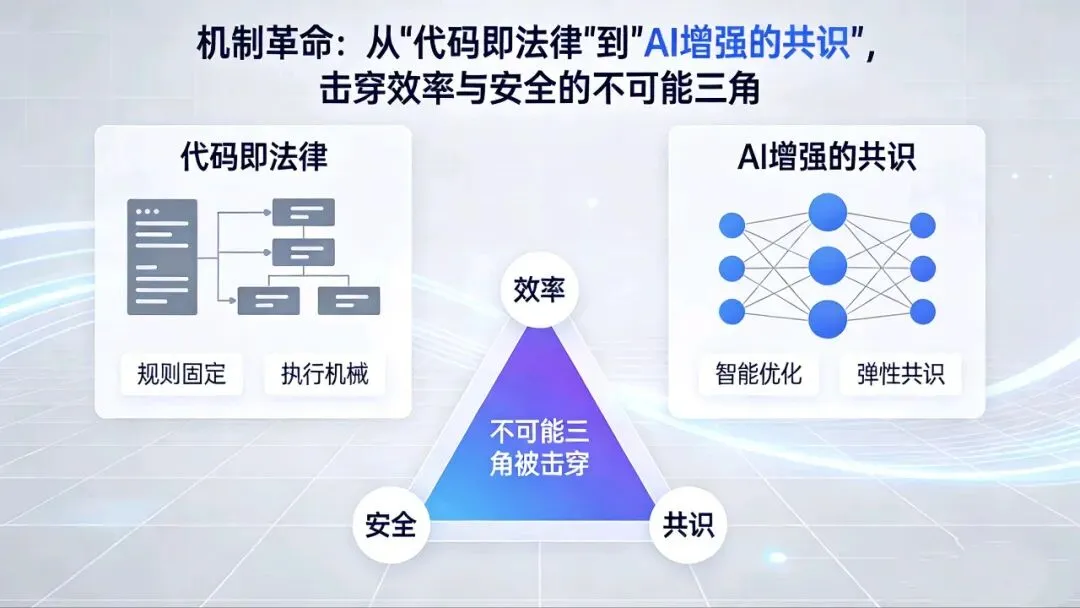

3. 机制革命:从“代码即法律”到“AI增强的共识”,击穿效率与安全的不可能三角

这是价值互联网信任底层的核心升维,本质是构建了“确定性底座+动态适配层”的双层信任体系,打破了初代价值互联网“安全、效率、去中心化”的不可能三角。

区块链的核心信任基础,是确定性代码构建的“代码即法律”规则,它保证了交易的不可篡改与可追溯,却也带来了天然的僵化性;而AI的本质是概率性的认知与决策能力,二者的结合,不是颠覆区块链的信任底座,而是为僵化的代码规则,装上了智能感知、动态适配、风险预判的“大脑”,形成“AI增强的共识机制”。

这种升级集中在两大核心场景:

一是动态风险定价,重构链上信用体系。传统DeFi协议高度依赖超额抵押防范风险,资金利用效率极低,且无法服务没有抵押资产的长尾用户。而嵌入AI模块的DeFi协议,可以实时分析用户的链上交易行为、资产流转轨迹,结合合规核验后的链下经营数据、信用记录,为每个用户生成动态更新的链上信用评分,信用资质良好的用户可以获得更低的抵押率、更高的资金杠杆,真正实现基于信用的个性化借贷,既保留了链上资产清算的确定性,又大幅提升了资金利用效率。

二是AI驱动的全流程安全守护。智能合约漏洞、闪电贷攻击等安全问题,始终是价值互联网的核心痛点。未来的链上网络,将内置作为“安全守门员”的AI系统,实时监控全链的交易行为与资金流向,通过行为模式识别,提前预判闪电贷攻击、合约漏洞利用等恶意行为的前兆,自动触发交易暂停、风险账户隔离、应急警报等预设机制,在不修改合约核心规则的前提下,为链上交易加上一层动态的智能防护墙,从被动的事后补救,升级为主动的事前防范。

这场机制革命,没有动摇区块链“不可篡改、可追溯”的核心信任底座,却弥补了确定性代码的天然缺陷,让价值互联网的信任体系,既保持了不可动摇的根基,又具备了应对复杂场景、未知风险的适配能力,真正实现了安全、效率与去中心化的平衡。

4. 边界革命:从“链上闭环”到“物理世界接口”,击穿链上链下的两张皮壁垒

这是价值互联网从“小众闭环游戏”走向“服务实体经济核心载体”的关键跨越,本质是通过AI打通了数字世界与物理世界的可信连接,让价值互联网的边界拓展到了所有实体经济场景。

初代价值互联网始终无法真正落地实体经济,核心痛点是“链上链下脱节”:智能合约无法自主获取、核验物理世界的真实信息,只能依赖中心化预言机,而预言机的存在,不仅带来了新的中介环节,还极易出现数据造假、操纵市场等问题,导致链上合约与线下实体活动完全脱节。

而AI恰恰是打通链上链下的“万能可信接口”:它可以对物联网设备、卫星遥感数据、供应链管理系统、企业经营数据等海量非结构化信息,进行实时的清洗、交叉验证、脱敏处理,确保数据的真实性与客观性,再通过去中心化预言机网络上链,为智能合约提供可信的物理世界输入,实现链上合约与线下实体活动的实时联动。

最典型的落地场景是农业保险:农户投保了干旱灾害保险后,AI可以实时接入区域气象卫星数据、农田物联网土壤湿度数据、区域降水监测数据,多维度交叉验证干旱灾情的真实性与受灾程度,无需人工现场定损,一旦达到赔付标准,便会自动触发智能合约,向农户的钱包地址划转理赔款,整个过程完全闭环、公开透明、不可篡改,既解决了传统保险定损难、理赔慢、道德风险高的问题,又彻底解决了链上合约无法自主核验线下事实的核心痛点。

这场边界革命,让价值互联网彻底跳出了链上投机的闭环,深度嵌入到农业生产、制造业供应链、跨境贸易、企业经营等每一个实体经济环节,真正实现了“产业活动在哪里,金融服务就跟进到哪里”,让价值互联网成为服务实体经济的核心基础设施。

三、演进脉络与终局定位:从Web1到Web4的四次金融升维

从信息互联网到智能价值互联网的演进,是一套层层递进、环环相扣的完整体系,每一代互联网的升级,都对应着金融体系的一次核心升维,最终实现金融本质的全面突破:

互联网世代 | 核心能力 | 金融体系核心变革 | 金融本质突破 |

Web1(信息互联网) | 可读 | 金融信息线上化,网上银行、财经门户普及 | 解决“信息不对称”,让用户可平等获取金融信息 |

Web2(平台互联网) | 可读+可写 | 金融渠道线上化,第三方支付、线上理财、互联网信贷全面爆发 | 解决“交易不对称”,让用户可在线完成全流程金融交易 |

Web3(价值互联网) | 可读+可写+可拥有 | 金融资产线上化,资产上链、DeFi、CBDC逐步落地,用户可自主掌控资产所有权 | 解决“价值不对称”,实现价值的点对点可信流转与确权 |

Web4(智能价值互联网) | 可读+可写+可拥有+可思考 | 金融体系全面智能化,智能体金融、动态智能资产、AI增强共识成为主流 | 解决“认知不对称”,让所有用户平等获得专业、安全、个性化的金融服务 |

可以清晰地看到,AI驱动的Web4智能价值互联网,不是对前序世代的颠覆,而是在前序体系底座上的全面升维:没有Web1的信息联网,就没有Web2的线上交易体系;没有Web2的线上交易基础设施,就没有Web3的资产数字化底座;而没有Web3构建的“不可篡改、可追溯、点对点价值流转”的信任底座,AI的智能决策与自主执行,只会带来更大的道德风险与信息不对称。二者的融合,是“可信底座”与“智能大脑”的完美结合,最终构建出一套完整的、可自主进化的智能经济体系。

四、终极追问与合规底线:技术演进的前提是风险可控

AI驱动的智能价值互联网,带来了前所未有的效率提升与模式创新,同时也带来了全新的监管与风险命题,其中最核心的两大终极追问,决定了这套体系能否真正实现合规落地、大规模商用。

1. 责任归属界定:分层穿透、权责法定,守住金融风险底线

当一个由AI自主驱动的链上交易造成巨额损失时,责任归属的核心原则,是无论AI的智能程度多高,它始终是工具,而非法律主体,所有责任必须穿透到背后的人类主体,遵循“谁受益、谁负责;谁控制、谁担责”的核心逻辑,具体可分为四个层级清晰的责任体系:

•最终责任层:资产所有者/意图发起者,承担市场风险与授权责任。无论AI完成了多么复杂的交易,最终的收益归资产所有者所有,对应的市场波动风险,也必须由资产所有者承担,这与委托基金经理投资需自行承担盈亏的底层逻辑完全一致。同时,若用户给AI的授权超出合规范围,需承担对应的法律责任;

•算法责任层:AI智能体的开发与运营方,承担算法过错责任。全球主流监管规则已明确,金融领域的AI应用属于高风险场景,必须遵循“谁开发谁负责、谁运营谁负责”的原则。若交易损失源于AI的算法缺陷、训练数据造假、风控逻辑漏洞、刻意植入的违规策略,开发与运营方必须承担对应的赔偿责任,情节严重的需承担刑事责任。同时,金融级AI必须具备可解释性、可追溯性、可中断性,决策全流程需上链存证,人类必须拥有最终控制权;

•资产与合约责任层:资产创设方与合约审计方,承担底层资产与代码的过错责任。若损失源于智能资产的底层逻辑违规、智能合约的代码漏洞,资产创设方、合约开发与审计方,需承担对应的过错赔偿责任;

•基础设施责任层:底层网络的治理主体,承担系统安全责任。若损失源于底层区块链系统的共识漏洞、AI安全防护体系的设计缺陷,底层网络的治理主体需承担对应的安全责任。

2. 防范AI作恶:技术约束+监管内嵌,构建双重防火墙

当AI掌握了海量链上数据的访问权、资产的操作权,防止其作恶的核心,绝不能依赖道德约束,而要构建“技术上不可作恶、制度上不敢作恶”的双重防线:

•技术防线:权限隔离+链上存证,把AI关进“透明的笼子里”。核心是严格执行“三权分离”:AI拥有建议权与执行权,但绝对不能拥有资产所有权与最终决策权。用户的资产所有权,始终掌握在用户自身的私钥中,AI只能在用户授权的范围、额度、场景内执行操作,所有操作全程上链、可追溯、可审计;大额交易、高风险操作、规则修改,必须经过用户二次确认,绝对不允许AI拥有无限制的资产操作权限。同时,通过隐私计算、零知识证明技术,让AI在不接触原始数据的前提下完成分析核验,既保证数据可用性,又防止数据滥用。

•监管防线:内嵌式监管+持牌准入,把合规规则写进AI底层逻辑。面向公众提供金融服务的AI智能体,必须实行严格的持牌准入制度,必须有明确的持牌金融机构作为责任主体,为其所有行为兜底,无牌主体不得开展相关金融业务。同时,推行“监管内嵌”模式,把反洗钱、反恐怖融资、投资者适当性管理等合规规则,直接写入AI的底层逻辑,AI在执行任何交易前,都会自动完成合规校验,不符合要求的交易根本无法执行;监管机构可通过链上节点,实现全流程穿透式监管,从根源上防范AI作恶。

五、终局展望:从“金融服务经济”到“金融内嵌于经济”

AI驱动的智能价值互联网,终局绝非一个脱离实体经济的数字乌托邦,而是让金融彻底回归其本质——服务于实体经济的价值流转与创造。

在传统金融体系中,金融是经济活动的“事后环节”:企业完成生产贸易后,才会申请融资;交易完成后,才会进行支付结算;风险发生后,才会启动保险理赔。而AI驱动的智能价值互联网,将金融能力完全内嵌到了经济活动的全流程中:企业的生产、物流、贸易数据实时上链,AI实时评估企业经营状况,自动匹配对应的融资额度;交易达成的同时,自动完成支付结算与资金清算;风险发生的瞬间,自动触发保险赔付与风险对冲。

届时,金融将不再是一个独立的行业,而是变成了所有经济活动都能随时调用的“原生能力”;我们面对的,也不再是一串串冰冷的代码与合约,而是一个由无数数字智能体组成的、可与物理世界实时交互的、公平普惠的智能经济体。而我们当下需要做的,就是在技术创新与风险防控之间找到平衡,厘清责任边界、完善监管框架,让这套全新的体系,真正服务于实体经济,构建更高效、更普惠、更安全的全球金融新生态。