夜雨聆风

夜雨聆风(一)AI硬件行情5月份大概率延续

AI主线大概率继续延续,但是节奏可能呈现“高低切换、结构分化+震荡消化”的特征。

行情延续原因:

①景气度依然处于加速阶段:海外云巨头2026年资本开支继续上修,订单可见度延续至2027-2028年;

②国产大模型逐步突破:DeepSeek V4与昇腾全链路适配推进,国产CPU/GPU与服务器一季报已有改善样本;产业链公司处于高盈利状态。

③宏观环境:市场相信石油远期价格会大幅回落,未来全球市场会重回宽松环境。

风险点:短期各行业指数处于超买状态,存在技术性回调风险。

(二)AI硬件各个子行业介绍

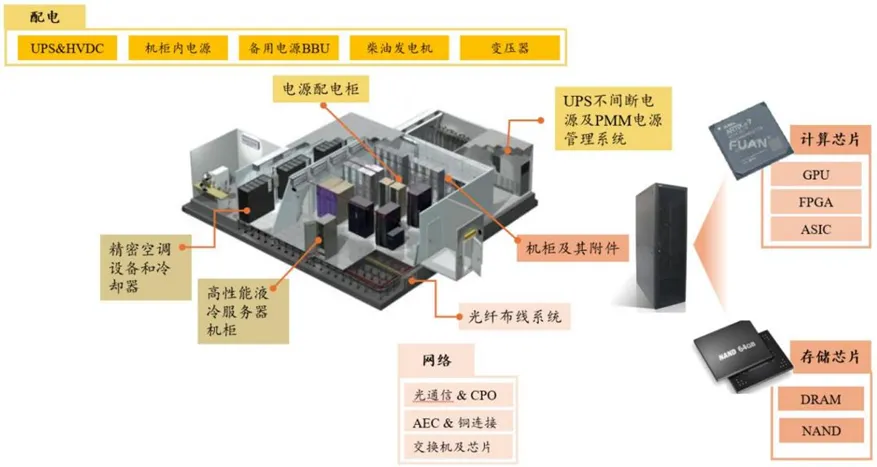

AI算力硬件链条:可拆为配电、数据中心硬件设施、网络、芯片四大板块;

配电环节则覆盖UPS、HVDC、BBU、柴油发电机、变压器、电源管理系统。该板块与电网设备存在部分重叠,AI硬件对该环节业绩驱动不明显。

数据中心硬件设施:服务器、液冷、精密机房等。该板块主要是服务器放量,国内企业偏组装。

网络:光通信/CPO、AEC与铜连接、交换机及芯片;该板块基本由国内企业垄断,属于利润释放核心环节。

芯片包括计算芯片和存储芯片;核心关注国内芯片自主可控以及存储公司弹性。

(三)AI硬件各子行业所处阶段

AI硬件目前处于“高景气、高估值”阶段,未来行情是否能够部分向AI应用延伸是“高低切换”的关键。

细分环节 | 当前判断 | 当前最核心产业逻辑 | 关键跟踪变量 |

光模块 | 预期反映最充分,估值压力最大 | 800G/1.6T放量确定,物料紧缺与CPO扰动并存 | 800G/1.6T出货、光芯片供给、硅光渗透、CPO导入节奏 |

PCB | 涨幅不小,但仍具较高性价比 | AI服务器高层数、高材料等级带来量价齐升 | 层数升级、M9材料、订单节奏、高端产能利用率 |

高速铜连接 | 需谨慎解读PEG,关注盈利口径波动 | 短距高速互联仍具现实性,但技术路线与利润弹性口径复杂 | AEC/AOC替代节奏、交换机带宽代际、毛利率波动 |

服务器 | 业绩兑现偏稳,估值尚可 | AI服务器放量,整机厂收入确定性强但利润率偏低 | 订单、合同负债、存货、经营现金流、毛利率 |

存储芯片 | 景气度强、性价比较优 | 原厂涨价、HBM/DRAM景气上行、供需偏紧 | 现货价、合约价、HBM供需、模组厂利润弹性 |

国产算力 | 反映较多,但仍有政策与替代弹性 | 信创+自主可控+超节点建设共振 | 政策催化、适配进展、整机/芯片交付、生态成熟度 |

AI电力 | 偏主题扩散,需精选兑现能力 | AI数据中心高功耗推动供配电、备用电源、液冷散热升级 | 订单落地、项目制收入确认、冷却与供电配套渗透率 |

AIDC及云服务 | 业绩高弹性但分母波动大,需拆分看 | 算力租赁与云服务受资本开支和利用率影响显著 | 上架机柜数、上电节奏、上架率、折旧摊销、利用率 |

基础大模型 | 股价明显落后于硬件 | 商业化兑现慢于硬件,但估值弹性与战略地位仍在 | API调用、付费转化、训练/推理成本、生态绑定 |

AI Agent | 盈利改善快,但板块一致性弱 | 应用层先见收入,但产品形态和壁垒差异极大 | 用户增长、ARPU、续费率、销售费用率 |

AI端侧 | 涨幅偏克制,赔率相对更高 | 推理侧下沉、轻量化模型和端侧硬件升级共振 | NPU渗透、终端换机、功耗控制、生态适配 |