夜雨聆风

夜雨聆风本期文章属于【CRS境外收入申报系列】模块二 第9期

提纲目录:序言:关于CRS和境外收入申报,我准备把这一年攒的干货全写出来

联系方式:联系方式及解决方案

3月以来,大部分境外投资人收到个税APP弹窗、站内信提醒

老周做深入解读,看完这篇,后续不管是面对短信或电话通知,都能做到心中有数

01

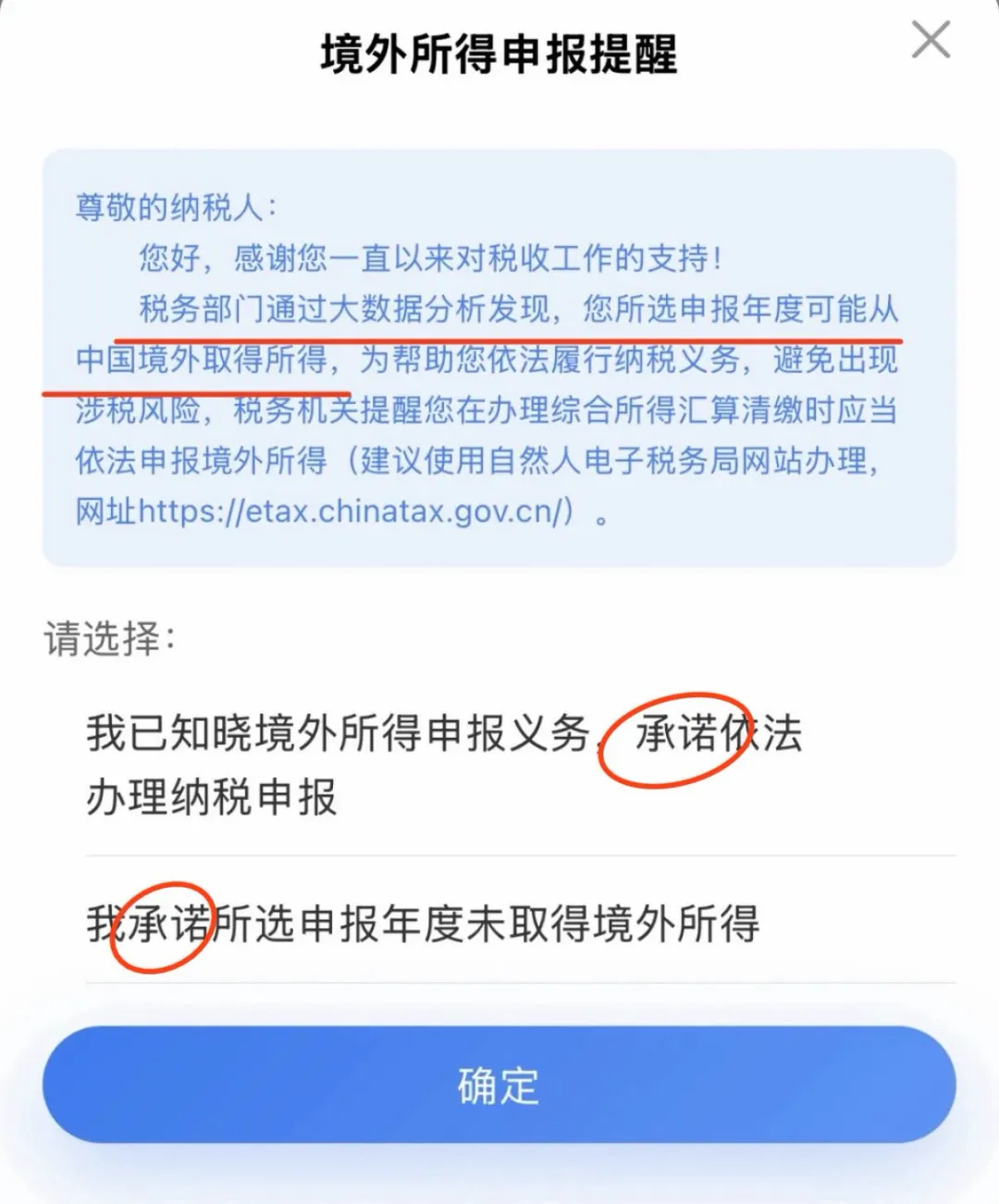

“税务部门通过大数据分析发现,您所选申报年度可能从中国境外取得所得”

这句话背后有几层意思

1.2024年度及之前你在境外金融账户的信息,总局已经接收到,并在系统标记你为境外所得人员

2.目前正在申报的2025年个税综合所得汇算,税务总局暂时还没接收到25年你境外金融账户的回传数据

02

“我已知晓境外所得申报义务,承诺依法办理纳税申报”

“我承诺所选申报年度未取得境外所得”

这两句话的核心,是目前税局在不确定25年度你是否有境外收入的前提下

根据过往数据比对筛查,预判2025年大概率可能会有境外收入,让你先自行承诺

为什么要求纳税人先承诺申报,而不是等税局拿到2025年确切数据后,再直接通知?

1.个税综合所得年度汇算,都是需要纳税人自行申报纳税的,没有扣缴义务人,税局更不会帮忙算税扣税

2.目前正值申报期,需要在6月底完成,7月1号起逾期。总局最快是在今年9月底才能拿到2025年度的境外数据

03

这两个不同的承诺对应的法律风险有哪些?

“我已知晓境外所得申报义务,承诺依法办理纳税申报”

侧重点是承认了2025年有境外收入,并知晓了有自行申报的义务,申报纳税是早晚的事情,如果逾期,主要会面临滞纳金

“我承诺所选申报年度未取得境外所得”

侧重点是承诺2025年根本没有境外收入,更不需要履行对应的义务。如果后续税局接收到了你2025年境外的数据

除了补缴税金滞纳金,有可能被认定为“采取欺骗、隐瞒手段进行虚假纳税申报”主观意愿偷逃税款,会面临被罚款,行政或刑事风险

读到这里,似乎有种玩狼人杀的感觉

税局推送这个弹窗的核心目的算得上善意提醒,也写得很清楚“避免纳税人出现涉税风险”

如果现阶段没有完成自查自报,后续税局的数据复核、逐级汇报、立案稽查会让彼此都很累

04

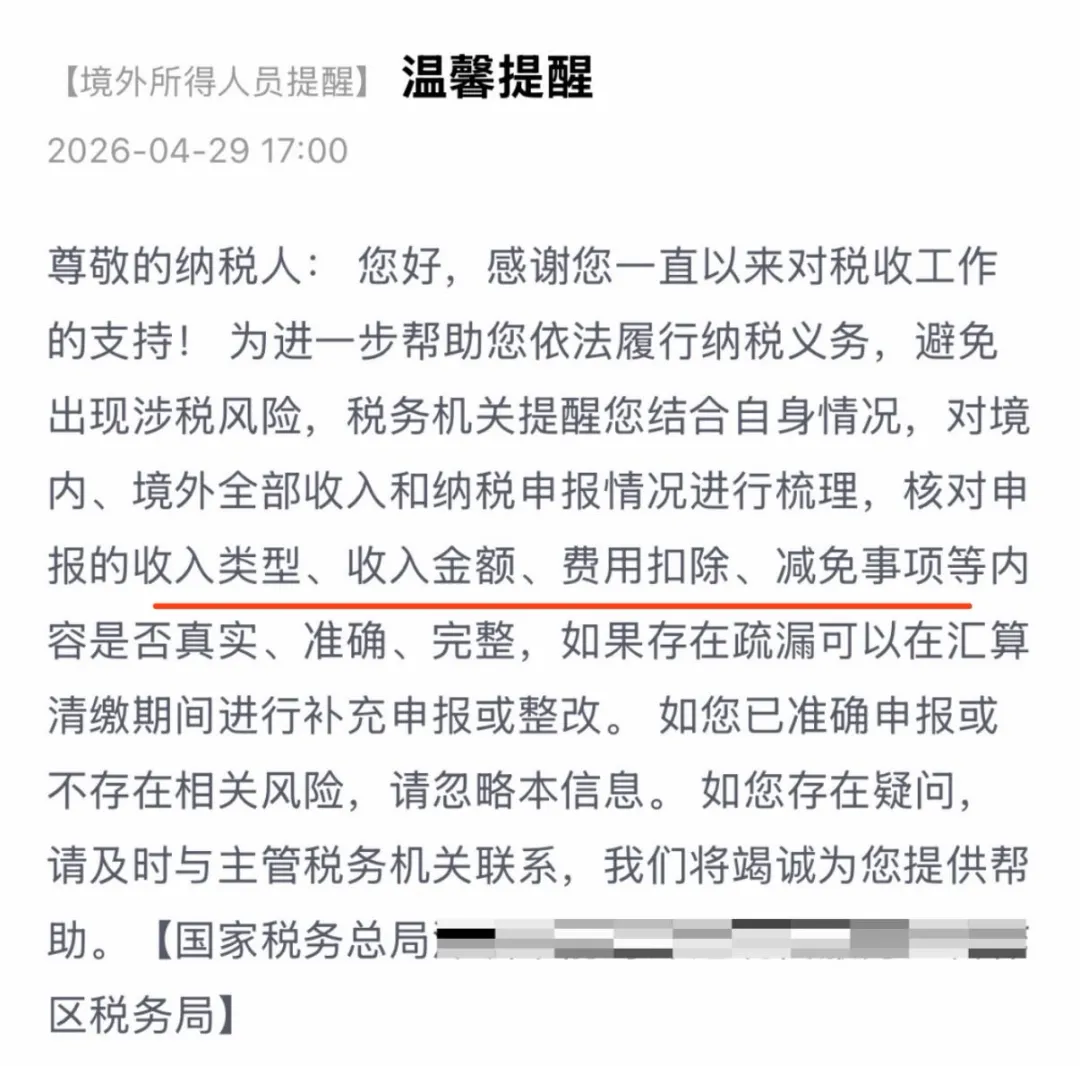

这个属于站内信提醒,实操中,在完成申报后提醒的概率会大一些

比起上面的弹窗,站内信聚焦得会更加微观,主要是针对计算及申报过程中的细节提醒,举例说明

收入类型:很多人以为只申报CRS回传的资本利得收入,常见的在海外如果有工资、劳务收入,房产出租出售收入,境外公司分红股权转让收入,都属于申报范围

收入金额、费用扣除:特别是财产转让收入,是可以扣除成本的,收入金额的确认是需要扣除成本、费用

但是费用扣除,指的是合理费用,什么又是合理费用呢?把握好一个原则,指转让过程中产生的费用,而不是指持有过程中产生的费用

这个细节很多人都容易混淆,比如炒股赚取的差价,其中融资成本利息可以扣除吗?房产转让所得,日常的物业费、维修费可以扣除吗?

减免事项:指的是根据中国与他国签署的避免双重征税协议,进行的境外已交税额的抵免、饶让抵免政策,或者优惠税率协定

需要注意的是,申报时需要上传境外已纳税凭证,特别是境外工资已交税额抵免,是有抵免限额的,不一定能全部抵免。

05

今天先到这,收到弹窗提醒,不要过度慌张,根据以上流程对照自查,或联系老周帮忙应对

明天会继续分享难度更大的,收到税局电话联系,该如何应对

(全文完)

若需咨询

可点击→联系方式及解决方案

看完觉得本文对您有帮助

欢迎点赞、分享、推荐

让更多人看到