夜雨聆风

夜雨聆风

一季度净利润同比暴增近60%,存货和预付款项大幅增长,这家国内光模块龙头正为一场全球性的AI算力盛宴积极备货。

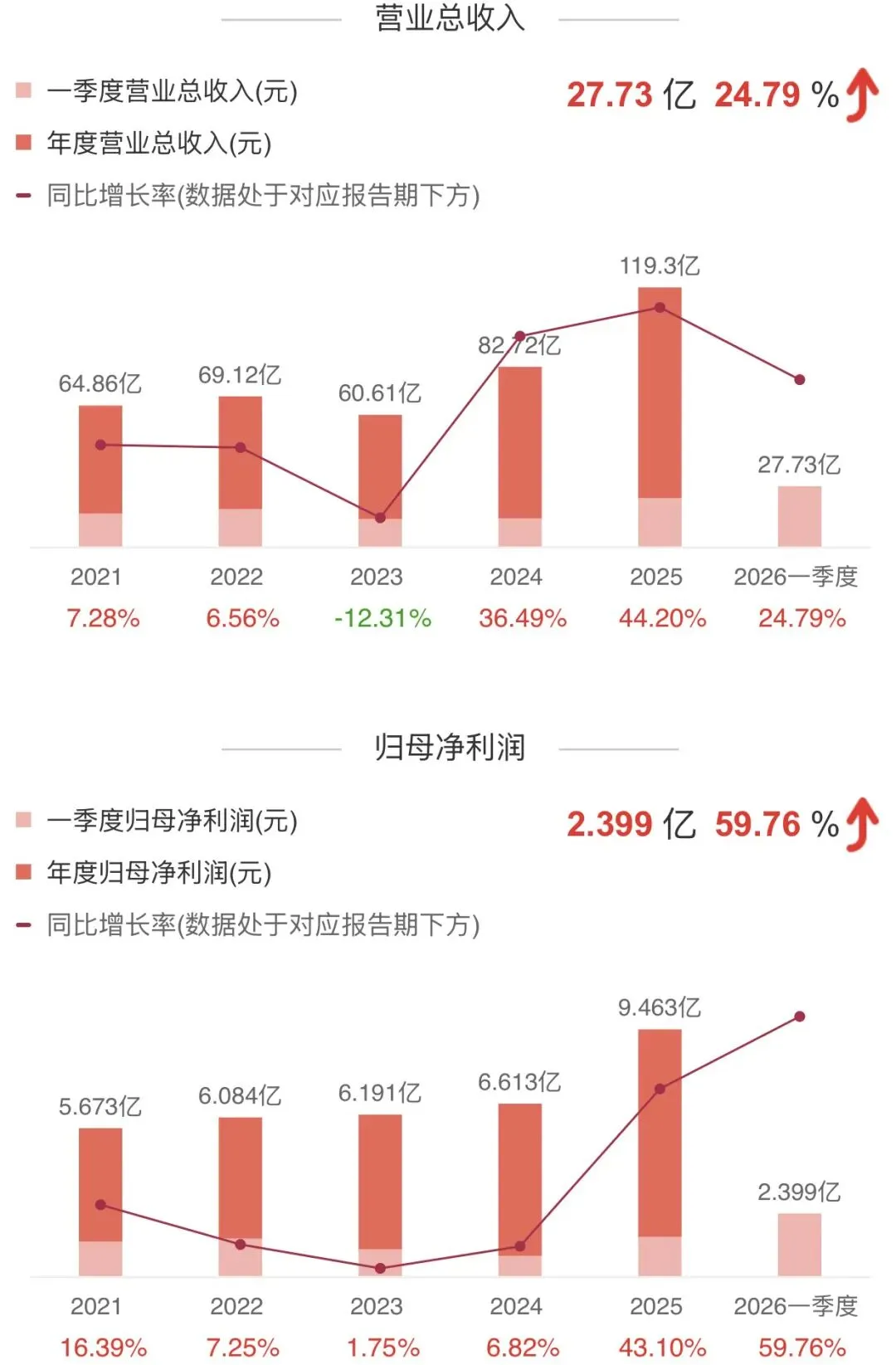

2026年一季度,光迅科技交出了一份亮眼的成绩单:归母净利润同比增长59.76%,扣非后净利润增长61.23%。在AI算力需求爆发的背景下,这家国内光模块龙头企业正迎来自己的高光时刻。

*资料源于东方财富

更引人注目的是,公司于2026年4月公告控股股东拟变更,市场普遍解读此举将帮助公司规避美国“实体清单”限制,为拓展北美等海外市场扫清障碍。口浪尖上。

01 业绩爆发,AI算力驱动高增长

光迅科技2026年一季度的业绩表现超出了市场预期。在2025年业绩高基数的基础上,公司继续保持高质量增长,验证了AI算力驱动下公司高速光模块业务的强劲增长动能。

公司的高速光模块产品在AI算力需求的驱动下持续放量。为应对紧张的供应链,公司积极备货,一季度末存货环比增长30.14%,预付款项环比大幅增长219.85%。

这一数据背后,是全球云服务厂商对AI基础设施的疯狂投入。随着国内云服务厂商(如字节跳动、阿里、腾讯)和华为等大力投入AI基础设施建设,国产算力需求迎来爆发期。

光迅科技作为国内光模块市场的龙头企业,与国内头部客户深度绑定,是字节跳动等互联网厂商的主力供应商,并在华为昇腾供应链中占据独家或主要份额。

02 控股股东变更,出海障碍有望扫清

2026年4月,光迅科技公告控股股东拟由烽火科技变更为芯珂技术,实际控制人不变。市场普遍认为此次股权划转旨在规避美国“实体清单”的限制,为公司拓展北美等海外市场铺平道路。

此前,由于被列入美国“实体清单”,光迅科技的海外业务受到限制。此次控股股东变更,被市场视为公司打开全球顶级云厂商市场的关键催化剂。

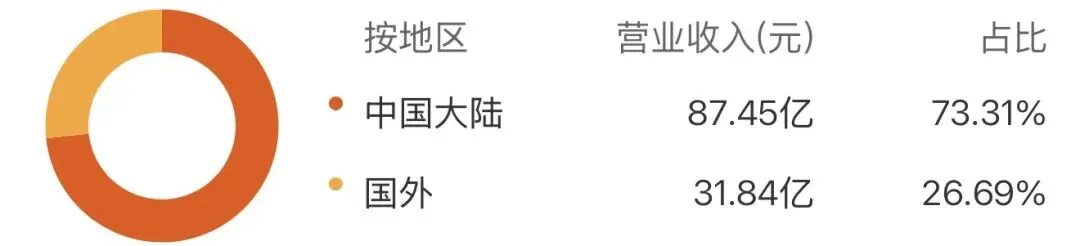

光迅科技长期深耕国内市场,海外收入占比较低(2025年占比26.69%),与竞争对手中际旭创、新易盛等以海外为主的结构形成明显差异。

*资料源于东方财富

随着控股股东变更扫清出海障碍,公司有望凭借其技术实力和产能优势,加速切入北美等全球主流云厂商供应链。目前公司已进入谷歌等厂商的供应商名单,并正与多家海外客户进行产品认证。

03 技术领先,垂直一体化构筑护城河

在2026年3月的OFC(光纤通讯展览会)上,光迅科技展示了包括320×320 MEMS OCS、12.8T XPO以及全球首款3.2T硅光单模NPO模块在内的多款前沿产品。

*资料源于网上公开信息整理

这些新产品的发布不仅展示了公司在下一代光互联技术(如CPO、NPO、OCS)上的深厚储备,也巩固了其行业技术领导者的形象。

更核心的是,光迅科技是国内极少数具备从光芯片、器件、模块到子系统全产业链垂直整合能力的企业。公司掌握DFB、EML、VCSEL等多种核心光芯片的自研和量产能力,25G及以下速率光芯片自给率较高,并积极研发100G及以上高速光芯片。

在全球光芯片供应紧张的背景下,垂直整合能力不仅能保障供应链安全和稳定交付,还能有效控制成本,形成强大的竞争护城河。

04 财务健康,现金流大幅改善

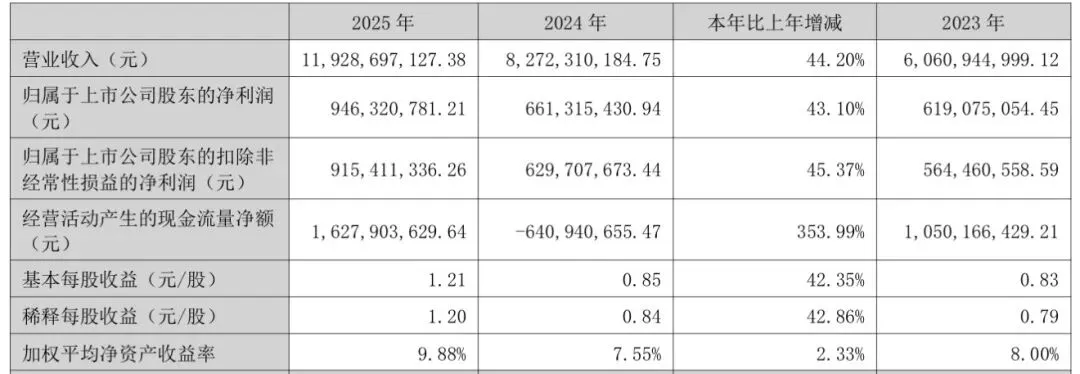

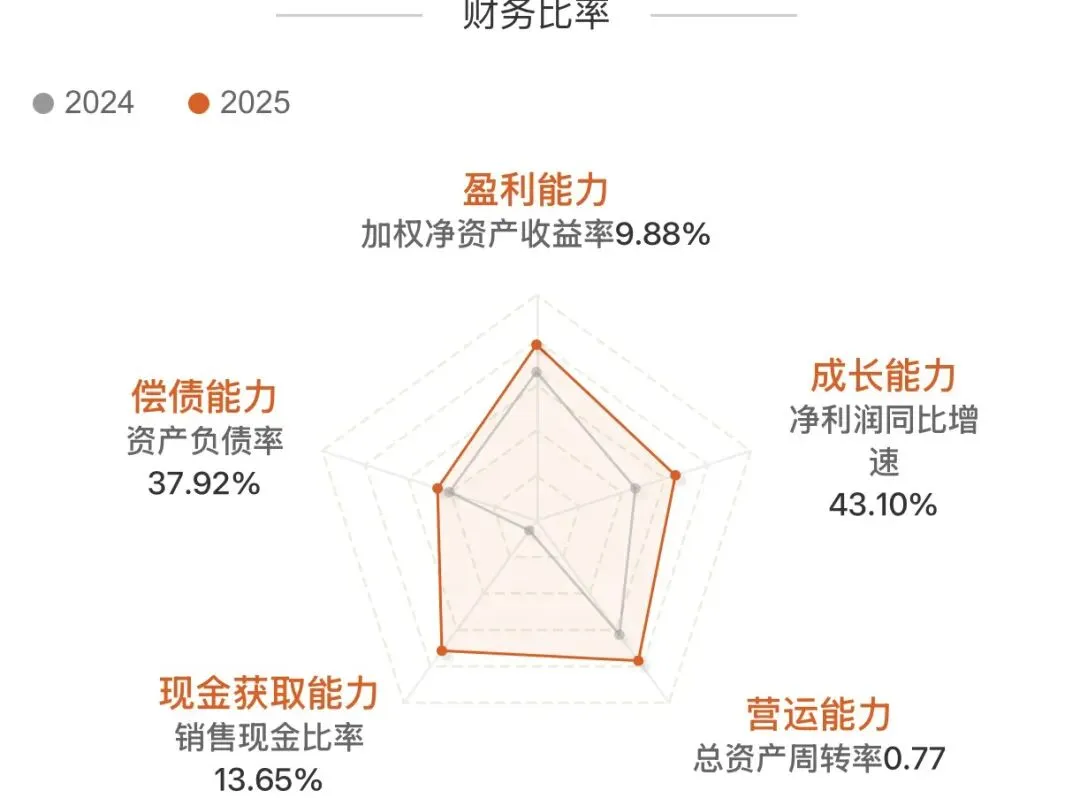

从财务数据来看,光迅科技正处于高速成长期。2025年营收达到119.29亿元,同比增长44.20%;归母净利润9.46亿元,同比增长43.10%。

*资料源于光迅科技2025年年度报告

公司的盈利能力稳中有升。2025年毛利率为23.43%,基本保持稳定。随着800G、1.6T等高价值产品占比提升及光芯片自供比例增加,盈利能力有望进一步改善。

最值得关注的是现金流状况的显著改善。2025年经营活动产生的现金流量净额由负转正,达到16.28亿元,同比增长353.99%,表明公司销售回款情况良好,经营质量大幅提升。

财务结构也保持稳健。截至2025年末,公司资产负债率为37.92%,处于健康水平。

*资料源于东方财富

05 行业对比,估值仍有提升空间

与同行相比,光迅科技的市值和估值存在一定差异。截至2026年5月8日,光迅科技市值约为1408.71亿元,PE为140.71倍。

相比之下,中际旭创市值达到9819.59亿元,PE为66.0倍;新易盛市值4884.44亿元,PE为51.06倍。光迅科技的估值明显高于同行,这反映了市场对其成长性的高预期。

从业务结构看,光迅科技与中际旭创、新易盛最大的区别在于客户结构。后两者以海外客户为主,而光迅科技目前仍以国内客户为主。

这也意味着,如果光迅科技能够成功打开海外市场,其成长空间将更加广阔。分析师普遍看好公司出海潜力,认为客户导入顺利后市值空间有望达到数千亿元。

06 未来展望,1.6T光模块即将放量

展望未来,光迅科技有几个重要的催化事件值得关注。首先是1.6T光模块有望在2026年下半年开始放量。公司1.6T光模块已具备批量交付能力,并已送样海外大客户进行测试。

其次是国内800G光模块需求的持续提升。随着国产AI芯片的迭代和智算中心的规模建设,国内对800G光模块的需求预计将从2026年起大幅增加,公司作为核心供应商将持续受益。

海外头部客户的认证进展也将是重要的催化剂。公司正积极推进与谷歌、Meta、亚马逊等北美云厂商的产品认证工作,任何关键进展或订单突破都将成为公司股价的强力催化剂。

多家券商对公司未来业绩增长持乐观态度。市场普遍预计公司在2026年将延续高速增长,营收有望突破150亿元,归母净利润达到15-16亿元。

07 风险提示,竞争与需求是主要挑战

当然,投资光迅科技也面临一些风险。首先是行业竞争风险。光通信行业技术迭代快,市场竞争激烈,尤其在国内市场存在价格战压力,可能导致公司产品毛利率不及预期。

其次是下游需求不及预期风险。公司业绩高度依赖全球及国内AI算力基础设施的资本开支,若AI应用发展放缓或宏观经济下行导致云厂商投资收缩,将对公司订单和收入增长产生不利影响。

供应链风险也不容忽视。尽管公司具备垂直整合能力,但部分核心原材料和零部件仍依赖外部供应。若出现供应短缺或价格大幅波动,可能影响公司的生产交付和成本控制。

海外市场拓展同样存在风险。公司拓展海外头部客户尚需通过严格的产品认证,存在认证周期长、进展不及预期的风险。同时,国际贸易摩擦和关税政策等外部环境变化也可能对海外业务造成不利影响。

08 结语

光迅科技正站在一个关键的转折点上。控股股东变更扫清了出海障碍,AI算力需求提供了强劲的增长动力,垂直一体化构筑了坚实的竞争壁垒。

随着1.6T光模块的放量和海外市场的突破,这家国内光模块龙头有望在全球AI算力浪潮中扮演更加重要的角色。

免责声明:本文内容基于公开信息梳理,旨在进行商业探讨与行业分析,以拓宽视野、交流信息,不构成任何形式的投资建议或决策依据。文中提及的公司动态、市场预测及数据仅供参考,读者应保持独立判断,并意识到市场有风险,投资需谨慎。任何依据本文所作出的投资行为,风险自担。

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!