夜雨聆风

夜雨聆风

风云君此前曾为大家拆解过宏和科技(603256.SH):这家老牌电子材料企业凭借打破高端电子布国际垄断的优势,在AI服务器引爆需求的背景下,交出了不错的成绩单。

如今,公司2025年报及2026年一季报相继出炉,这股高端需求对公司业绩的拉动作用还在持续,增长态势明显。

业绩强势增长,定增到账化解扩张压力

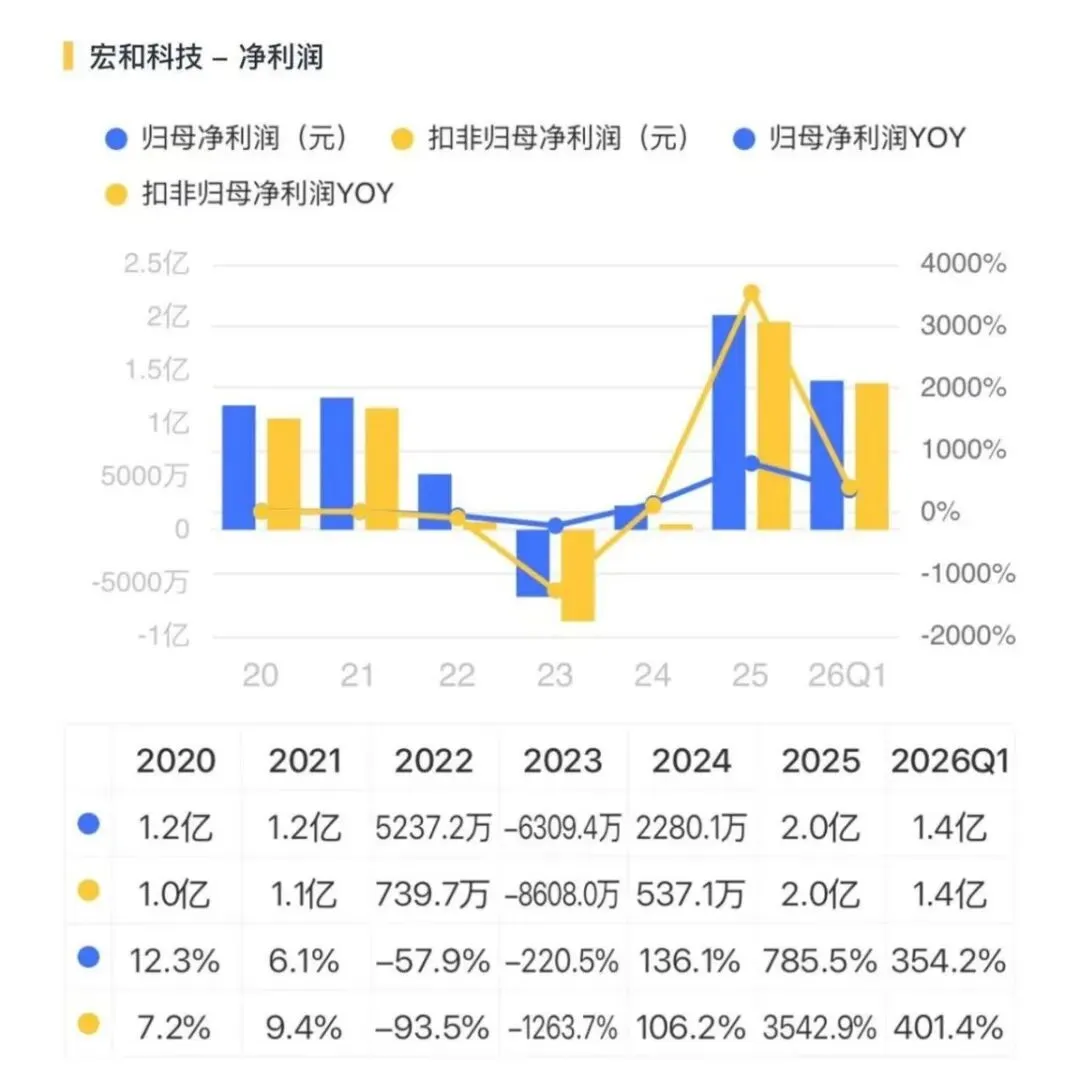

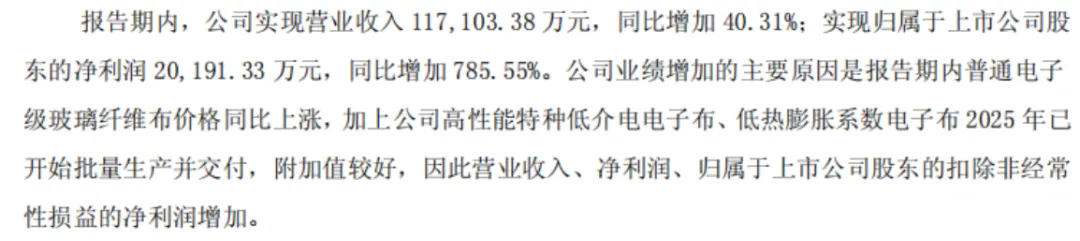

2025年全年,宏和科技彻底走出了前两年的行业低谷,实现营业收入11.7亿元,同比增长40.3%;归属母公司股东的净利润达到2.0亿元,同比增长785.6%;扣除非经常性损益后的净利润为2.0亿元,同比增幅更是高达3542.9%。

这一强劲势头在2026年一季度得到延续:2026年Q1公司实现营业收入4.4亿元,同比增长79.7%;归属母公司股东的净利润达1.4亿元,同比增长354.2%;扣非归母净利润达1.4亿元,同比增幅高达401.4%。

在利润大幅增长的背后,公司的现金流层面呈现出扩张期的典型特征。一方面,2025年公司经营活动产生的现金流量净额达到了2.9亿元,同比增长63.7%,说明公司靠主营业务赚取真金白银的能力正在变强。

但另一方面,为了抢占高端市场,公司正处于大举扩产的投入期,全年投资活动现金大幅流出7.9亿元,导致2025年自由现金流由正转负,资金链面临着不小的扩张压力。

不过,针对扩张期的资金消耗,公司在2026年初迎来了转机。2026年2月,公司向特定对象发行股票募集的9.8亿元资金已全部到账。

这笔资金的落地,不仅及时缓解了前期的现金流压力,更将重点投向高性能玻纤纱产线建设。

该项目完全达产后将新增高性能电子纱年产能1254.0吨,从而提升高端原材料自供能力并为电子布的产能扩充提供基础。

(中信证券股份有限公司关于宏和电子材料科技有限公司调整募集资金投资项目投资结构的核查意见)

公司业务基本盘:主要做中高端电子布

宏和科技成立于1998年,于2019年上市,实际控制人为王文洋及其女儿。公司的主营业务是电子级玻璃纤维布和电子级玻璃纤维纱的研发、生产与销售。

在产业链中,电子布是覆铜板不可或缺的增强材料,进而用于制造印制电路板,最终广泛应用于智能手机、笔记本电脑、AI服务器、5G基站等终端设备。

面对上下游往往被大型厂商主导、普通电子布极易陷入价格战的产业格局,宏和科技自成立起就坚持差异化战略,产品精准定位于中高端市场。

在技术门槛极高的高端超薄布和极薄布领域,全球产能长期被日本和中国台湾少数企业把控。

宏和科技较早打破了这一国际垄断,曾占据全球高端电子布市场约20.0%的份额,成功进入了各大主流消费电子及通信设备的供应链。

业绩反转内核:特种布毛利率超60%,纱布一体化降本

2025年及2026年一季度宏和科技能实现业绩数倍的增长,核心逻辑在于量价齐升与产品结构的高端化升级。

随着AI大模型和算力基础设施的爆发,AI服务器对印制电路板提出了更高层数、更低信号损耗的严苛要求,这直接引爆了对低介电、低热膨胀系数等高性能特种电子布的需求。

2025年,宏和科技的高性能特种低介电电子布、低热膨胀系数电子布开始批量生产并向客户交付。

(2025年报)

进入2026年一季度,普通E玻璃纤维电子布销售数量和单价持续上升,且特种电子布销售数量增加,直接推动了营收和净利润的双丰收。

(一季报)

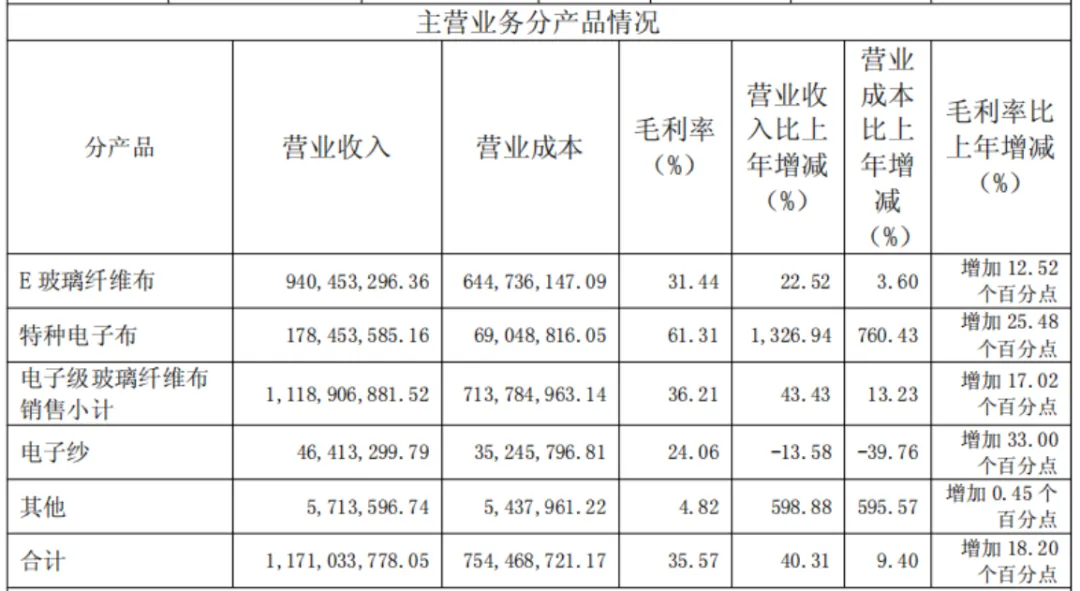

数据最能说明高端化的威力:2025年公司整体主营业务毛利率达到35.6%,同比增加了18.2个百分点。

其中,普通的E玻璃纤维布毛利率为31.4%,同比增加了12.5个百分点;而特种电子布的毛利率高达61.3%,同比大幅增加了25.5个百分点。

(2025年报)

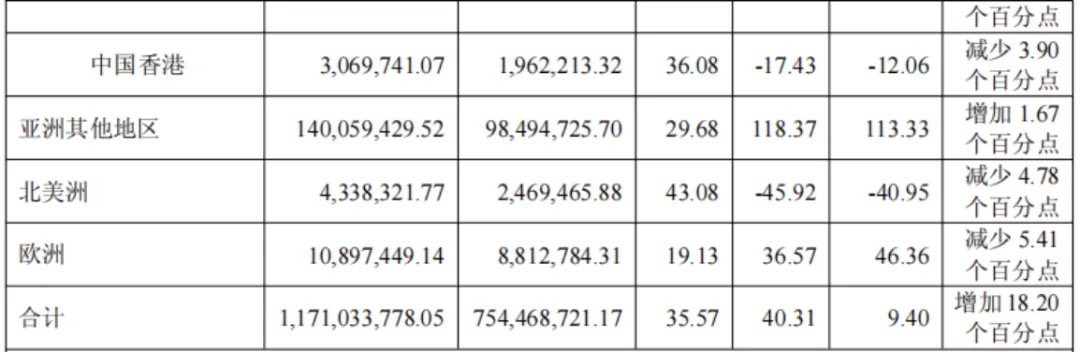

高端特种布超高的盈利能力,直接拔高了公司的整体利润中枢。从销售区域来看,中国大陆依然是公司的基本盘,2025年大陆地区贡献了10.1亿元的营收。

(2025年报)

除了产品结构的优化,产业链整合也初见成效。

过去,国内高端电子布厂商的超细电子纱往往依赖进口。如今,全资子公司黄石宏和实现了电子纱和电子布的一体化生产,不仅具备了生产3.0微米极细电子级玻璃纤维纱线的能力,还大幅降低了采购成本。

为了在高端市场中保持竞争力,近三年多,公司研发费用率维持在5%出头的水平。