夜雨聆风

夜雨聆风

更多一手调研纪要和海外投行研报数据,点击上面图片小程序

乐观情绪受盈利改善与基本面支撑

本报告将解答近期与投资者交流中最受关注的五大问题。整体市场情绪乐观,投资者已基本消化霍尔木兹海峡停运事件的影响,硬件科技企业稳健盈利成为市场支撑。AI 硬件科技是市场一致看好的主线,基金经理与全市场投资者正加大精力挖掘供应链中的超额收益机会;但部分投资者担忧,在仓位拥挤的背景下,本轮上涨行情的可持续性存疑。房地产市场复苏也引发广泛关注,尽管市场对复苏持续性信心不足,但积极进展仍对整体市场情绪形成支撑。此外,投资者关注进口通胀推升 PPI 是否会挤压企业盈利,以及恒生科技指数的估值修复潜力 —— 尽管目前互联网板块整体情绪低迷。

AI 交易拥挤度如何?哪些因素会终结本轮上涨?

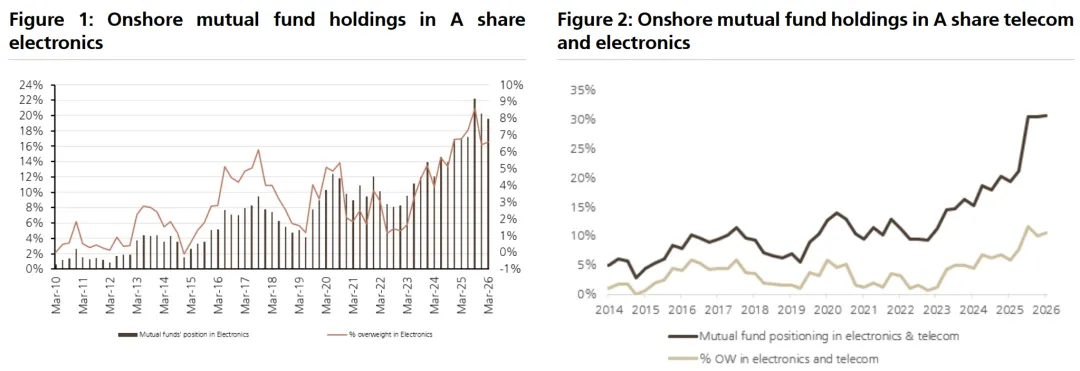

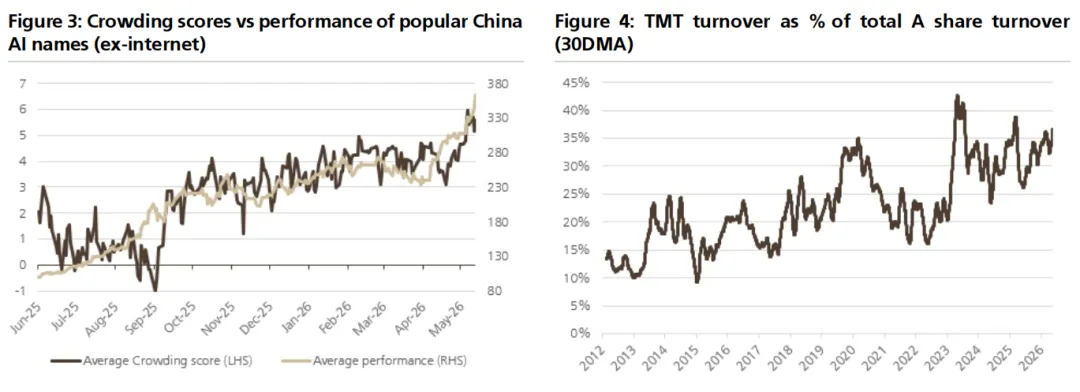

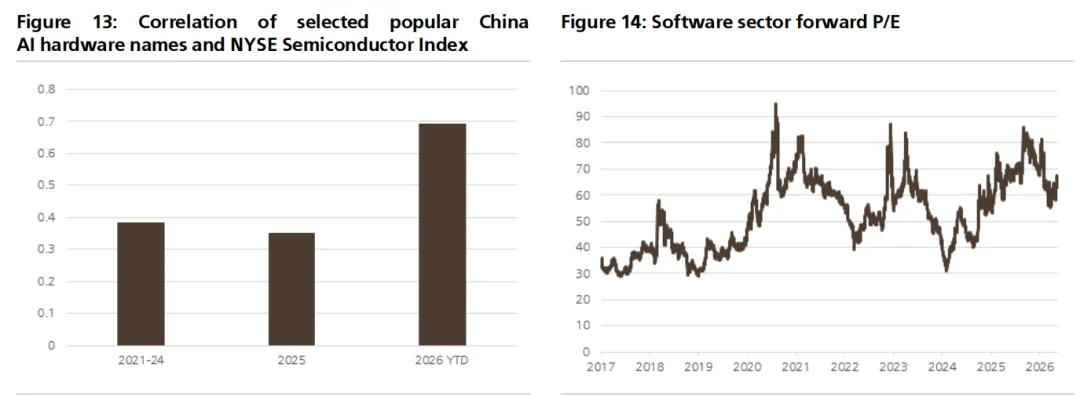

当前 AI 硬件板块投资者仓位处于高位,且今年大部分时间均维持此状态,核心依据如下:1)境内公募基金在电信、电子板块的仓位近 3 个季度整体稳定:电子板块配置比例下降,电信板块配置比例上升,形成对冲(图 2);2)热门 AI 标的组合的平均拥挤度指标显示,今年投资者仓位持续抬升,仅较 2026 年 5 月初高点小幅回落(图 3);3)TMT板块成交额占 A 股总成交额比重升至约 37%,历史峰值为 2023 年的 43%。

境内公募基金仓位:电子板块配置比例从 2025 年三季度峰值 22% 降至 2026 年一季度 20%,相对基准超配比例下降约 2 个百分点;电信板块(另一 AI 关联板块)配置比例升至 2026 年一季度历史高位 11%,相对基准超配 4 个百分点。电子、电信板块合计仓位接近历史高位,近 3 个季度基本稳定(图 2)。 个股层面仓位:热门 AI 标的组合(名单见图 7,基于此前中国 AI 行业报告)拥挤度指标显示,近 12 个月投资者仓位显著抬升,仅较 2026 年 5 月初高点小幅回落。 市场成交集中度:TMT 板块成交额占比自 2025 年持续上行,目前维持在 37% 的高位,历史峰值为 2023 年的 43%。

更多一手调研会议纪要和海外投行研报数据,扫码咨询

投资者关注的潜在预警信号包括:

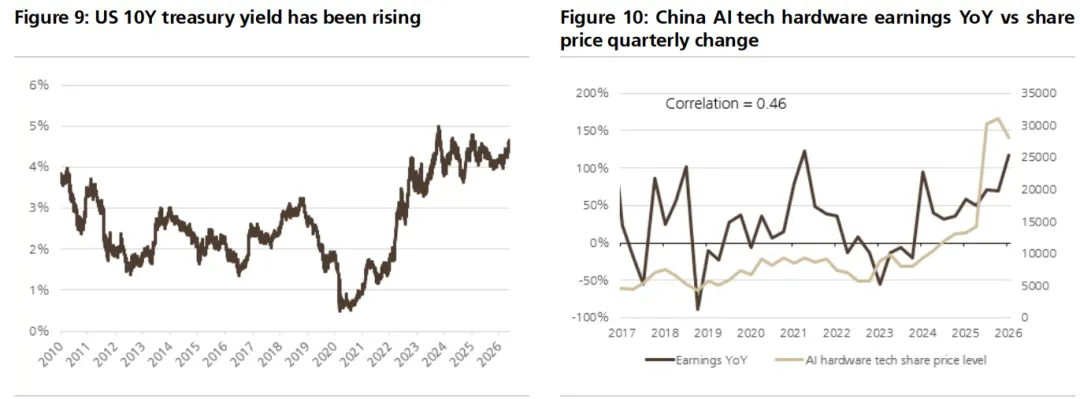

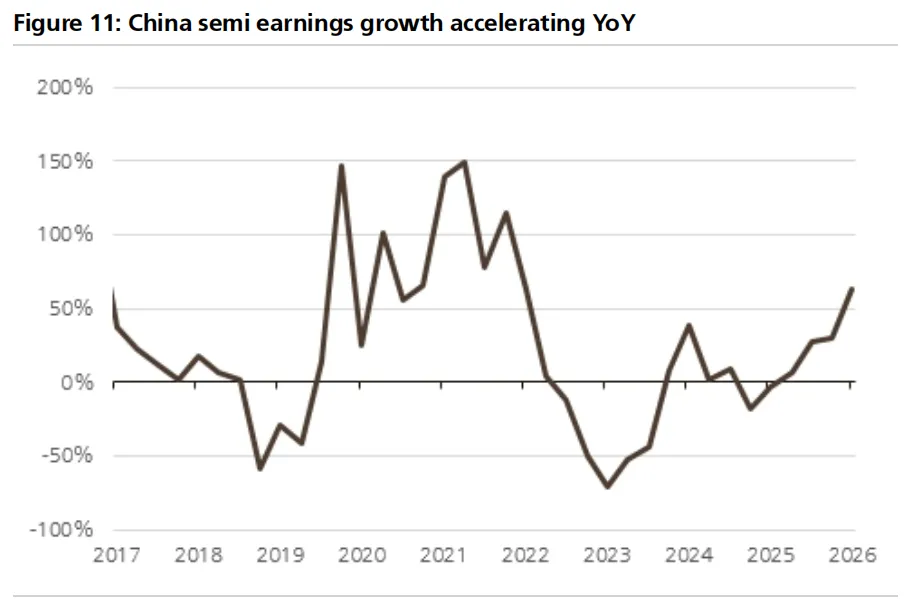

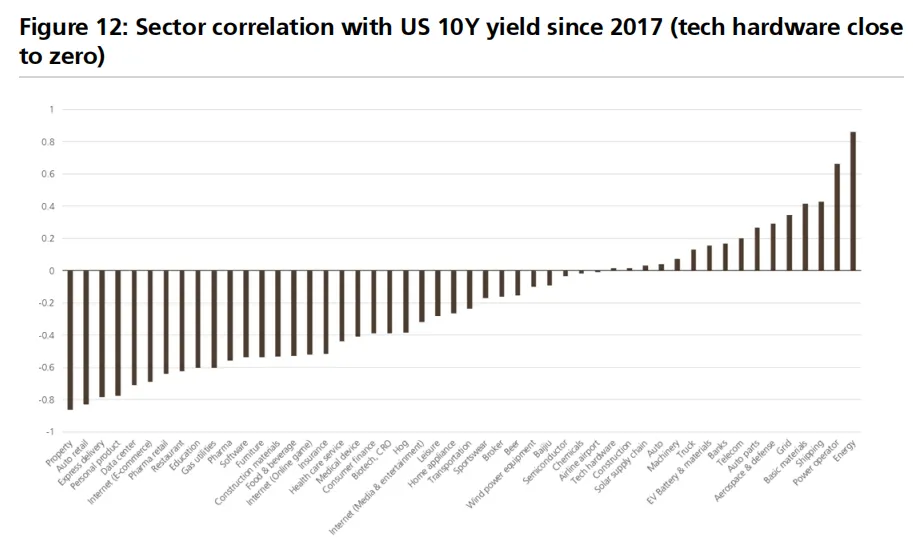

美国利率持续上行(核心驱动因素为能源价格上涨):尽管近期美国 10 年期国债收益率大幅抬升,部分预期已反映在股价中;历史数据显示,中国硬件科技股与美国 10 年期国债收益率相关性较弱; 盈利增速放缓:目前 AI 硬件板块盈利增速强劲且持续加快(图 10),美股科技硬件股亦呈现相同趋势; 美国头部大语言模型企业上市:部分投资者将此视为大语言模型商业化增长见顶的信号。

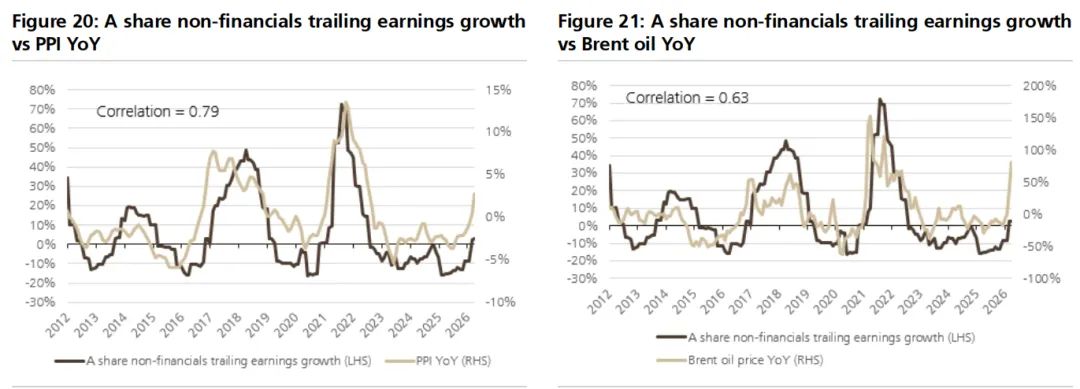

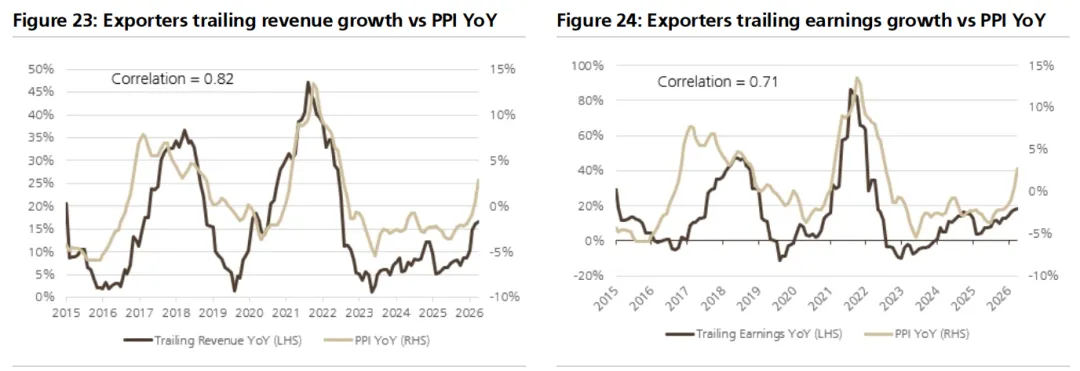

投资者担忧,近期能源、大宗商品价格上涨(供给驱动)引发的进口通胀,可能挤压企业利润率。但历史数据显示,中国 PPI 上行周期中,上市公司营收与盈利增速反而加快,2022 年俄乌冲突期间亦是如此。

图 20:A 股非金融企业滚动盈利增速与 PPI 同比相关性

图 21:A 股非金融企业滚动盈利增速与布伦特油价同比相关性

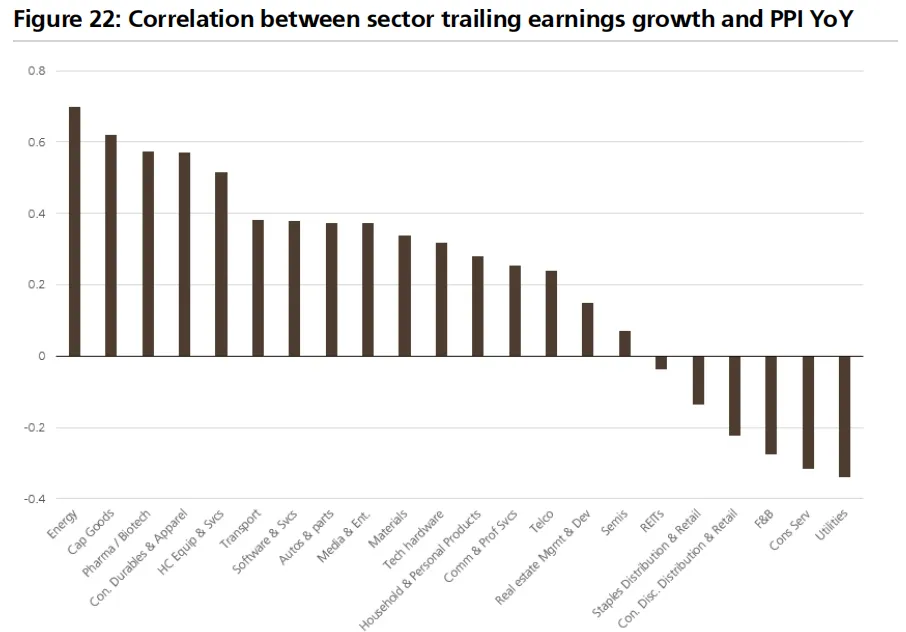

从行业角度看,历史上 PPI 上行时,以下板块表现更佳:

上游板块(包括能源、资本品)受益最显著,是大宗商品价格上涨的直接受益方; 出口导向型行业通常在 PPI 上行周期中表现较好 —— 在全球大宗商品价格上涨时,所有市场参与者都会提价,中国企业往往能从通胀环境中获益; 具备较强定价权的行业(如航运公司、耐用消费品)也通常受益于 PPI 上行; 中游制造业(如化工、汽车、科技硬件)历史上表现温和上涨,因其能够部分传导成本通胀; 半导体行业由于盈利周期的特殊性,与 PPI 的相关性较弱; 定价能力较弱的下游行业(如食品饮料、消费服务、公用事业)通常会因成本上涨而受到负面影响。不过,这些行业在沪深 300 指数中的权重仅为 10%。

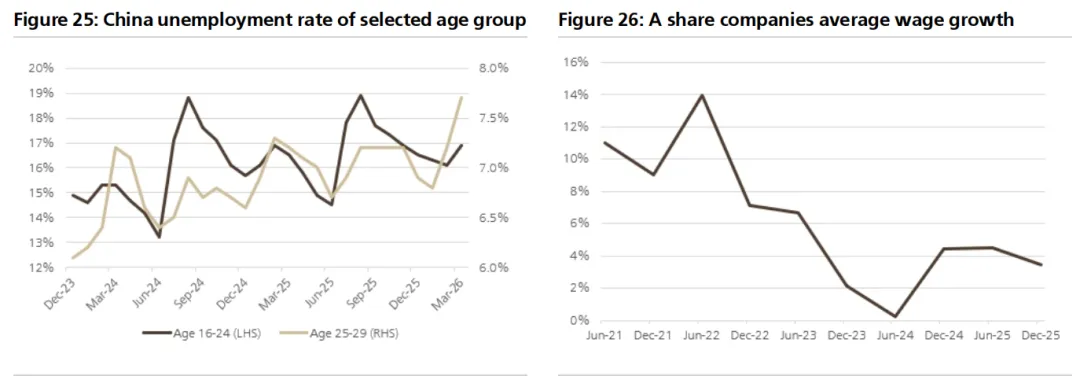

需注意,中国能否持续摆脱通缩仍存不确定性。此前分析日本 2022 年再通胀周期时,我们指出就业、薪资增长是核心驱动因素。2025 年下半年,青年失业率居高不下、A 股上市公司薪资增速放缓,劳动力市场整体偏弱,短期消费环境承压。

图 25:中国特定年龄段失业率

图 26:A 股企业平均薪资增速

IPO 解禁影响几何?

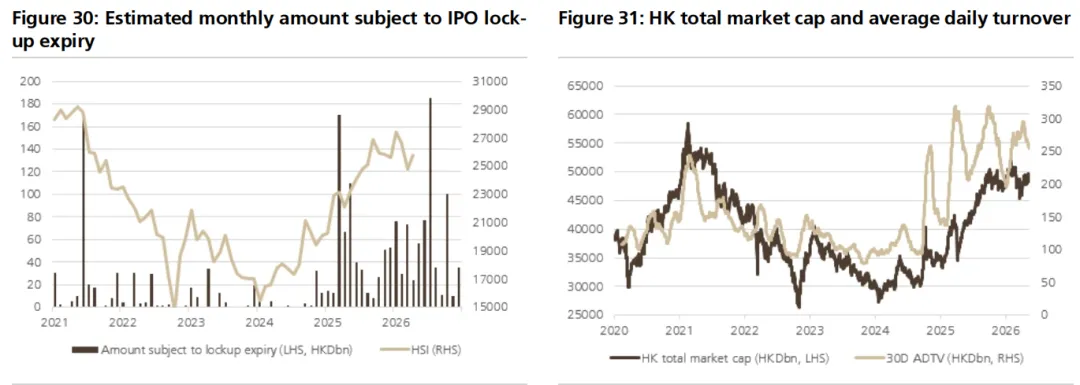

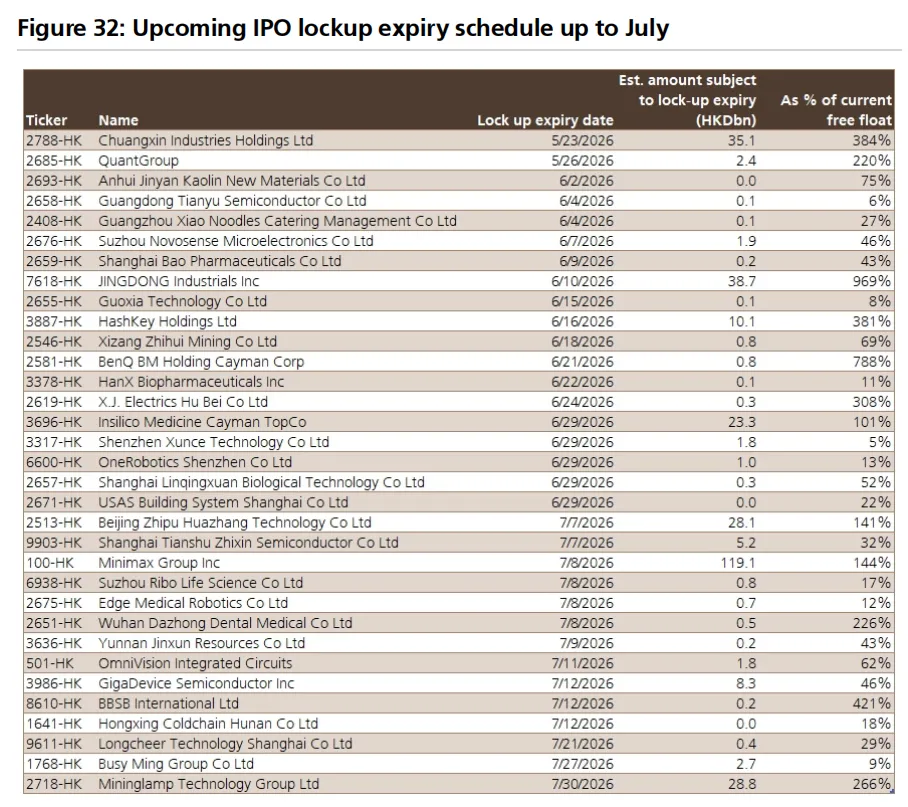

2026 年港股 IPO 市场持续活跃,年内已落地智谱 AI、MiniMax 等大型标的上市。未来两个月,IPO 解禁市值规模将持续上升,7 月达峰值约 2000 亿港元。

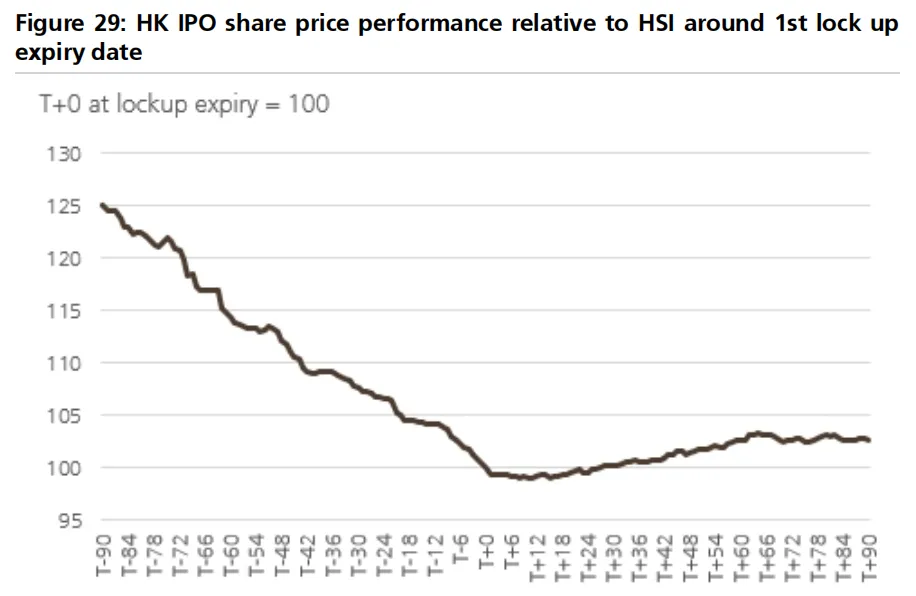

从历史来看,IPO 解禁对个股层面影响显著:通常在解禁日前 3 个月,个股相对大盘跑输约 25%;解禁日后则转为跑赢大盘。对于过去 18 个月上市的新股,解禁影响有所减弱:解禁前 3 个月,相关个股相对恒生指数的中位数跌幅仅为 6%。

图 29:港股 IPO 标的首次解禁前后相对恒生指数的股价表现

对整体市场而言,相关性较弱:7 月预计解禁的2000 亿港元市值,仅占港股总市值的约 0.4%,相当于日均成交额的约四分之三,整体影响可控。

图 30:月度 IPO 解禁规模预估

图 31:港股总市值与日均成交额

我们在下表中列出了即将到来的 IPO 解禁详细时间表。未来数月内,预计迎来解禁的重点标的包括:大语言模型企业智谱 AI、MiniMax,以及京东工业。

图 32:截至 7 月 IPO 解禁时间表

恒生科技指数如何布局?

恒生科技指数今年以来下跌约 10%,较接近历史高位的 MSCI 全球指数跑输 20%。我们认为核心影响因素如下:

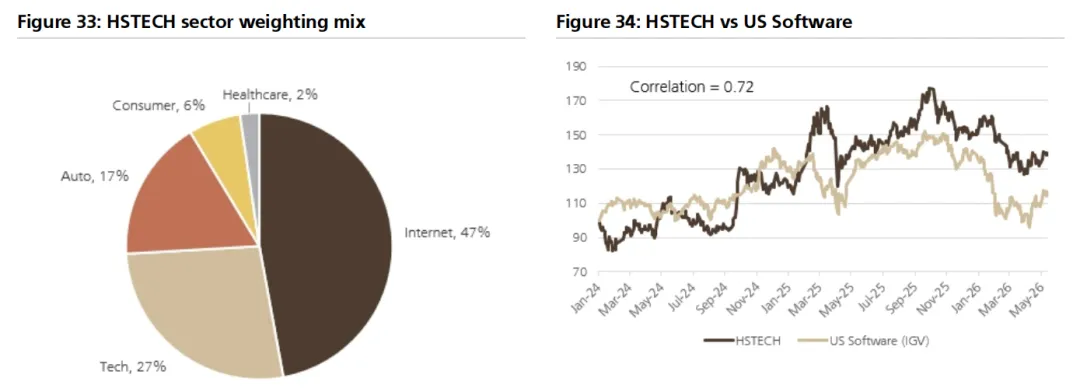

板块结构不利:互联网、汽车及消费板块合计约占指数权重的 70%,但今年均面临不同的逆风因素,包括针对携程的反垄断监管、持续的行业竞争,以及消费刺激政策缺位;

投资者对 AI 标的偏好转向:2026 年以来,市场叙事从 “AI 受损方” 的软件股转向 “AI 赋能方” 的硬件股。这对中国互联网标的形成了压制,市场担忧其长期可能被 AI 智能体替代,导致个股随美国软件股同步遭抛售;

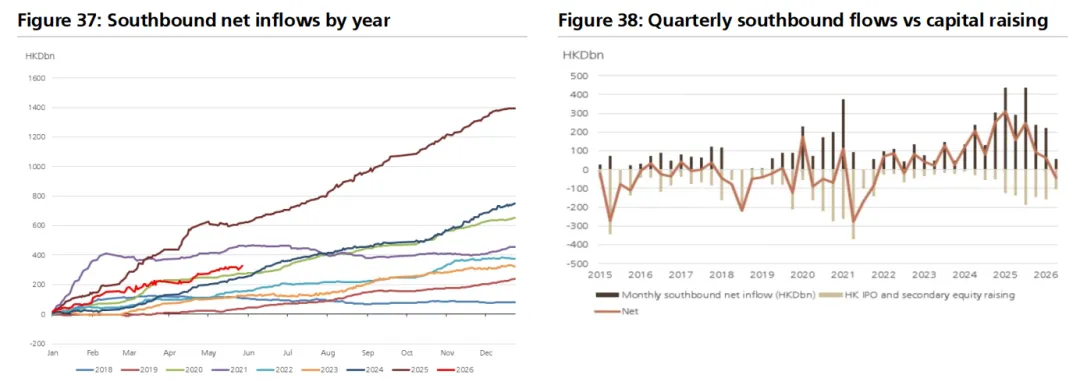

资金流入疲软:南向资金流入放缓,叠加 IPO 与再融资等融资活动增加,分流市场资金;

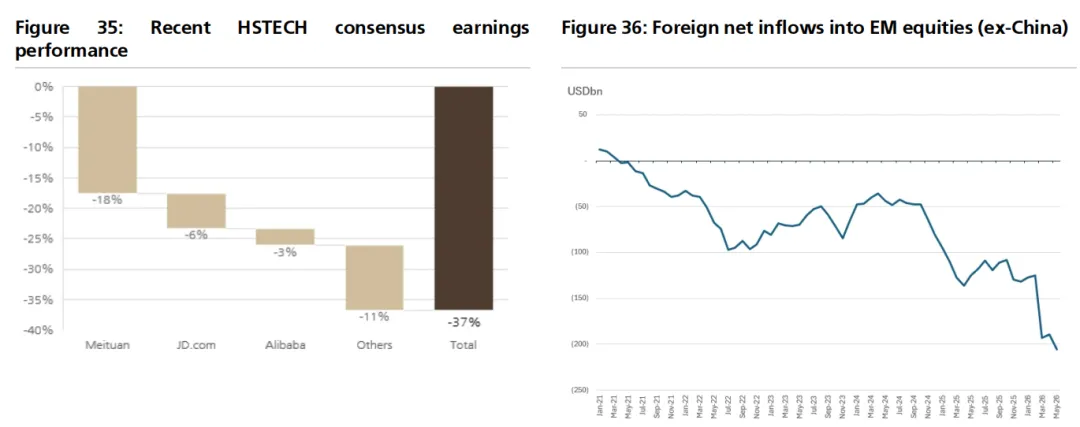

盈利大幅下修:过去 12 个月指数盈利下调幅度达 37%,主要源于外卖平台竞争加剧,美团、京东、阿里三家企业贡献了超过 70% 的盈利下调幅度;

外资流出:伊朗冲突爆发后,外资减持新兴市场股票,波及港股。

上月我们发布战术观点,认为恒生科技指数受益于未来两个月多重催化,有望迎来上涨行情。目前多数催化已兑现,包括:

Deepseek、腾讯发布全新大语言模型; 外卖行业竞争缓和,财报表现改善; 中美领导人会晤,AI 芯片出口管制或有望放宽; 油价高位运行时间延长,新能源汽车需求或迎来上行空间。

图 33:恒生科技指数板块权重分布

图 34:恒生科技指数与美股软件板块相关性

图 35:恒生科技指数盈利表现

图 36:外资净流入新兴市场股票累计额(不含中国)

图 37:年度南向资金净流入

图 38:季度南向资金净流入与融资对比

行业偏好调整与模型组合变动

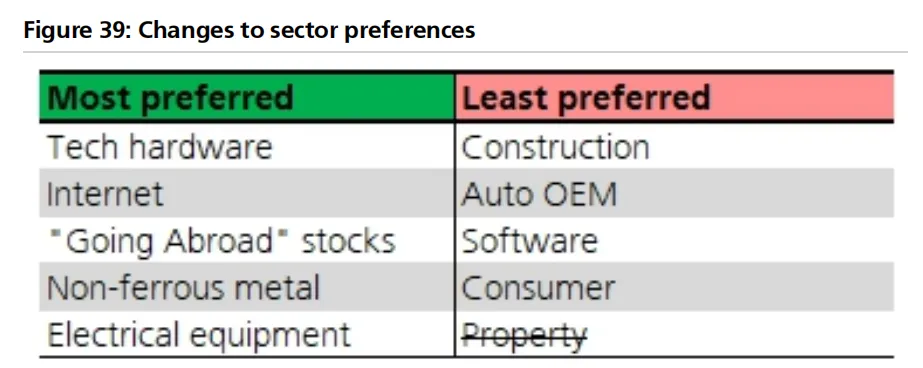

鉴于二手房交易回暖、挂牌量下降,我们将房地产板块评级调整为中性。

图 39:板块偏好调整

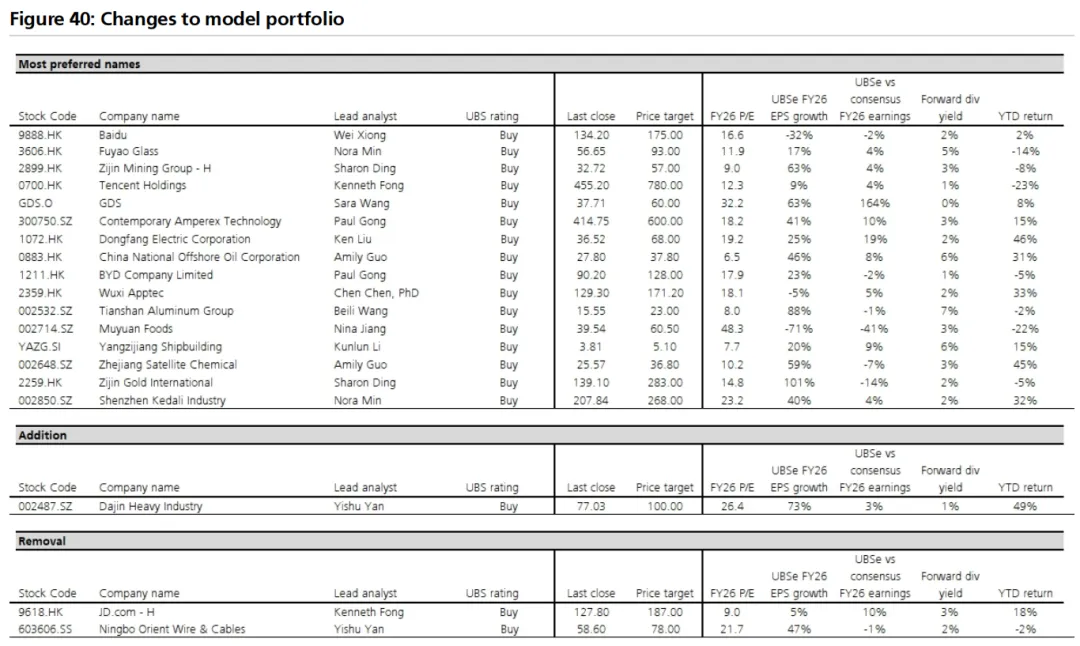

图 40:核心标的调整

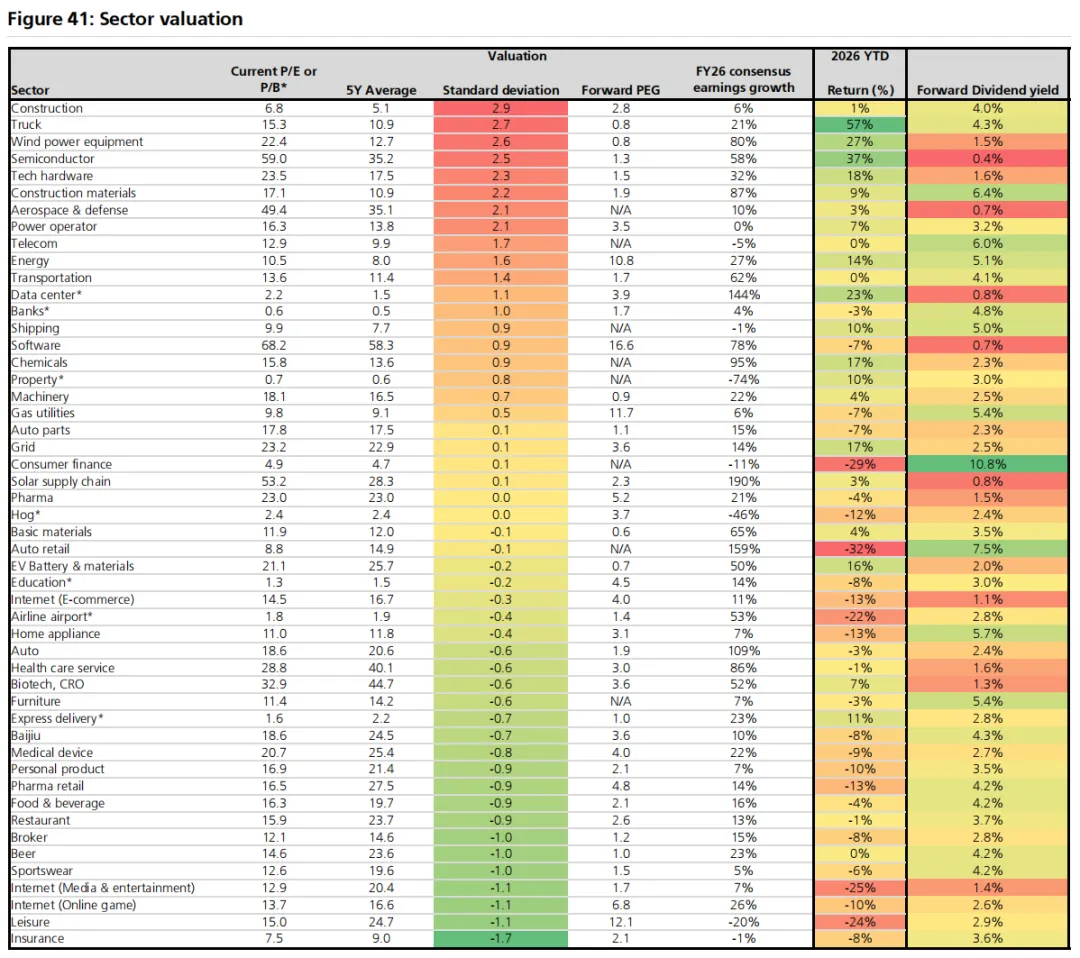

图 41:板块估值

更多一手调研会议纪要和海外投行研报数据,扫码咨询

整理不易,希望各位能够多多支持,支持水木纪要!你的一个点赞、一次转发、 随手分享,都是我们前进的最大动力~~~~