夜雨聆风

夜雨聆风

今天市场继续震荡下行,我们认为这更多是由于前期市场热度太高、筹码高拥挤,出现的正常自我回调。当然也有基金风格飘移纠偏的因素。需要充分消化浮动筹码,还需要一点时间。但目前并非市场大规模风格切换的信号。

而从当下经济环境来看,4月消费数据不及预期,楼市也依旧处于磨底阶段,整体经济修复节奏偏慢。这也让内需板块更多是短期交易行情,中长期的投资机会还没完全到来。我们认为市场的核心赛道的逻辑并没有变。AI依旧是贯穿市场的中长期核心主线,产业发展趋势稳定。另外如果近期市场延续震荡,那么新能源和高分红股息的方向,像电力、煤炭,也是一个值得关注的方向。

而板块方面,接下来和大家分享一下AI应用的一个选股思路。

近期美股软件板块指数的反弹强劲,而这波上涨不只是简单的技术上超跌反弹,背后是有AI产业业绩兑现的逻辑。这给A股提供了清晰的映射路径和投资参考。

通过研究分析后,我们发现,这一波美股的上涨核心不靠炒作,而是细分赛道的真实盈利改善。过去一个月美股涨幅靠前的软件个股,Snowflake、Datadog、MongoDB、ServiceNow、CrowdStrike、Okta等,基本集中在基础设施和网络安全领域。

这些美股上涨的背后:市场正在规避被大模型“替代吞噬”的应用层软件,拥抱底层不可替代的基础环节。随着近年大模型的推广,已经越来越多地替代很多上层应用软件,但支撑AI运行的底层云数据库、运维监控、身份安全等基础设施,不仅不会被替代,反而会随着AI落地迎来刚需爆发。

像美股Snowflake依托云数据库核心优势,把大模型、代码助手等AI功能整合进自身平台,彻底改变了盈利模式,从传统固定授权收费,转为按用户使用量计费的弹性模式,AI相关收入迎来快速增长。

Datadog则抓住AI训练产业爆发的红利,和多家头部云厂商达成合作,承接AI训练全流程监控业务,业绩大幅超预期,同时上调了全年经营目标。而CrowdStrike、Okta等安全企业,受益于AI智能体快速落地,企业内部的身份认证、权限管控需求陡增,打开了全新的增长空间。

还有一点是值得重视的。中美AI产业存在6-12个月的天然节奏差。目前美国企业级AI智能体已经进入规模化渗透阶段,而国内AI应用还主要集中在C端搜索、B端编程辅助场景。不过节奏虽有先后,但产业终局高度一致,AI深度落地企业内部是必然趋势。

国内落地节奏偏慢,主要有两个现实原因:

一是中美大模型技术能力存在半年到一年的差距,产业配套落地自然滞后;

二是国内劳动力成本相对更低,企业通过AI替代人工的意愿,远不如海外企业迫切。

按照产业传导节奏,今年四季度开始,国内AI有望逐步向财务、客服等企业岗位渗透,相关产业链也会迎来拐点。

基于中美产业联动逻辑,当下AI应用我们认为正处在估值洼地,选股可以遵循由核心到次要的产业顺序,优先关注确定性最高的赛道。

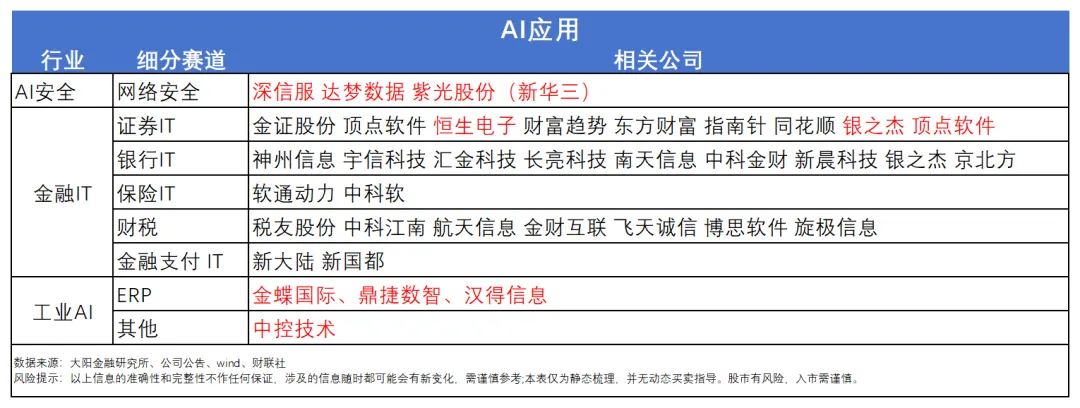

底层基础设施与网络安全是当下最值得优先配置的方向,也是最不容易被大模型冲击的核心赛道。这一赛道的A股标的,大多主打私有化部署,贴合国内政企采购需求,今年下半年有望迎来产品落地加速。

像深信服的AI超融合、算力网关产品已经完成试点,下半年将全面推广,叠加传统安全业务回暖。作为国产数据库龙头的达梦数据,受益于信创推进和AI智能体时代的数据管理刚需,一季度业绩也是不错。

紧随其后的是金融IT赛道。一方面,金融IT核心系统、收单支付等业务完全不会被大模型颠覆,商业模式壁垒极高;另一方面,行业业绩复苏趋势十分明确。

今年一季度,恒生电子、顶点软件、新大陆、新国都等头部企业业绩均实现稳步修复。像新国都推出溢价股权激励计划,充分彰显公司对未来发展的信心。在过去的行情历史中,金融IT历来是AI应用的先锋,市场情绪回暖时往往率先于其他细分方向启动。

最后则是工业AI和泛企业AI赛道。这类赛道同样规避了大模型替代风险,聚焦实体产业数字化升级。像工业自动化领域的中控技术,深耕工业场景,AI落地适配性极强;企业管理软件领域,金蝶国际、鼎捷数智、汉得信息等企业持续迭代AI产品,其中金蝶灵境智能体已正式发布。

【免责声明】本文由投资顾问吴志辉(投顾编号:A0600617100002)等进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担!根据《证券期货投资者适当性管理办法》相关规定,特此说明:本文推出的相关文章仅面向广东博众智能科技投资有限公司的客户群体,文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非广东博众客户群体,请勿接收或者使用公众号任何信息。股市有风险,投资需谨慎!相关内容仅为静态梳理,并无动态买卖指导,绝不构成任何投资建议、引导或承诺!