夜雨聆风

夜雨聆风

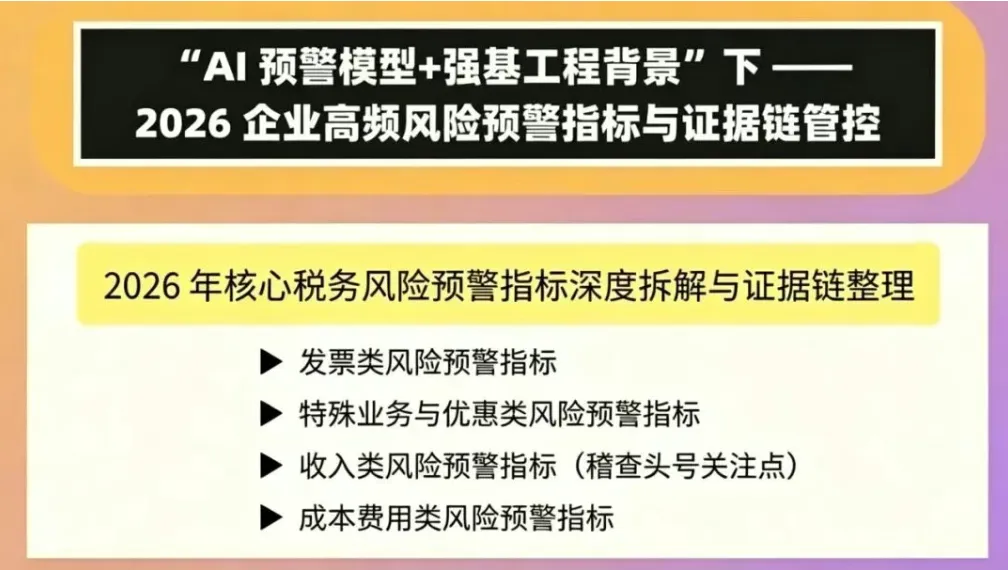

课程背景

随着我国税收征管进入“智慧税务 + 穿透式监管”深度融合阶段,税务机关依托大数据、人工智能等技术构建的“预警模型”已实现对企业涉税数据的全维度穿透分析。税务稽查方式也从“事后检查”向“事中预警、动态防控”转变,涉税风险识别与应对成为企业必须面对的重要课题。

2026年税务大检查更会呈现出“靶向聚焦、精准打击”的鲜明特征:一方面紧盯“双高人群”,严打“三假行为”,重点监管“四大行业”,对“五种违规情况”保持“零容忍”态度;另一方面,多地税局密集曝光典型稽查案例,从重大出口骗税案到关联企业无偿拆借资金补税案,从研发费备查资料不全被处罚到无票支出证据链缺失引发的税务争议,企业因对监管逻辑不理解、风险应对不及时、证据留存不规范而面临补税、罚款甚至刑事责任的案例显著增多。

本课题聚焦企业高频税务风险痛点,深度拆解AI税务预警核心指标体系,详解指标逻辑、异常阈值、触发场景,同步配套稽查全流程实战应对策略,帮助企业财务负责人、税务专员、企业管理者提前识别风险、主动规避预警、高效化解稽查危机,筑牢企业税务合规防线,降低涉税处罚与合规成本。

课程收益

✓掌握金税四期税务预警的底层逻辑、数据来源与监管闭环流程

✓学会预警指标自查方法,建立企业常态化税务风险自检体系

✓快速厘清高频疑难涉税问题的合规处理方式

✓提升企业在“穿透式监管”下的动态风险应对能力,平衡税务筹划与合规安全。

课程对象

企业老板,中、高层管理人员,财税负责人,财税经理/主管,审计人员,企业财务、会计、税务人员

课程方式

讲师讲授、案例分析、小组讨论

课程大纲

一、AI驱动下的税务监管新变革

1、监管模式升级:从被动事后稽查到主动事前预警、事中监控的转变

2、多部门数据互通:税务、银行、社保、工商、海关、物流、电力等数据联动校验核心

3、数电发票全面推行对预警体系的影响:全票面信息采集、全流程追溯、进销项实时比对

4. 什么是强基工程?对纳税人有何影响?

二、2026年税务大检查重点行业与高频风险领域

(一)“二”:聚焦双高人群

(二)“三”:持续打击 “三假”行为

(三)“四”:四大核心稽查领域(高频 + 高风险)

(四)“六”:六大高风险行业专项稽查

三、2026年核心税务风险预警指标深度拆解与证据链整理

1、发票类风险预警指标

1.1 进销项发票背离指标

预警口径:①进项发票商品税收分类编码与销项发票编码完全不符;②进项品名与企业主营业务无关;③进销数量、金额严重不匹配

1.2 发票开具与接收异常指标

预警口径:①发票开具金额突增/突减;②向非正常户、失联企业取得进项发票;顶额开具发票比例过高;③发票开具品目与实际经营业务无关联。

1.3 进项税额抵扣异常指标

预警口径:不得抵扣项目违规抵扣进项税

【案例1】不得抵扣非应税交易,未按规定转出

【案例2】货物、服务混用,未按规定期限足额转出

【案例3】长期资金混用,未按规定逐年调整

1.4 虚开发票关联预警指标

预警口径:发票流与资金流、货物流不匹配;开票方与收款方不一致;资金短期内回流;同一IP地址开具多家企业发票;发票连号、顶额、集中开具异常。

【案例】签订三方协议或三方抵债协议,是否存在税务风险?

2、特殊业务与优惠类风险预警指标

预警口径:小微企业、高新技术企业、研发费用加计扣除、简易计税等优惠政策违规享受;优惠事项留存备查资料缺失;不符合条件却违规适用低税率。

【重点】研发费不同模式(自主、委托、合作、集中研发)的证据链留存

2.1 2026年新法下,简易计税、差额计税项目的涉税风险排查

(1)负面清单行业的风险排查

(2)重点排查:同一简易计税方法项目的全部应税交易是否一并选择适用简易计税方法?

(3)重点排查:销售自己使用过的固定资产是否适用税收优惠政策?

(4)重点排查:劳务派遣服务差额征税的适用条件与规则

(5)重点排查:房地产开发企业扣除的土地价款,是否同时符合相关条件?

(6) 重点排查:证据链的留存

2.2 2026年新法下,免征增值税项目的涉税风险排查

(1) 提供技术转让、技术开发服务,发票开错,全部重来

(2) 家政服务企业免征增值税有前提,条件必须满足

(3) 国际货物运输代理服务风险大,开票合规成必须

(4) 统借统还业务利息收入新规定,新方向,新风险

【重点1】资金来源只能通过外部金融机构融资吗?

【重点2】下级拆借给上级单位的利息收入是否适用免税政策?

【重点3】特定原因,下级单位无法按期偿还本息,统借统还路径无法形成闭环,是否还能适用免税政策?

【模版】统借统还业务增值税免税情况说明

【重点1】集团内部无偿拆借免税链条整理

【重点2】集团内部无偿拆借免税链条整理

2.3 2026年新法下,不征税收入和免税收入的概念混淆

(1) 2026年,适用免征增值税的政策有哪些,适用免税OR不征税有何区别?

(2)不得抵扣非应税交易对应的进项税额抵扣成迷,如何判别?

【案例】取得的保险赔付、政府补助、土地拆迁补偿、资产重组、违约金收入等是否都属于不征税收入?对应的进项是否可以抵扣?

【争议】不得抵扣非应税交易判别标准中:是否属于经营活动成关键,如何判别?

3、收入类风险预警指标(稽查头号关注点)

3.1 申报收入异常指标

预警口径:财务报表营业收入与增值税、所得税申报收入差异超10%;未开票收入长期为0或金额异常偏低;视同销售未申报纳税。

【重点】拆分收入、违规享受小微企业税收优惠(2026年开始,税务机关判断不合理拆分收入的标准是什么?)

3.2 不征税收入与免税收入违规指标

预警口径:不征税收入未按规定管理、支出未纳税调增;违规享受免税收入优惠,不符合优惠条件。

【重点1】企业收到补助增值税不征税链条整理

【重点2】企业收到补助企业所得税不征税链条整理

【重点3】企业收到补助个人所得税不征税链条整理

4、成本费用类风险预警指标

4.1 费用占比异常指标

预警口径:①管理费用、销售费用、财务费用占收入比例过高;②私车公用或无车企业报销大额加油费、维修费③差旅费、招待费、广告费超扣除标准且未调增(重点关注广告费分摊扣除);④大额费用(如咨询费)无证据链佐证,无法证明业务真实性。

【重点1】广宣费公司之间互相挪用的证据链管控

【重点2】当年有效的公益性组织资料证明

【重点5】无租使用车辆,油费和停车费及保险费,能否税前扣除?

4.2 工资薪金与社保联动异常指标

预警口径:①已计入成本费用的职工薪酬与实际发放的应付职工薪酬比对;②工资薪金支出与个税申报人数、金额不一致;③社保缴纳人数与工资人数差异过大;④不合理的工资薪金税前扣除(如:虚列人员工资、冒用他人身份列支工资)。

4.3 固定资产与折旧异常指标

预警口径:①固定资产新增无发票、无实物;②企业所得税资产原值与房产税、土地使用税申报不匹配(如接受政府划拨资产);③违规享受固定资产一次性扣除优惠政策;④违规享受固定资产加计扣除优惠政策。

【重点】固定资产一次性扣除税收优惠政策证据链留存

4.4 无票支出异常指标

预警口径:①大额无票支出占成本费用比例过大;②无票支出佐证资料,违规税前扣除。

【重点1】对方一直不开发票,也没有注销,需要哪些证据链留存备查

【重点2】收款凭证在什么情况下可以当发票使用,需要哪些证据链留存备查课程总结与回顾

1. 课程主要内容总结与回顾

2. 答疑解惑

■咨询热线

010-69510580 杨莉老师

手机/微信:159 1105 4682