夜雨聆风

夜雨聆风

美股AI高估值的警钟!

出品 | 美港探案

作者 | 星三少

来源 | Substack,Businesswire等

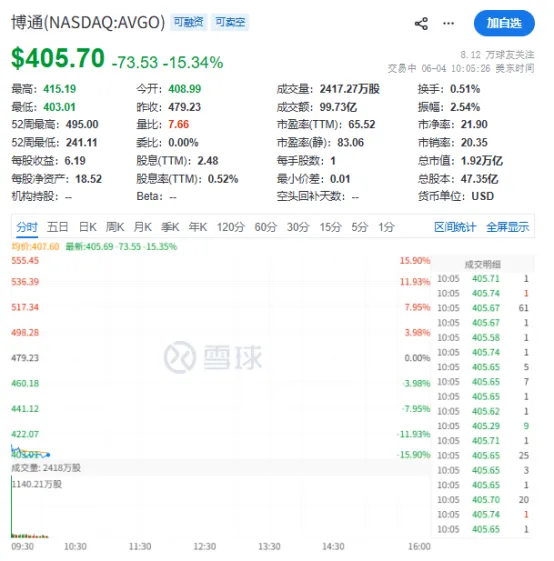

AVGO财报后盘后一度急跌约12–15%,股价从接近480美元的高位,快速回落至410–420美元附近。

截至目前大跌15.34%报价405美刀,这场下跌的重点,不在于Broadcom业务变差;真正关键是:AI股已经进入「好业绩也要被审问」的新阶段。

Broadcom Q2收入221.9亿美元,同比增长48%;AI半导体收入108亿美元,同比增长143%;调整后EBITDA 152.4亿美元,约占收入69%。这些数字本身非常强。

问题在于,市场原本押注的是更夸张的上修。

好是好,但不够好。

尤其未来两年、三年的AI 收入曲线能不能继续被上修,只要公司没有给出新的惊喜,哪怕基本面仍然很强,股价也可能出现剧烈波动。

这也是这次AVGO 财报不能用「好」或「坏」来看,它更像是一场市场对AI 估值的压力测试:当公司已经很强,但股价更强时,任何一点点不够完美,都可能变成短线资金撤退的理由。

为什么财报数字漂亮却还是被卖、为什么市场对AI 指引的容错率变低、为什么毛利率开始变成压力,以及最重要的,这次到底是哪个讯号,让市场重新定价AVGO 的AI 故事。

这次AVGO最刺痛市场的地方,是Q3 AI晶片收入指引。

公司预计Q3总收入约294亿美元,表面上并不弱,甚至高于部分市场平均预期;但AI晶片收入指引约160亿美元,略低于分析师约163.6亿美元的预期,更低于部分交易层面原先押注的170–180亿美元。在高估值股票身上,差几亿美元已足以触发千亿美元市值重估。

更大的失望,是管理层没有把2027年AI晶片收入目标再往上推。

市场原本期待Broadcom会上调长期AI目标,但公司维持2027年AI晶片收入超过1000亿美元的长期展望,只把AI晶片出货量展望提高至超过10GW。对一般企业来说,这已经是爆炸性增长;对已被市场当作「下一个AI巨头」定价的AVGO来说,这变成不够刺激。

AI股从故事估值进入季度审判

以前市场买的是AI空间、TAM、客户名单、未来想像;现在市场开始逐季追问: 收入有没有加速? AI收入有没有超预期? 毛利率有没有被产品组合拖低? 2027年目标有没有再上修? 只要其中一项不够惊人,股价就会先跌给你看。

AVGO仍然很强,但它的风险也更清楚。

AI ASIC和AI网路是高增长业务,但客制化晶片的毛利率结构,未必像传统Broadcom高毛利产品那么漂亮。市场真正怕的,是收入高速增长,利润率却被产品组合慢慢稀释。这不是短期灾难,却是高估值下最容易被放大的风险。

换句话说,AVGO输在「增长质素」被市场重新定价。

接下来最危险的,不是所有AI股一起跌,而是「高估值、高期待、财报窗口接近」的股份逐个接受审判。

第一批高危名单:MU、ARM、PLTR、AMD、SMCI、MRVL。

它们不一定基本面差,但都具备同一种风险:市场已经提前把好消息放进股价。只要下一份财报没有给出更强的收入、毛利率、订单或指引,就容易出现AVGO式调整。

第一个高危时间点:MU,6月24日。

Micron已确认会在2026年6月24日举行Fiscal Q3 2026财报电话会议。这会是AI记忆体行情的第一个大考。

MU现在交易的是HBM、DRAM涨价、AI伺服器记忆体缺货、超级周期重启。如果财报只显示「很好」,但没有进一步证明HBM供应紧张、价格上行、毛利率改善、2026下半年需求延续,股价就容易承压。 MU的问题不是没有增长,而是市场已经把记忆体超级周期提前买进去。

第二个高危时间点:ARM,7月底前后。

市场日历显示ARM下一次财报窗口大约在7月29日前后。这只股最危险的地方是估值极高,市场买的是AI终端、资料中心CPU IP、授权收入与royalty增长。

ARM的财报要回答三个问题: AI royalty是否真的加速? 授权收入是否能支撑估值? 资料中心叙事是否开始转成实际收入?

只要答案模糊,ARM容易被当作「AI估值过满」代表股先行减仓。第二个高危时间点:ARM,7月底前后。

市场日历显示ARM下一次财报窗口大约在7月29日前后。这只股最危险的地方是估值极高,市场买的是AI终端、资料中心CPU IP、授权收入与royalty增长。

ARM的财报要回答三个问题: AI royalty是否真的加速? 授权收入是否能支撑估值? 资料中心叙事是否开始转成实际收入?

只要答案模糊,ARM容易被当作「AI估值过满」代表股先行减仓。

第三个高危时间点:PLTR,8月初。

PLTR Q1 2026美国收入同比增长104%,公司把全年收入增长指引提高至71%,Q2收入指引为17.97–18.01亿美元。这些数字非常强,但也把下一份财报门槛推得极高。

PLTR的风险不在故事,而在估值容错率太低。 AIP商业化若继续爆发,股价可以维持强势;但若美国商业收入、政府收入、客户增速、剩余履约义务任何一项降温,市场会立刻质疑:这家公司到底应该按软体股估值,还是按AI信仰股估值?

AVGO不是AI行情结束,而是AI牛市进入第二阶段。 第一阶段,市场相信故事。 第二阶段,市场审判数字。

从6月24日MU开始,到7月底ARM,再到8月初PLTR、AMD、SMCI,8月下旬MRVL与NVDA,整个AI板块会进入连续财报压力测试。这段时间,最忌追高、杠杆、单押。最合理做法是:核心守NVDA与TSM,AVGO分批,其他高beta AI股等财报后再决定。

第四个高危时间点:AMD与SMCI,8月4日前后。

AMD下一次财报日期目前属于未确认估算,市场日历指向8月4日盘后。 AMD Q1 2026收入103亿美元,GAAP毛利率53%,Non-GAAP毛利率55%。下一份财报真正要看的不是PC,而是AI GPU、数据中心收入、MI系列出货、毛利率,以及能否在NVDA之外拿到足够多的大客户订单。

SMCI的高危窗口也在8月4日前后,同样属未确认估算。

它的风险更直接:AI伺服器需求强,但毛利率、交付节奏、客户集中、竞争压力、内控问题,都会被市场放大。过去SMCI曾因AI大单交付延迟下调季度收入预期,这类历史会令市场在财报前更敏感。

免责声明:本文章是基于上市公司的公众公司属性,美港探案力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,美港探案不对因使用本文章所采取的任何行动承担任何责任。