夜雨聆风

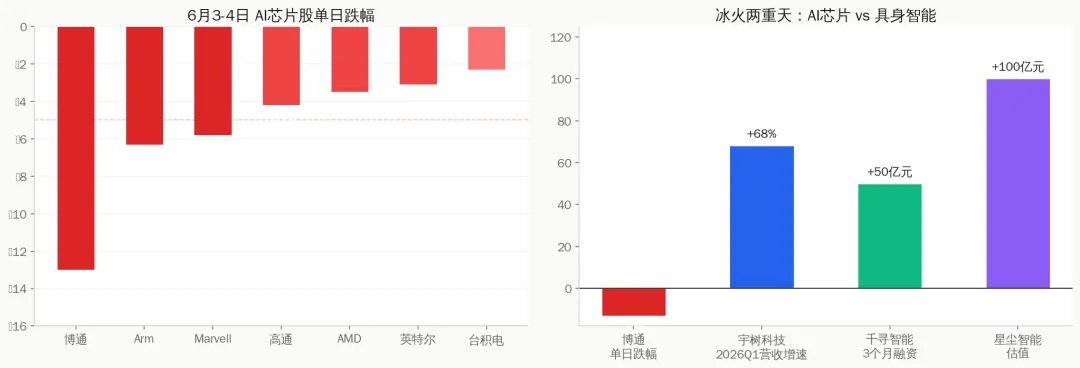

夜雨聆风 ▲ 左: 6 月 3-4 日 AI 芯片股单日跌幅。右:具身智能赛道同期融资热度。同一时间轴上,二级市场在抛售 AI 硬件,一级市场在加注 AI 应用。

▲ 左: 6 月 3-4 日 AI 芯片股单日跌幅。右:具身智能赛道同期融资热度。同一时间轴上,二级市场在抛售 AI 硬件,一级市场在加注 AI 应用。

6 月 3 日到 4 日这 48 小时里,全球 AI 资本市场走出了一条罕见的分叉。

一边是博通盘后暴跌 13%,带崩整个半导体板块——Arm 跌 6.3%, Marvell 跌 5.8%,高通、 AMD 、英特尔齐跌逾 3%。仅博通一家市值蒸发逾 2000 亿美元。达利欧当天接受彭博电视采访时抛出一个冷判断: AI 泡沫已现典型特征,市场正在重演 2000 年互联网泡沫的路径。

另一边是宇树科技以 73 天闪电速度完成科创板 IPO 过会,即将成为 A 股「具身智能第一股」。千寻智能 3 个月内完成 4 轮融资累计近 50 亿元,星尘智能估值突破百亿。港交所排队上市的 46 家机器人公司占整体排队的 10%以上。

同一赛道,两个方向,一个信号: AI 的资本叙事正在裂开。

博通没有做错什么

博通 Q2 财报本身并不差。总营收 221.9 亿美元,超预期;调整后 EPS 2.44 美元,超预期; AI 半导体收入 108 亿美元,同比增 143%,同样超预期。过去 9 年最高的单季营收增速。

问题出在 Q3 指引。 AI 芯片收入指引 160 亿美元,低于市场共识的 172 亿,更低于部分买方预期的 180-200 亿美元。差距不过 12 亿美元——对一个当季营收近 300 亿美元的公司来说,大约 4%的预期差。

但市场给出的惩罚是单日暴跌 13%,市值蒸发逾 2000 亿美元。

这不是博通犯错的代价,这是估值透支后的条件反射。财报前博通股价较 3 月底低点已累涨 65%,年内累涨 40%, 5 个交易日内市值增加了超过 3000 亿美元。市场已经在价格里提前兑现了对「全面碾压式超预期」的期待。当现实只是「略超预期」,多余的那部分估值就必须吐出来。

CEO 陈福阳在电话会上重申了 2027 年 AI 半导体收入超 1000 亿美元的目标,确认了 OpenAI 到 2029 年部署 10GW 算力的协议,还把谷歌 TPU 合作延长到了 2031 年。基本面没有任何恶化。但在高估值条件下,「赢得不够多」与「输了」在市场的眼睛里没有区别。

达利欧在采访中给了这件事一个理论概括:泡沫刺破的过程,就是把财富转换成现金的过程。博通的 2000 亿美元蒸发,本质上是一部分投资者决定先把账面财富变成现金。

具身智能在另一边狂飙

与二级市场的恐慌形成对照的,是一级市场对具身智能的持续加注。

宇树科技 6 月 1 日 IPO 过会,从受理到过会仅 73 天。招股书数据: 2025 年营收 16.99 亿元(同比增 332%),扣非净利润 5.91 亿元,人形机器人出货量超 5500 台,全球第一。一个成立不到十年的公司,在行业普遍亏损时率先盈利,然后直接冲刺科创板。

与此同时,千寻智能 3 个月内拿下 4 轮融资,累计近 50 亿元,刷新行业纪录。星尘智能 B 轮超 10 亿元,估值破百亿。简智机器人成立仅一年,已获数亿元多轮融资,蚂蚁、滴滴、百度风投同时出现在股东名单里。

一级市场的逻辑很直白:具身智能是 AI 从数字世界进入物理世界的入口。大模型提供了大脑,但大脑需要一个身体才能产生物理世界的经济价值。制造业、物流、医疗、家庭服务——每一个场景的想象空间都足够大,大到让资本愿意在盈利前夜忍受重度亏损。

但宇树的 2026 年 Q1 数据也拉响了一个警报:营收同比增速从去年同期的 333%降到了 68%,扣非净利润下滑了 52.55%。研发费用和春晚营销费用双重挤压下,「增收不增利」的问题开始浮现。

两根曲线的脱节

把博通和宇树放在一起看,真正有趣的是它们各自代表的曲线正在加速脱节。

博通的 160 亿美元 AI 芯片指引虽然低于预期,但同比增速仍然超过 200%。它反应的底层事实是: AI 算力需求仍然在暴增,只是资本市场对「暴增」的定义已经从「同比翻倍」升级到了「季度环比也要翻倍」。

宇树的 68%季度营收增速如果放在任何一个传统行业都会被解读成高增长,但在具身智能赛道,它引发的是对增速放缓的担忧。公司的解法写在了募资用途里: 42 亿元募资中,近一半投向机器人「大脑」研发——不是造更多的机器人的身体,而是让机器人更聪明。

这两件事指向同一个方向: AI 产业正在从「堆算力」转向「用算力」。芯片销售增速的边际放缓与机器人应用加速落地,不是两个独立的故事,而是同一个转型的两面。

氢春编辑部注意到一个数据对比:美国不到 20%的企业在任何业务中使用了 AI ,但超大规模企业的 AI 资本开支今年预计超过 7000 亿美元。这中间 6000 亿美元量级的缺口,要么说明 AI 采用率即将爆发,要么说明当前的资本投入已经跑到了实际需求前面。达利欧赌后者,黄仁勋赌前者。

谁对谁错不重要,谁活下来才重要

达利欧并没有否定 AI 的长期价值。他明确说 AI 将像互联网一样深刻改变经济——互联网泡沫破裂后,互联网确实重塑了一切。

问题在于,「伟大的技术」和「伟大的投资」是两回事。

2000 年互联网泡沫破裂时,纳斯达克从高点跌了 78%。但亚马逊从废墟里爬出来,成了万亿美元公司。大量的 Pets.com 们消失了。达利欧的提醒本质上是:当前 AI 资本市场的定价,假设了每一个玩家都会赢,而历史上每一次技术革命的真实结果是少数赢家通吃。

博通不会是 Pets.com 。它的定制 AI 芯片业务有真实的客户、真实的合同、真实的现金流。但 2000 亿美元的市值能在一天内蒸发的市场逻辑,对所有 AI 硬件股都适用——当估值建立在「预期永续超预期」的基础上,任何一个预期差都是一次压力测试。

具身智能这边则面临不同的考验。宇树的 IPO 过会是赛道成熟的标志,但也是估值透明化的开始。一级市场可以容忍亏损,二级市场不会。当 46 家机器人公司同时涌向港交所和科创板,资本市场的容纳能力、投资者的辨别能力、企业的盈利能力将被同时放在天平上。

AI 产业正在进入一个更复杂的阶段。简单粗暴的「买芯片股」叙事在松动,但「 AI 应用落地」的新叙事还没有完全接棒。这根交接棒的过程,就是达利欧所说的泡沫消化期——也是真正的赢家浮出水面的窗口。

数据来源 - 博通 2026 年 Q2 财报及 Q3 指引:公司公告、 LongPort 、 Gate ( 2026 年 6 月 4 日) - 达利欧彭博电视采访: Bloomberg TV 、东方财富、 Investing.com ( 2026 年 6 月 3-4 日) - 宇树科技招股书及 IPO 过会信息:上交所公告、经济参考报、东方财富( 2026 年 6 月 1-2 日) - 具身智能行业融资数据:和讯、投资界( 2026 年 6 月) - AI 芯片股行情数据:新浪财经、财联社( 2026 年 6 月 4 日)