夜雨聆风

夜雨聆风

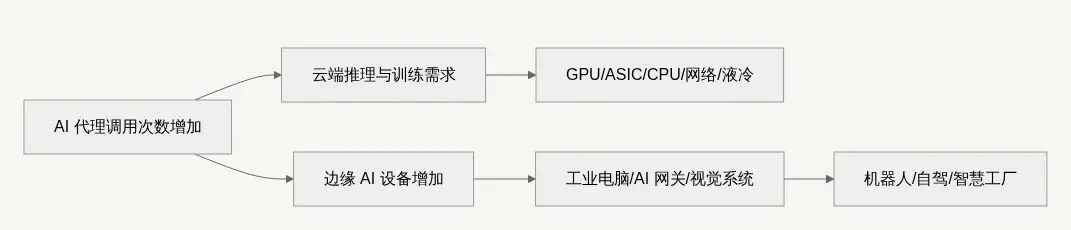

第一层是云端 AI 工厂。CSP 继续扩建数据中心,采购 GPU、ASIC、服务器、网络设备、液冷和电力系统。TrendForce 预计,2026 年八大主要 CSP 合计资本支出将超过 7,100 亿美元,同比增长约 61%。[4] 第二层是边缘 AI 系统。模型从云端下沉到设备端,需要工业电脑、边缘服务器、AI 网关、视觉系统、传感器和本地推理盒子。钛媒体的一篇行业文章提到,2026 年中国消费级 AI 硬件市场规模预计突破 1.27 万亿元,到 2030 年达到 2.56 万亿元;端侧 AI 芯片和边缘终端正在成为新增长点。[5] 第三层是实体执行设备。机器人、车载系统、智慧物流、工业自动化设备,都要把 AI 的判断变成实际动作。这里不只需要芯片,还需要控制器、工控机、伺服系统、机器视觉和系统整合。

第一类风险,是 CSP 资本开支下修。现在市场愿意给 AI 硬件高预期,是因为大厂还在继续扩建。如果微软、谷歌、Meta、亚马逊这些客户开始放慢数据中心投资,说明需求可能从扩张转向消化库存,AI 硬件链的估值会先被压一轮。

第二类风险,是代理式 AI 的商业化慢于预期。代理很迷人,但企业真正部署时会遇到权限、安全、错误率、流程改造等问题。如果用户只是在演示里觉得惊艳,却没有形成高频付费使用,推理需求的斜率就会打折扣。

第三类风险,是实体 AI 场景太碎。机器人、智慧工厂、车载边缘计算都不是一个标准化市场。项目越碎,交付越复杂,收入确认越慢。对工业电脑和系统整合厂商来说,如果营收增长了但毛利率没有改善,就说明它还在做辛苦项目,而不是吃到平台化红利。

第四类风险,是股价先把故事讲完。AI 硬件很容易从基本面投资变成主题交易。如果公司基本面继续改善,但股价对利好越来越没反应,说明市场可能已经从「买预期」进入「看兑现」。这个时候,就不能再用故事给自己壮胆。