夜雨聆风

夜雨聆风长电科技(600584)财报深度解读|AI先进封装国产龙头,业绩拐点明确

关注我,每天带你了解一家业绩高增长公司。

一、公司基本介绍

江苏长电科技股份有限公司1972年建厂,2003年上交所主板上市,股票代码600584,总部江苏江阴,实控人为华润集团,国家大基金为第二大股东,国资加持保障长期产业扩张。

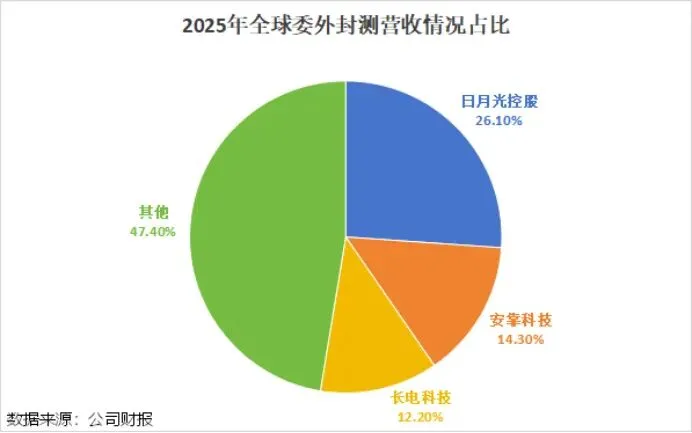

全球第三、中国大陆第一大半导体封测服务商(OSAT),2025年全球市占12.2%,国内市占超35%,在国内、韩国、新加坡布局八大生产基地、两大全球研发中心,员工约2万人,海外20余个业务机构,实现全球化交付服务。

行业定位:后摩尔时代核心芯片成品制造平台,国内唯一同时具备HBM、2.5D/3D、XDFOI Chiplet、CPO光电合封全流程量产企业,是英伟达、华为、SK海力士、长鑫存储核心封测合作伙伴,国产先进封装替代核心载体。

二、核心业务与产品

公司采用先进封装(增长引擎)+传统封测(基本盘)+测试服务(配套) 三层业务结构,2025年营收占比分别为38.4%、52.1%、9.5%,先进封装毛利率25%+,显著高于传统业务10%-14%区间。

1. 先进封装(核心高增长业务)

1)XDFOI自研Chiplet异构集成平台(对标台积电CoWoS)

支持4nm芯片大规模量产,最大封装面积1500mm²,良率99.5%,成本仅台积电同类工艺60%,用于AI GPU、昇腾算力芯片、高端服务器,国内AI厂商主力方案。

2)HBM高带宽内存封装

8层HBM3E稳定量产,12层高阶堆叠2026年落地,良率98.5%,SK海力士独家国内封测供应商,英伟达H200/B100系列核心封测厂商,合肥专属HBM产线持续扩产。

3)2.5D/3D堆叠封装、CPO光电合封

2.5D产线24小时满产,订单排至2026年末;CPO硅光引擎批量交付,适配1.6T光模块,受益算力通信升级。

4)车规级SiP系统级封装

覆盖自动驾驶SoC、电源管理、毫米波雷达,2026年上海汽车电子基地全面投产,适配新能源汽车芯片需求。

2. 传统封测(业绩稳定基本盘)

包含引线键合、标准倒装、存储常规封装,覆盖消费电子、基础通信、工业芯片,客户覆盖手机、家电、低端存储厂商,现金流稳定,对冲行业周期波动。

3. 存储专属封测(第二增长曲线)

收购晟碟半导体补齐闪存封测能力,覆盖DDR5、NAND Flash,深度绑定长鑫存储、长江存储,国产存储扩产持续带来增量订单。

下游应用领域

运算电子(AI服务器、算力芯片,增速42.6%)、通讯电子、消费电子、汽车电子(增速31.7%)、工业医疗电子五大板块,AI与车载为未来两大核心增长赛道。

三、最新财报核心数据

数据来源:2025年年报、2026年一季报

1. 2025全年业绩(全年基数)

• 总营收:388.71亿元,创历史新高

• 归母净利润:15.65亿元,受大额资本开支折旧压制利润

• 经营现金流净额:46.52亿元,造血能力稳健

• 研发投入20.86亿元,研发费率5.37%,持续加码先进工艺研发

2. 2026年一季报(业绩拐点验证)

• 营收91.71亿元,同比小幅-1.76%(公司主动淘汰低毛利低端订单,优化产品结构)

• 归母净利润2.90亿元,同比大幅+42.74%,盈利拐点确立

• 综合毛利率14.55%,同比提升1.92个百分点,连续四个季度上行

• 经营现金流17.79亿元,同比+55.44%,回款能力大幅改善

• 产能利用率突破80%,高端先进封装产线利用率超95%,订单饱满

四、业绩增长原因

1. 产品结构持续优化,高毛利先进封装占比提升

主动削减低价传统消费电子封测订单,加大HBM、Chiplet、车规SiP等高附加值业务投放,先进封装营收占比逐年走高,直接拉动毛利率与净利润改善,量减利增。

2. AI算力需求爆发,高端封装订单锁定长期增量

全球AI服务器、大模型算力扩张带动HBM、2.5D封装刚需,公司拿到英伟达、华为昇腾长期框架订单,2026-2027产能提前锁定,高端业务量价齐升。

3. 国产存储替代红利持续释放

长鑫存储扩产DDR5、长江存储闪存扩产,国内存储芯片封测订单向本土龙头转移,存储业务每年新增数十亿营收增量。

4. 汽车电子赛道高速放量

新能源、智能驾驶芯片需求上行,车规级封装认证壁垒高,公司上海车规基地投产,车载业务单季增速接近30%,打开中长期第二成长曲线。

5. 税收优惠、规模效应降低综合成本

高端半导体产业税收优惠落地,叠加先进产线规模量产摊薄单位折旧,净利率持续修复。

五、估值分析(安全边际、2026年业绩预测)

1. 机构一致业绩预测(14家券商均值)

• 2026年归母净利润中枢:20.28亿元,同比+29.58%,EPS 1.13元

• 2027年归母净利润24.93亿元,同比+23.01%;2028年29.56亿元,复合增速超20%

• 2026年全年营收预期400-420亿元,先进封装收入占比提升至45%以上

2. 估值水平与安全边际

1)横向对比:当前滚动PE-TTM约49倍,低于公司近五年历史中枢59.3倍;对标全球封测龙头日月光PE约53倍,公司估值存在小幅折价,但成长性显著领先海外厂商。

2)安全边际判断:

• 乐观情景:全年净利兑现23亿,对应动态PE约40倍,估值具备消化空间;

• 中性情景:净利20亿,动态PE48-52倍,估值合理,无明显泡沫;

• 悲观情景:AI需求不及预期、扩产折旧拖累利润,净利仅17亿,动态PE接近60倍,估值承压。

3)产能支撑估值:2026年资本开支近100亿元全部投向HBM、Chiplet先进产线,2026年末-2027年产能集中释放,利润弹性将持续放大,中长期估值有望随业绩兑现下行。

机构目标价区间

券商目标价中枢50.8元,区间42元-67元,中性测算当前股价具备10%-15%上行空间。

六、投资亮点

1. 国内独家全栈先进封装技术壁垒

唯一实现HBM、2.5D、XDFOI Chiplet、CPO、车规SiP完整量产本土厂商,技术甩开通富、华天,深度绑定全球AI头部芯片企业,国产替代不可替代标的。

2. AI算力高景气赛道核心受益标的

摩尔定律放缓,Chiplet、HBM成为芯片性能提升唯一路径,先进封装行业空间3年翻倍,公司提前完成产能布局,订单锁定至2027年,成长确定性强。

3. 双增长曲线共振

短期靠AI先进封装拉动业绩爆发,中长期汽车电子、国产存储封测持续贡献稳定增量,摆脱单一周期依赖。

4. 国资+大基金加持,扩产资金充足

华润实控、国家大基金持股,融资渠道通畅,百亿级先进产线扩产顺利推进,海外客户认证资源丰富,全球化竞争力持续提升。

5. 盈利拐点已明确,现金流持续改善

2026Q1利润、毛利率、现金流同步大幅回暖,产品结构优化逻辑落地,后续季度盈利能力有望逐季抬升。

七、投资策略与建议

1. 中长期配置思路(6-24个月)

逢回调分批布局,核心博弈AI先进封装产能释放、国产存储替代两大逻辑,适合看好半导体算力赛道、追求中长期成长的投资者,仓位控制不超过总资金15%。

2. 短期波段思路(1-3个月)

一季报验证拐点,中报、三季报先进封装订单放量为催化;若股价快速冲高至机构乐观目标价上方,可止盈部分仓位;回调至45元以下为低吸区间。

3. 仓位分层策略

底仓70%长期持有,博弈全年业绩兑现;机动仓30%做波段,随半导体板块轮动高抛低吸。

4. 止盈止损参考

• 第一止盈位:56元(机构平均目标价);第二止盈位:65元(乐观业绩预期估值)

• 止损位:跌破40元,或单季度净利润同比转负、毛利率连续下滑

八、风险提示

1. 半导体行业周期性下行风险

全球消费电子、存储需求疲软,下游芯片厂商砍单,封测订单量价同步下滑,压制营收与利润。

2. 先进封装扩产折旧压力

2026年百亿资本开支新建产线陆续转固,大额固定资产折旧持续侵蚀短期净利润,盈利修复节奏慢于预期。

3. 行业竞争加剧风险

日月光、安靠加大HBM、Chiplet产能投放,国内同行追赶先进封装技术,高端订单价格战导致毛利率回落。

4. 客户集中度风险

AI业务高度依赖英伟达、华为等头部客户,若核心客户订单转移、份额下滑,业绩会大幅承压。

5. 海外地缘贸易风险

海外芯片出口管制、关税政策变动,影响公司海外基地运营与海外客户合作。

6. 产能爬坡不及预期

HBM、XDFOI先进工艺良率提升缓慢,产能释放进度低于机构预测,业绩兑现延后。

最后,愿大家选对好公司,拿住好收益,岁岁盈利,股市长红!

点赞+关注,明天继续带你解读一家业绩高增长公司。

重要提醒:以上内容根据长电科技2025年年报、2026年一季报及券商公开研报整理,仅供参考,不构成投资建议;市场有风险,投资需谨慎。