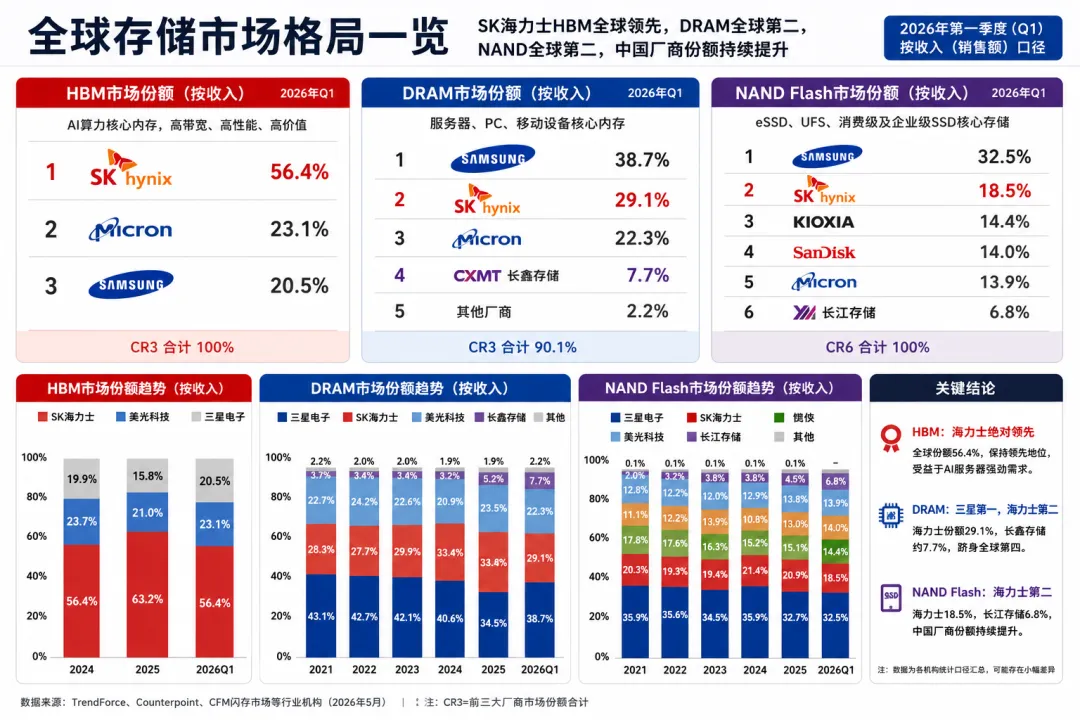

过去几年,全球存储市场的竞争格局正在发生明显变化。传统存储市场长期由三星电子、SK海力士和美光科技三家公司主导。但随着人工智能算力需求爆发,存储产业的竞争重点已经从普通DRAM和NAND,逐步转向HBM、高容量服务器DRAM和企业级SSD。从2026年第一季度市场份额看,SK海力士已经形成较完整的AI存储布局:与此同时,中国长鑫存储在全球DRAM市场的收入份额已经接近8%,开始从“国产替代参与者”进入全球主要DRAM厂商序列。全球存储市场正在从过去的“三星、海力士、美光三强竞争”,逐步演变为新的产业格局。

一、HBM市场:SK海力士占据超过一半份额

2026年第一季度,全球HBM市场按照销售收入计算,市场份额大致如下:SK海力士以56.4%的收入份额排名全球第一,占据超过一半的HBM市场。HBM全称为高带宽内存(High Bandwidth Memory)。与传统DRAM相比,HBM通过多层DRAM芯片垂直堆叠,并利用TSV硅通孔技术实现高速互联,可以在较低功耗下提供更高的数据传输带宽。在AI服务器中,GPU负责计算,HBM负责持续向GPU输送数据。如果HBM容量不足或带宽不够,即使GPU拥有很高的理论算力,也可能因为等待数据而无法充分发挥性能。因此,HBM已经从传统意义上的存储器,升级为AI加速器的核心组成部分。从市场份额变化看,海力士的领先优势正在从早期的“接近一家独大”,逐步进入三家公司共同扩产的阶段。2026年第一季度,海力士的HBM份额较2025年有所下降,三星和美光的份额有所提高。假设全球HBM市场增长50%,海力士的市场份额从63%下降至56%,其对应收入仍可能增长约33%。因此,未来判断海力士HBM业务,不能只看市场份额是否继续提高,还需要同时观察:HBM市场总规模增长速度 × 海力士市场份额 × HBM产品价格和利润率。

二、DRAM市场:三星仍居第一,海力士排名第二

2026年第一季度,全球DRAM市场按照销售收入计算,市场份额大致如下:三星电子仍然是全球最大的DRAM厂商,收入份额达到38.7%;SK海力士以29.1%排名第二;美光以22.3%排名第三。三大国际存储厂商合计占据约90%的全球DRAM市场,行业仍保持高度集中的寡头竞争格局。长鑫存储已经成为全球DRAM市场中不可忽视的第四家主要厂商。

三、长鑫存储接近8%的份额意味着什么?

7.7%的全球市场份额看起来仍明显低于三星、海力士和美光,但对DRAM行业而言,这一比例具有特殊意义。DRAM并不是普通制造业,而是全球技术壁垒、资本壁垒和规模壁垒最高的产业之一。建设先进DRAM产线需要持续投入巨额资本,同时还要解决制程升级、良率提升、产品认证和规模量产等问题。更重要的是,DRAM行业长期由三星、SK海力士和美光三家公司主导,新进入者很难获得足够的产能规模和客户基础。长鑫能够取得接近8%的全球收入份额,说明其发展阶段已经发生变化:市场需要进一步关注长鑫能否通过扩产和产品升级,成为全球第四家具备长期竞争力的DRAM平台。这两种定位存在明显区别,前者属于技术突破和国产替代逻辑,后者则开始进入全球市场份额竞争。因此,判断长鑫未来的竞争力,不能只看市场份额,还要观察产品结构。长鑫当前的主要竞争力仍集中于普通DRAM和移动内存领域,与海力士在HBM市场的领先地位存在较大差距。长鑫能否从DRAM进一步进入HBM市场,将决定其长期估值空间。

四、NAND市场:海力士已经形成第二条AI存储增长曲线

2026年第一季度,全球NAND Flash市场收入份额大致如下:与HBM相比,NAND的市场竞争更加分散,没有任何一家企业占据超过一半的份额。海力士的优势主要来自对Solidigm业务的整合,以及企业级SSD市场的发展。AI训练阶段最受关注的是GPU和HBM,但随着AI进入大规模推理、Agent应用和数据运营阶段,企业需要保存更多模型参数、向量数据库、缓存数据和推理结果。这可能推动企业级SSD成为AI基础设施新的增长方向。因此,海力士的AI存储逻辑并不局限于HBM,而是逐步形成三层业务结构:五、全球存储产业正在形成新的竞争结构

从2026年第一季度市场份额看,全球存储产业已经出现三个不同层次。三星拥有最完整的存储产品体系,在DRAM和NAND市场均排名全球第一。美光在HBM和DRAM市场均排名全球第三,同时具备先进制程和高端存储能力。美光的优势在于美国本土存储龙头地位,以及美国资本市场给予的AI估值溢价。但从产品覆盖和市场份额看,海力士目前在HBM、DRAM和NAND三个主要市场均领先于美光。两家公司分别进入全球DRAM和NAND主要厂商序列。这意味着中国存储产业已经逐步从“实现国产化”,进入“扩大市场份额”的新阶段。

海力士凭借HBM全球第一、DRAM全球第二和NAND全球第二,正在从传统存储厂商升级为全球领先的AI存储平台。

长鑫存储以接近8%的全球DRAM收入份额进入全球第四,说明中国DRAM产业已经从技术突破阶段,逐步进入规模扩张和全球份额竞争阶段。

国际三大存储巨头主导高端市场,中国存储厂商持续扩大规模和推动国产替代的新格局。

夜雨聆风

夜雨聆风