文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

建设工程经济

恒考点精析-经济1 李理

8

7

1

9

4

8

3

信

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

➢ 科目章节

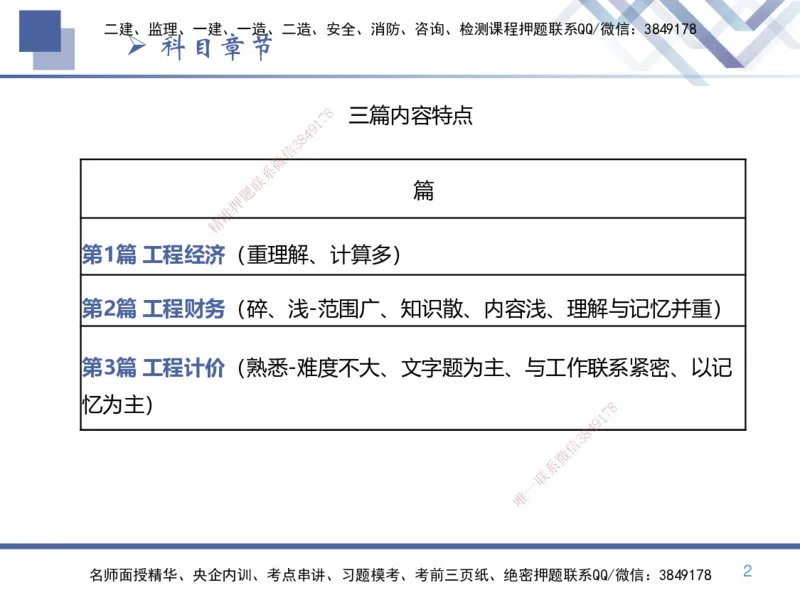

7 8 三篇内容特点

1

9

4

8

3

信

微

系

联

题 篇

押

准

精

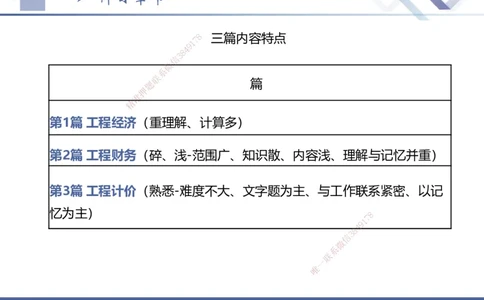

第1篇 工程经济( 重理解、计算多)

第2篇 工程财务(碎、 浅-范围广、知识散、内容浅、理解与记忆并重)

第3篇 工程计价(熟悉-难度不 大、文字题为主、与工作联系紧密、以记

忆为主) 8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 2二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

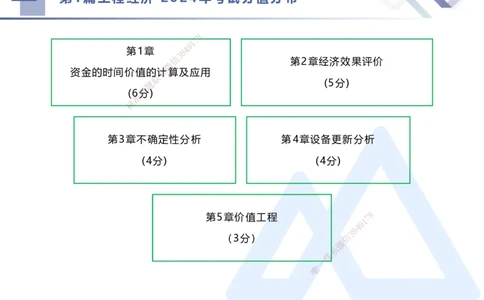

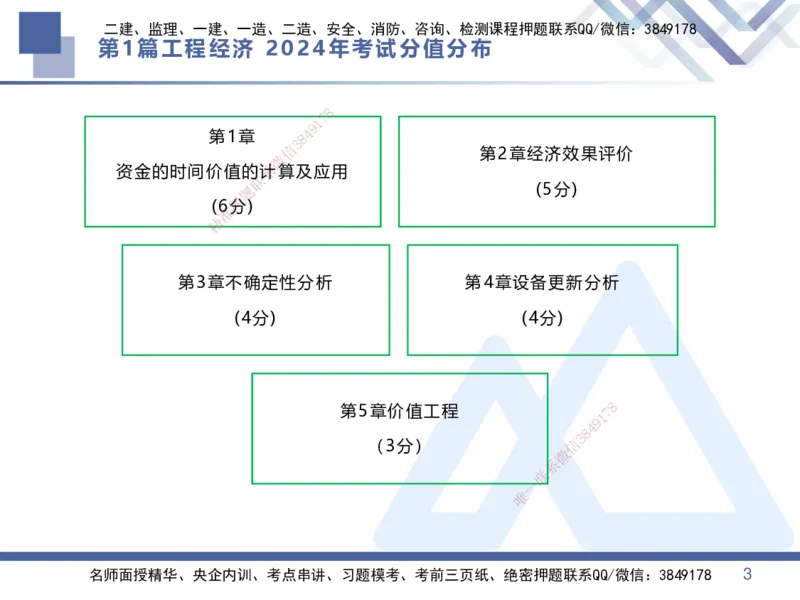

第1篇工程经济 2024年考试分值分布

8

7

1

9

第1章 8 4

3

信

第2章经济效果评价

微

资金的时间价值的系计算及应用

联

题 (5分)

押

(6分)

准

精

第3章不确定性分析 第4章设备更新分析

(4分) (4分)

8

第5章价 值工程

1

7

9

8

4

(3分) 信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 3二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

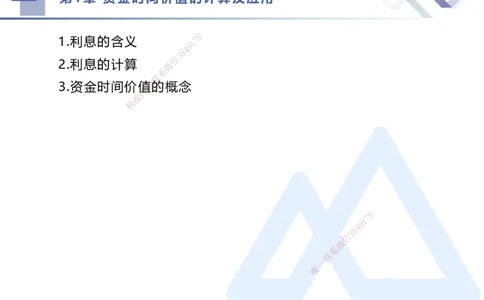

第1章 资金时间价值的计算及应用

8

1.利息的含义 1 7

9

4

8

3

信

2.利息的计算 微

系

联

3.资金时间价值题的概念

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 4二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

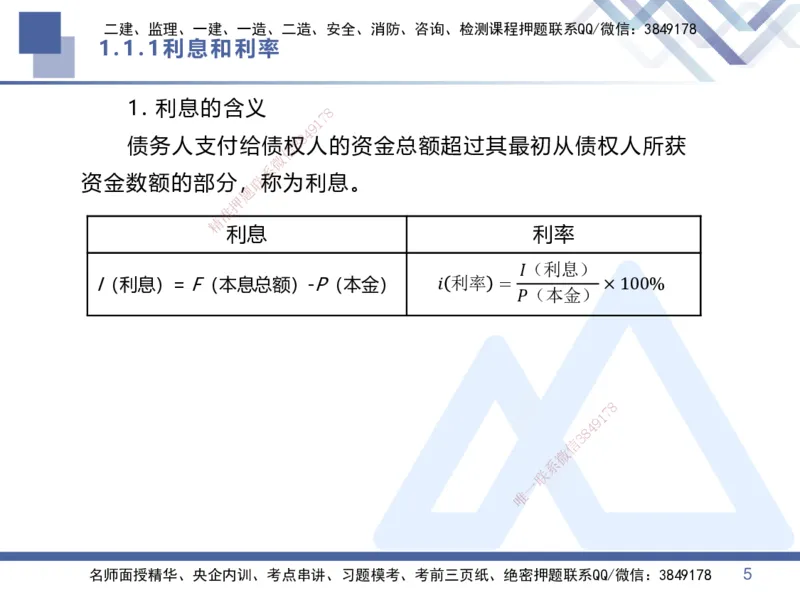

1.1.1利息和利率

1. 利息的含义

8

7

1

9

4

8

债务人支付给债权3人的资金总额超过其最初从债权人所获

信

微

系

资金数额的部分,联称为利息。

题

押

准

精

利息 利率

𝐼(利息)

I(利息)= F(本息总 额)-P(本金) 𝑖 利率 = ×100%

𝑃(本金)

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 5二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

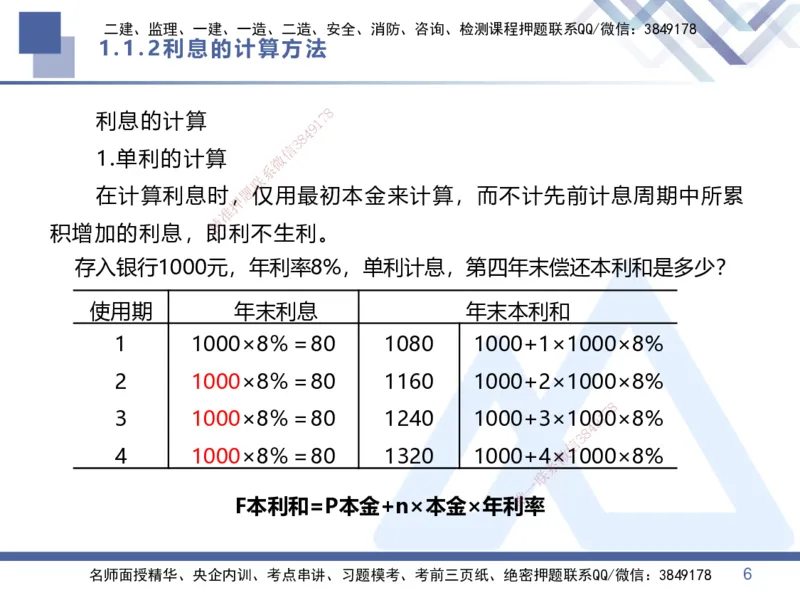

1.1.2利息的计算方法

8

利息的计算 1 7

9

4

8

3

信

1.单利的计算 微

系

联

在计算利息时,题仅用最初本金来计算,而不计先前计息周期中所累

押

准

精

积增加的利息,即利不生利。

存入银行1000元, 年利率8%,单利计息,第四年末偿还本利和是多少?

使用期 年末利息 年末本利和

1 1000×8%=8 0 1080 1000+1×1000×8%

2 1000×8%=80 1160 1000+2×1000×8%

8

3 1000×8%=80 1 240 1000+3×1001

7

0×8%

9

8

4

信

3

4 1000×8%=80 1320 1000+4×微1000×8%

系

联

一

唯

F本利和=P本金+n×本金× 年利 率

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 6二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

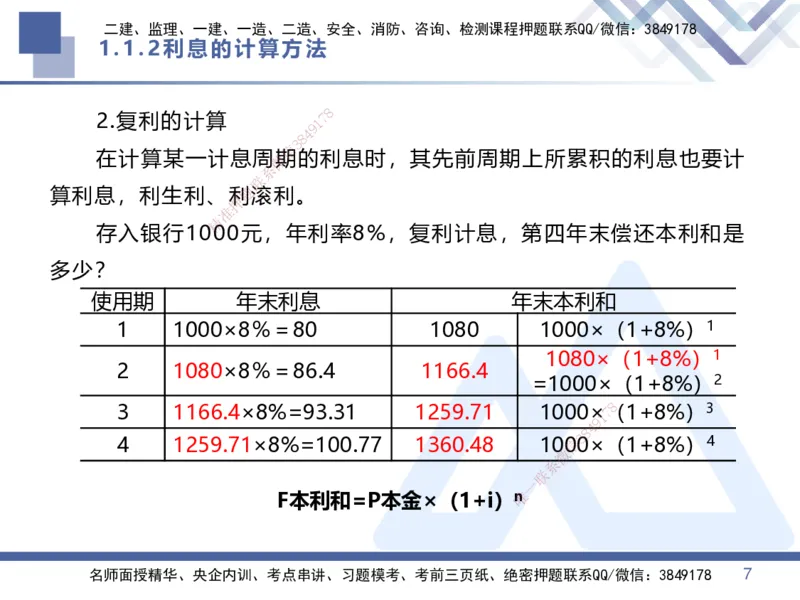

1.1.2利息的计算方法

8

2.复利的计算 1 7

9

4

8

3

信

在计算某一计息周微期的利息时,其先前周期上所累积的利息也要计

系

联

算利息,利生利、利题滚利。

押

准

精

存入银行1000元,年利率8%,复利计息,第四年末偿还本利和是

多少?

使用期 年末利 息 年末本利和

1 1000×8%=80 1080 1000×(1+8%)1

1080×(1+8%)1

2 1080×8%=86.4 1166.4

=1000×(1+8%)2

3 1166.4×8%=93.31 1259.71 1000×

1

7 8(1+8%)3

9

8

4

4 1259.71×8%=100.77 1 360.48 10信0

3

0×(1+8%)4

微

系

联

一

F本利和=P本金×(1 +i)唯n

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 7二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

1.1.2利息的计算方法

8

注意区分:单利和复利1 7

9

4

8

3

信

并支付利息是单利微

系

联

注意题目提问 题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 8二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

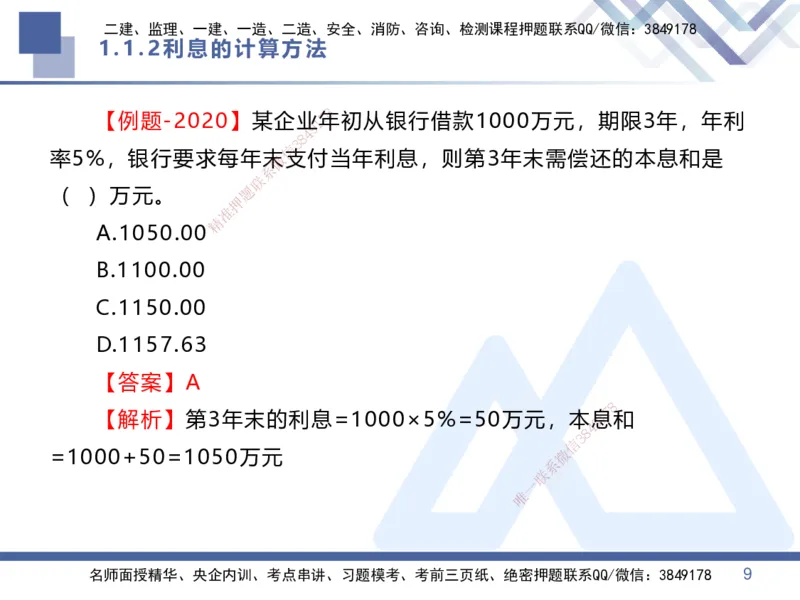

1.1.2利息的计算方法

8

【例题-2020】某企业1 7年初从银行借款1000万元,期限3年,年利

9

4

8

3

信

率5%,银行要求每年末微支付当年利息,则第3年末需偿还的本息和是

系

联

( )万元。 题

押

准

精

A.1050.00

B.1100.00

C.1150.00

D.1157.63

【答案】A

8

【解析】第3年末的利息=1000 ×5%=50万元,本9息1

7

和

8

4

信

3

=1000+50=1050万元 微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 9二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

1.1.2利息的计算方法

8

【例题-2021】某公司1 7年初借入资金1000万元,期限3年,按年复

9

4

8

3

信

利计息,年利率10%,微到期一次还本付息。则第三年末应偿还的本利和

系

联

为( )万元。 题

押

准

精

A. 1210

B. 1300

C. 1331

D. 1464

8

【答案】C 1

7

9

8

4

信

3

【解析】F本利和=P×(1+i)^n=1000× (1+10%)微^3=1331万元 。

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 10二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

1.3.1资金时间价值的影响因素

8

2.资金时间价值的概念1 7

9

4

8

3

信

资金本身并不会增微值,而是作为生产要素,通过生产运营活动新创

系

联

造价值实现增值。增题值部分就是原有资金的时间价值。

押

准

精

F终值=P现值×(1+i)n

3.影响因素

(1)资金的使用时机 不同时间,具有不同的时间价值

(2)资金的使用时长 使用时间越长,则资金时间价值越大(正比)

(3)投入运营的资金 8

1

7

资金数量越多,资金时间价值越9多(正比)

8

4

数量的多少 信 3

微

系

联

资金周转越快,在一定的一时间内等量资金周

唯

(4)资金周转的速度

转次数越多,时间价值越多(正比)

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 11二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

1.3.1资金时间价值的影响因素

8

【例题-2023】关于资1 7金时间价值的说法,正确的是( )。

9

4

8

3

信

A.资金周转速度加微快,对提升资金的时间价值有利

系

联

B.资金的时间价题值与资金的使用时间长短无关

押

准

精

C.资金的时间价值与资金的数量无关

D.资金随时间的 推移而贬值的部分就是原有资金的时间价值

【答案】A

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 12二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

第2章 经济效果评价

8

1.经济效果评价内容 1 7

9

4

8

3

信

2.经济效果评价指微标体系

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 13二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

2.1.1经济效果评价的分类和内容

基础概念

8

7

1

9

1. 经济效果评价就是8 4对拟建项目的各种建设方案的财务可行性和经

3

信

微

济合理性进行科学的分系析和论证

联

题

押

2. 方案财务评准价评价的基本内容:盈利能力,偿债能力,财务生存

精

能力

经营性方案三者都考虑,非经营性方案只考虑财务生存能力

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 14二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

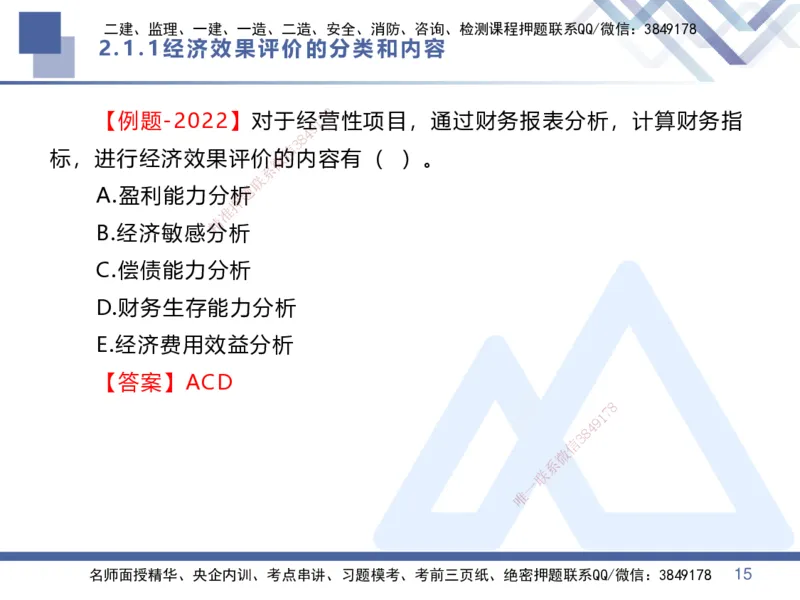

2.1.1经济效果评价的分类和内容

8

【例题-2022】对于经1 7营性项目,通过财务报表分析,计算财务指

9

4

8

3

信

标,进行经济效果评价微的内容有( )。

系

联

A.盈利能力分析题

押

准

精

B.经济敏感分析

C.偿债能力分析

D.财务生存能力分析

E.经济费用效益分析

【答案】ACD

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 15二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

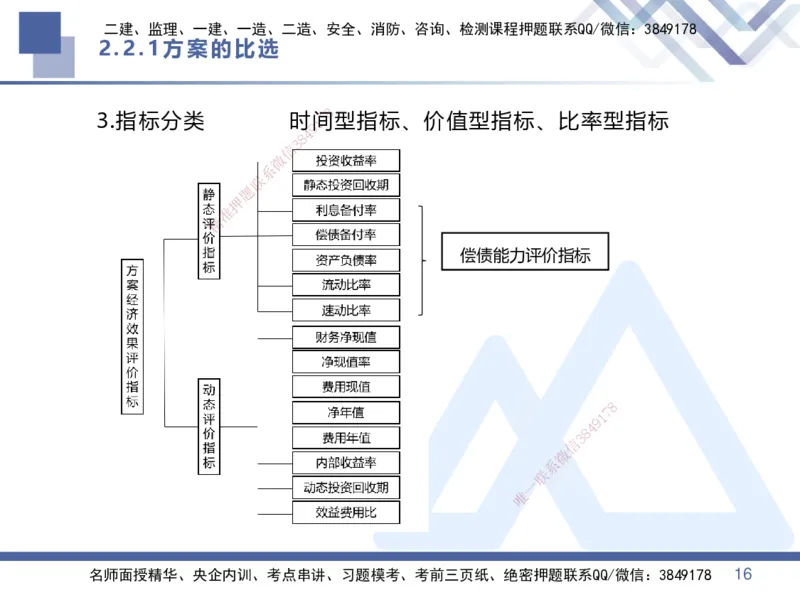

2.2.1方案的比选

8

3.指标分类 时1间7型指标、价值型指标、比率型指标

9

4

8

3

信

微

系

联

题

押

准

精

偿债能力评价指标

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 16二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

2.2.1方案的比选

8

【例题-2023】下列技1 7术方案经济效果评价指标中,属于偿债能力

9

4

8

3

信

分析指标的是( )。微

系

联

A.投资收益率 题

押

准

精

B.静态投资回收期

C.财务内部收益 率

D.利息备付率

【答案】D

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 17二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

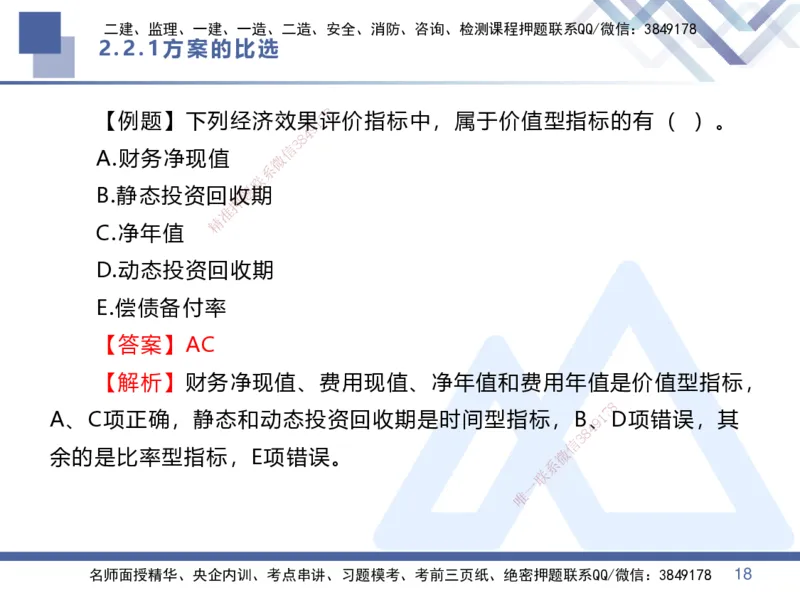

2.2.1方案的比选

8

【例题】下列经济效果1 7评价指标中,属于价值型指标的有( )。

9

4

8

3

信

A.财务净现值 微

系

联

B.静态投资回收题期

押

准

精

C.净年值

D.动态投资回收 期

E.偿债备付率

【答案】AC

【解析】财务净现值、费用 现值、净年值和费用年值是价值型指标,

8

A、C项正确,静态和动态投资回收 期是时间型指标,B9、1

7

D项错误,其

8

4

信

3

余的是比率型指标,E项错误。 微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 18二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

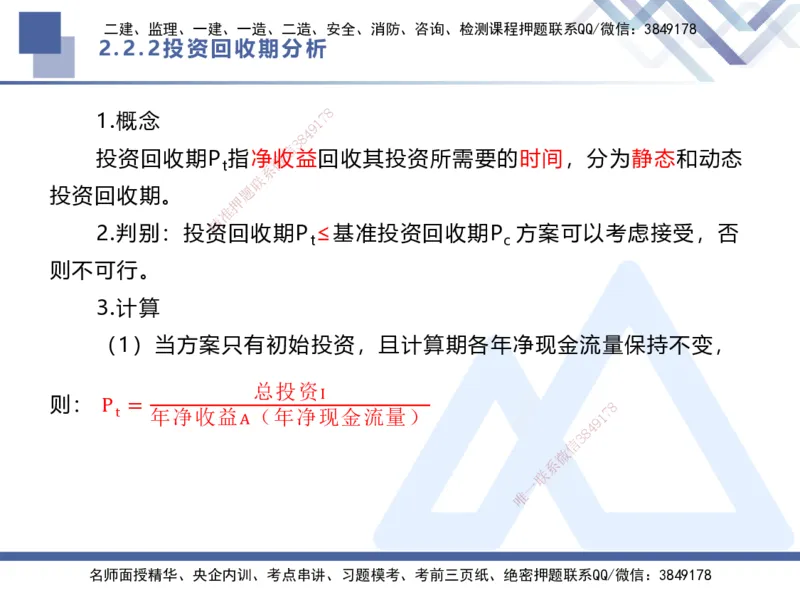

2.2.2投资回收期分析

8

1.概念 1 7

9

4

8

3

信

投资回收期P 指净微收益回收其投资所需要的时间,分为静态和动态

t 系

联

投资回收期。 题

押

准

精

2.判别:投资回收期P ≤基准投资回收期P 方案可以考虑接受,否

t c

则不可行。

3.计算

(1)当方案只有初始投 资,且计算期各年净现金流量保持不变,

总投资

I

则: P = 8

t 年净收益 A (年净现金流量 ) 9 1 7

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

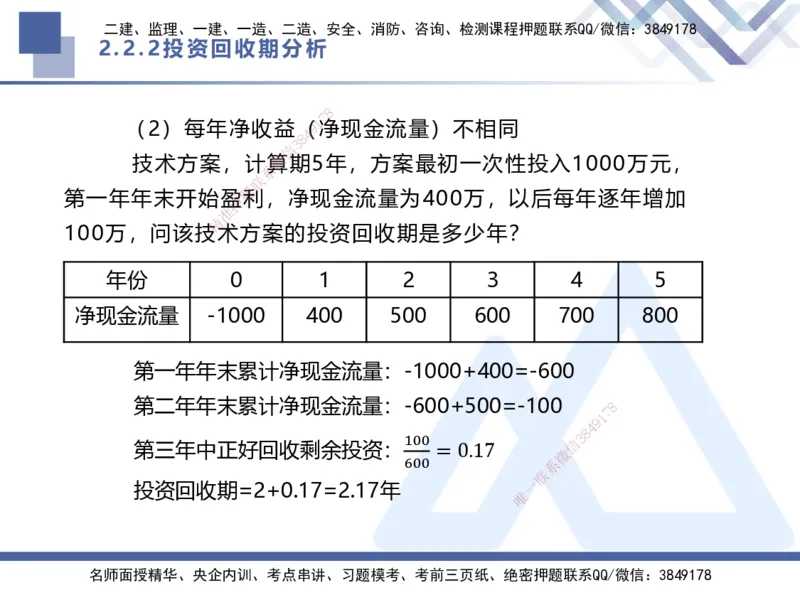

2.2.2投资回收期分析

8

7

1

(2)每年净收益(9净现金流量)不相同

4

8

3

信

某技术方案,计算微期5年,方案最初一次性投入1000万元,

系

联

题

第一年年末开始盈押利,净现金流量为400万,以后每年逐年增加

准

精

100万,问该技术方案的投资回收期是多少年?

年份 0 1 2 3 4 5

净现金流量 -1000 400 500 600 700 800

第一年年末累计净现金流 量:-1000+400=-600

第二年年末累计净现金流量 :-600+500=-100 8

1

7

9

8

4

10 0 信 3

第三年中正好回收剩余投资: = 0.17

微

600 系

联

投资回收期=2+0.17=2.17年

唯

一

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

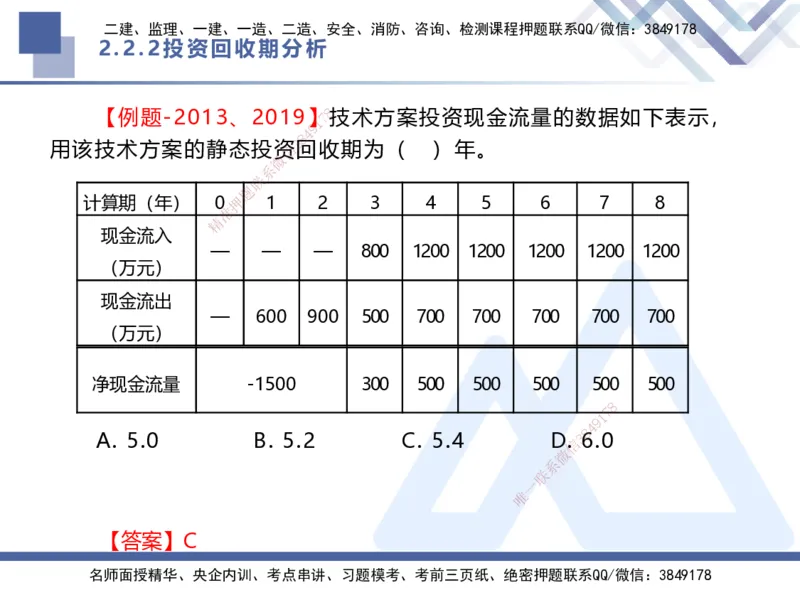

2.2.2投资回收期分析

【例题-2013、2019】7 8技术方案投资现金流量的数据如下表示,

1

9

4

8

用该技术方案的静态投资信

3

回收期为( )年。

微

系

联

题

计算期(年) 0押 1 2 3 4 5 6 7 8

准

精

现金流入

— — — 800 1200 1200 1200 1200 1200

(万元)

现金流出

— 600 900 500 700 700 700 700 700

(万元)

净现金流量 -1500 300 500 500 500 500 500

8

1

7

9

8

4

A. 5.0 B. 5.2 C. 5.4 D信.3 6.0

微

系

联

一

唯

【答案】C

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

第3章不确定性分析

8

3.1盈亏平衡分析 1 7

9

4

8

3

信

3.2敏感性分析 微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 22二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

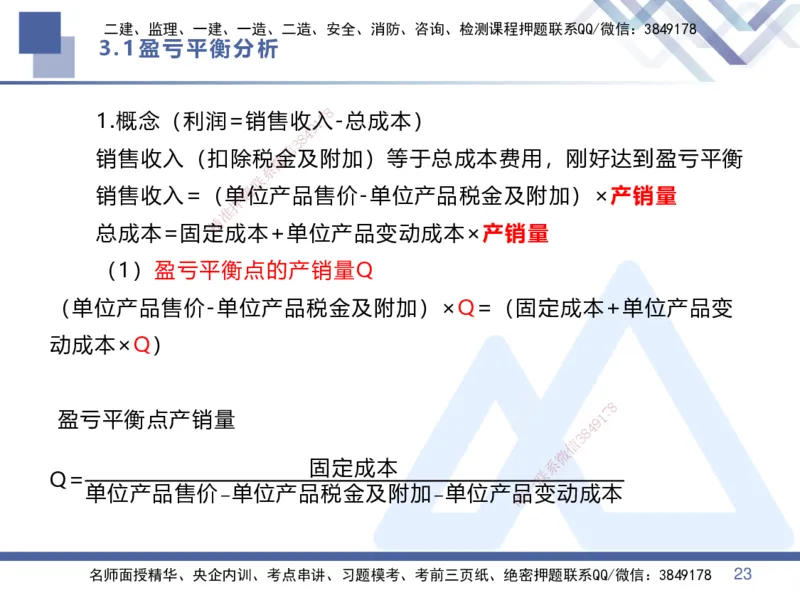

3.1盈亏平衡分析

8

1.概念(利润=销售收1入7-总成本)

9

4

8

3

信

销售收入(扣除税微金及附加)等于总成本费用,刚好达到盈亏平衡

系

联

销售收入=(单题位产品售价-单位产品税金及附加)×产销量

押

准

精

总成本=固定成本+单位产品变动成本×产销量

(1)盈亏平衡 点的产销量Q

(单位产品售价-单位产 品税金及附加)×Q=(固定成本+单位产品变

动成本×Q)

8

盈亏平衡点产销量 9 1

7

8

4

信

3

微

固定成本 系

Q= 联

一

单位产品售价−单位产品税金及附加−单位 产唯品变动成本

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 23二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

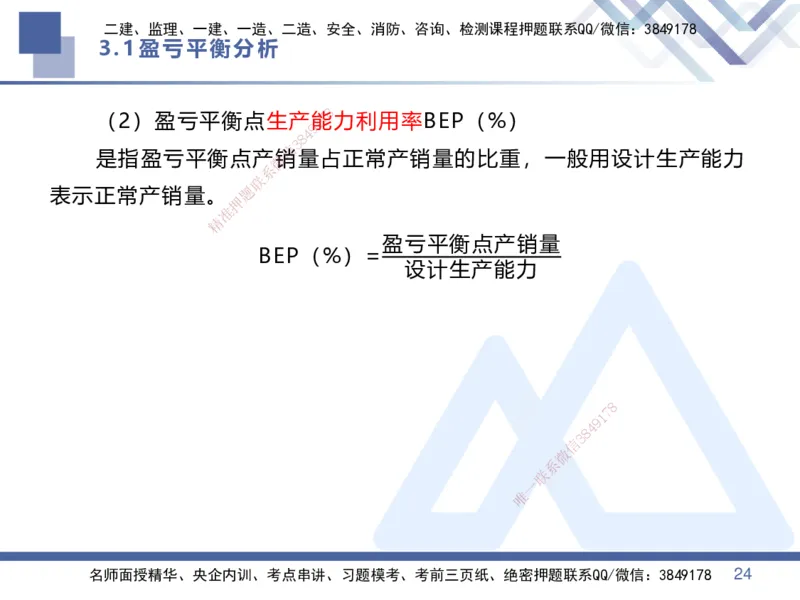

3.1盈亏平衡分析

8

(2)盈亏平衡点生产1能7力利用率BEP(%)

9

4

8

3

信

是指盈亏平衡点产微销量占正常产销量的比重,一般用设计生产能力

系

联

表示正常产销量。 题

押

准

精

盈亏平衡点产销量

BEP(%)=

设计生产能力

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 24二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

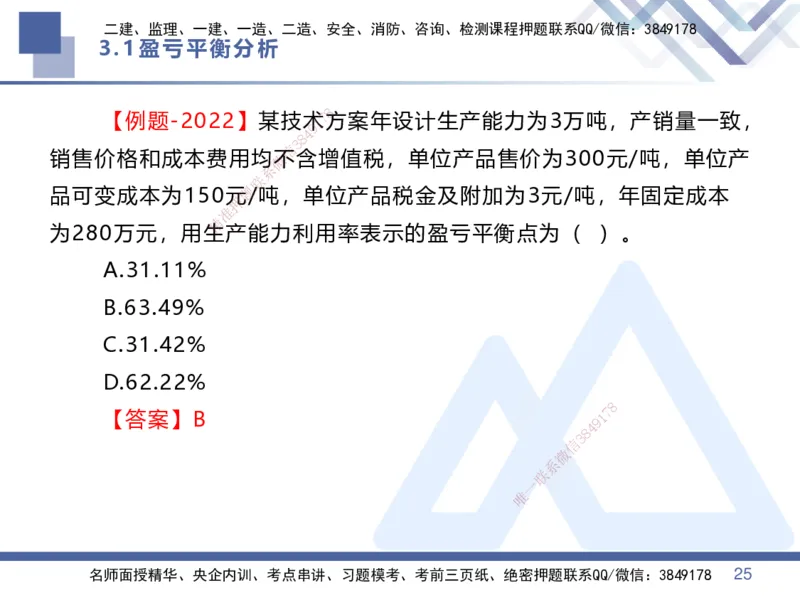

3.1盈亏平衡分析

8

【例题-2022】某技术1 7方案年设计生产能力为3万吨,产销量一致,

9

4

8

3

信

销售价格和成本费用均微不含增值税,单位产品售价为300元/吨,单位产

系

联

品可变成本为150元题/吨,单位产品税金及附加为3元/吨,年固定成本

押

准

精

为280万元,用生产能力利用率表示的盈亏平衡点为( )。

A.31.11%

B.63.49%

C.31.42%

D.62.22%

8

【答案】B 9 1

7

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 25二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

3.2敏感性分析(新教材P31~37)

8

2.敏感因素: 1 7

9

4

8

3

信

因素仅发生较小微幅度的变化就能引起经济效果评价指标发生大变

系

联

动。 题

押

准

精

通常判别敏感因素的方法有相对测定法(敏感度系数)和绝对测定

法(临界点)两种

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 26二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

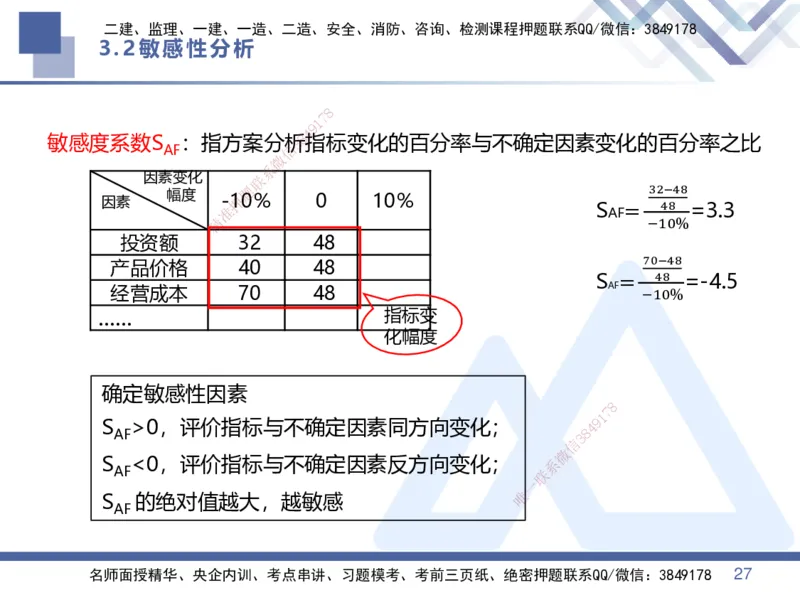

3.2敏感性分析

8

7

1

9

4

敏感度系数S :指方案分析3 8指标变化的百分率与不确定因素变化的百分率之比

AF 信

微

系

因素变化 联

题 32−48

因素 幅度 准 -押10% 0 10% S AF = 48 =3.3

精 −10%

投资额 32 48

产品价格 4 0 48

70−48

S = 48 =-4.5

经营成本 70 48 AF −10%

…… 指标变

化幅度

确定敏感性因素

8

1

7

S

AF

>0,评价指标与不确定因素同 方 向变化;

信

3 8

4 9

微

S <0,评价指标与不确定因素反方向 变化; 系

AF 联

一

唯

S 的绝对值越大,越敏感

AF

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 27二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

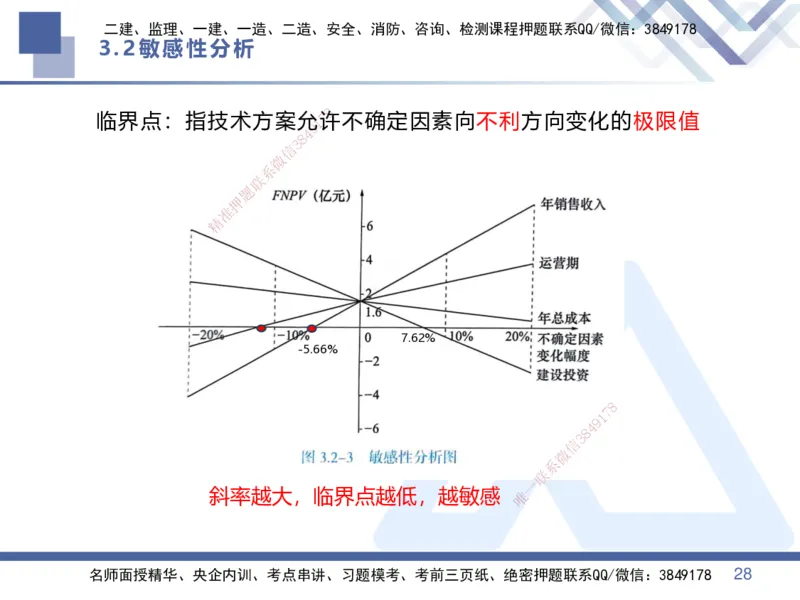

3.2敏感性分析

8

临界点:指技术方案允1 7许不确定因素向不利方向变化的极限值

9

4

8

3

信

微

系

联

题

押

准

精

7.62%

-5.66%

8

1

7

9

8

4

信

3

微

系

联

一

斜率越大,临界点越低,越敏 感 唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 28二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

3.2敏感性分析

8

【例题-2022】技术方1 7案敏感性分析的说法,正确的是( )。

9

4

8

3

信

A.不确定因素的临微界点越低,该因素对技术方案的评价指标影响越

系

联

小 题

押

准

精

B.敏感性分析可以通过计算敏感度系数和临界点确定敏感因素

C.敏感度系数大 于零,表示评价指标与不确定因素反方向变化

D.敏感度系数的绝对 值越大,表明评价指标对于不确定因素越不敏

感

【答案】B

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 29二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

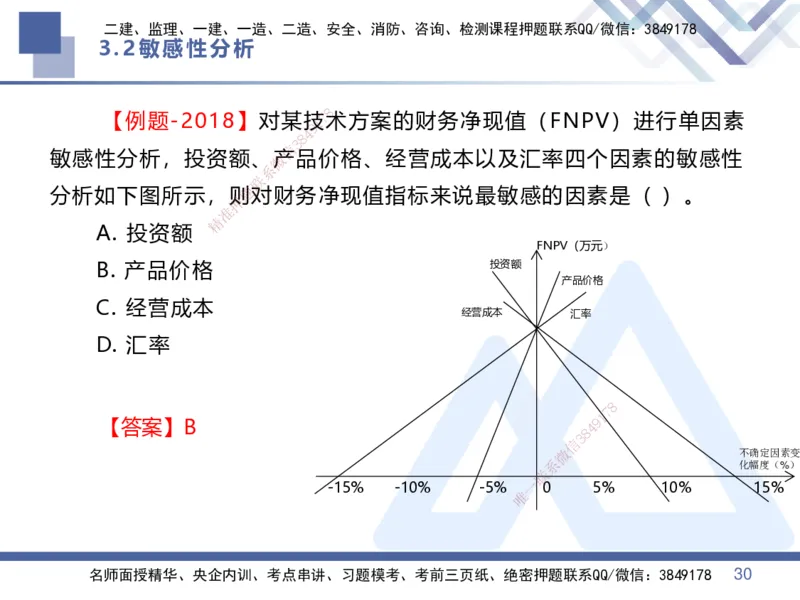

3.2敏感性分析

8

【例题-2018】对某技1 7术方案的财务净现值(FNPV)进行单因素

9

4

8

3

信

敏感性分析,投资额、微产品价格、经营成本以及汇率四个因素的敏感性

系

联

分析如下图所示,则题对财务净现值指标来说最敏感的因素是( )。

押

准

精

A. 投资额

FNPV(万元)

B. 产品价格 投资额

产品价格

C. 经营成本

经营成本 汇率

D. 汇率

8

不 【 确 答 定 案】 因 B 素

8

4 9 1

7

信

3

微 不确定因素变

系 化幅度(%)

联

-15% -10% -5%

唯

一0 5% 10% 15%

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 30二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

第4章设备更新分析

8

1.设备磨损与补偿 1 7

9

4

8

3

信

2.设备更新方案的微比选原则

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 31二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

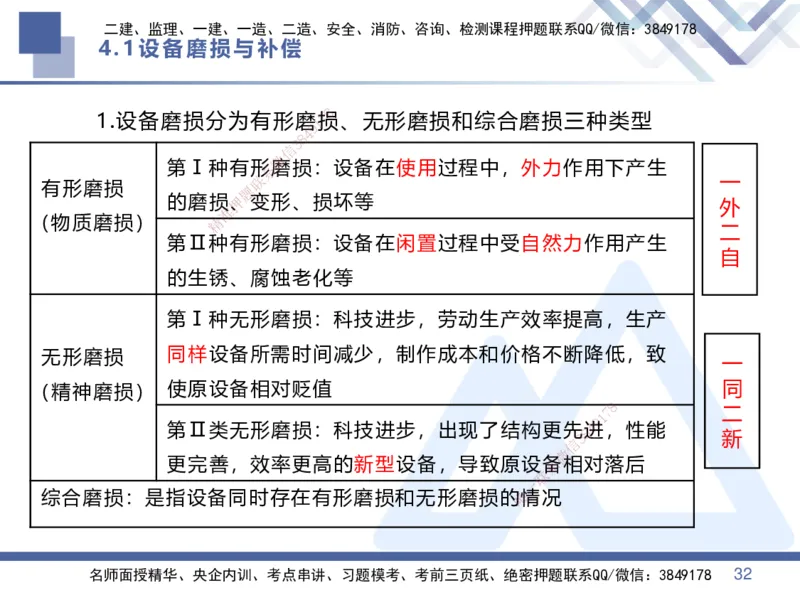

4.1设备磨损与补偿

8

1.设备磨损分为有形磨1 7损、无形磨损和综合磨损三种类型

9

4

8

3

信

微

第Ⅰ种有形系磨损:设备在使用过程中,外力作用下产生

联 一

有形磨损 题

的磨损押、变形、损坏等

外

准

(物质磨损) 精

二

第Ⅱ种 有形磨损:设备在闲置过程中受自然力作用产生

自

的生锈、腐 蚀老化等

第Ⅰ种无形磨损 :科技进步,劳动生产效率提高,生产

无形磨损 同样设备所需时间 减少,制作成本和价格不断降低,致

一

(精神磨损) 使原设备相对贬值 同

8

1

7 二

9

第Ⅱ类无形磨损:科技进步 ,出现了结构更先8 4进,性能

信

3 新

微

更完善,效率更高的新型设备, 导致原设系备相对落后

联

一

综合磨损:是指设备同时存在有形磨损和无形磨 损的唯情况

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 32二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

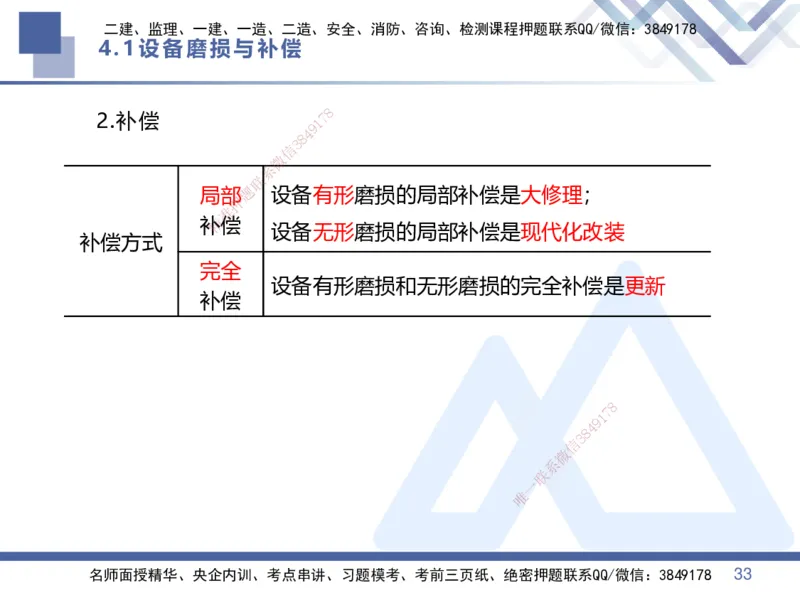

4.1设备磨损与补偿

8

2.补偿 1 7

9

4

8

3

信

微

系

联

局部题 设备有形磨损的局部补偿是大修理;

押

准

补精偿

设备无形磨损的局部补偿是现代化改装

补偿方式

完全

设备有形磨损和无形磨损的完全补偿是更新

补偿

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 33二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

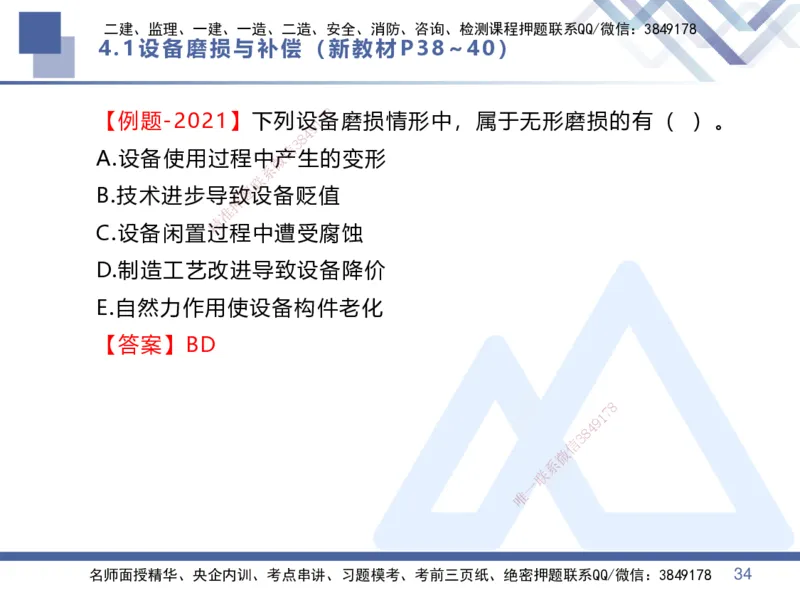

4.1设备磨损与补偿(新教材P38~40)

8

【例题-2021】下列设1 7备磨损情形中,属于无形磨损的有( )。

9

4

8

3

信

A.设备使用过程中微产生的变形

系

联

B.技术进步导致题设备贬值

押

准

精

C.设备闲置过程中遭受腐蚀

D.制造工艺改进 导致设备降价

E.自然力作用使设备 构件老化

【答案】BD

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 34二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

4.3设备更新方案经济分析

8

3.设备更新方案的比选1 7原则

9

4

8

3

信

微

系

联

沉没成本=设备题账面价值-当前市场价值

押

准

精

或:沉没成本=(设备原值-历年折旧费)-当前市场价值

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 35二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

4.3设备更新方案经济分析

8

【例题-2023】某设备1 7原值9万元,累计已提折旧3万元,现在市场

9

4

8

3

信

价值4万元,若此时进行微设备更新分析,则其沉没成本为( )万元。

系

联

A.3 题

押

准

精

B.4

C.5

D.2

【答案】D

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178 36二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

感谢 观看 THANKS

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178