文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

必 考 速 成 1

( 带 练 )

8

7

建 设 工 程 经9 1 济

4

8

3

信

微

系

联

一

唯

演讲老师:路佳凡

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

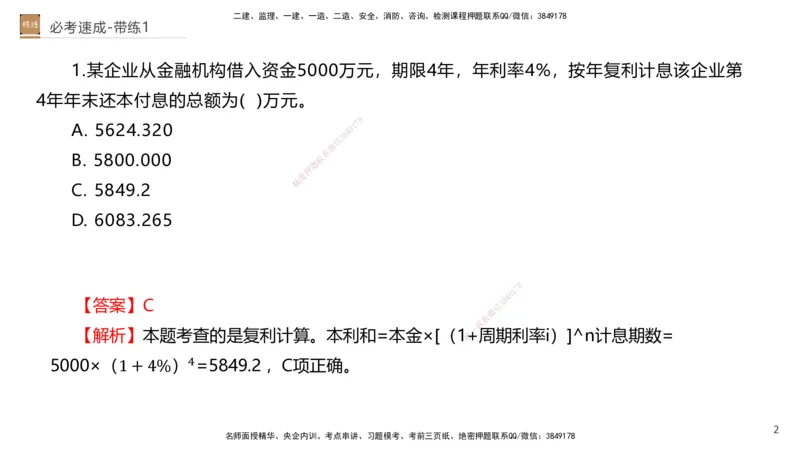

必考速成-带练1

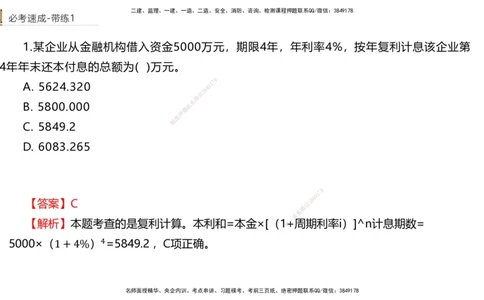

1.某企业从金融机构借入资金5000万元,期限4年,年利率4%,按年复利计息该企业第

4年年末还本付息的总额为( )万元。

8

7

A. 5624.320 9 1

4

8

3

信

微

系

B. 5800.000 联

题

押

准

精

C. 5849.2

D. 6083.265

8

1

7

9

8

4

【答案】C

信

3

微

系

联

一

【解析】本题考查的是复利计算。本利和=本金×[ (1唯+周期利率i)]^n计息期数=

4

5000×(1 + 4%) =5849.2 ,C项正确。

2

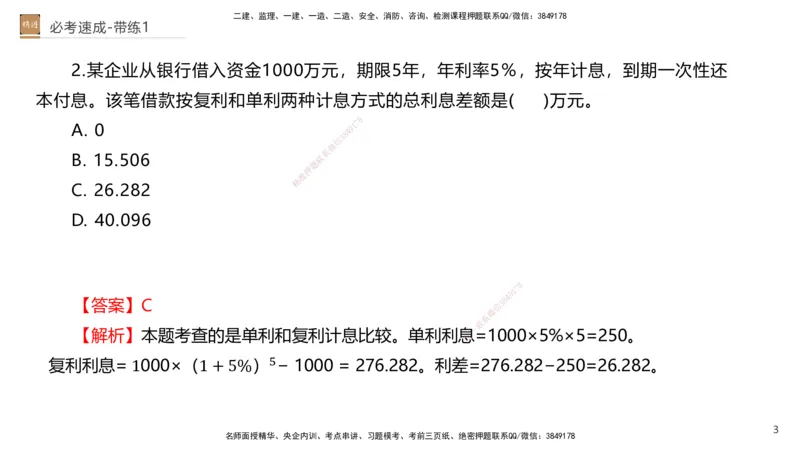

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

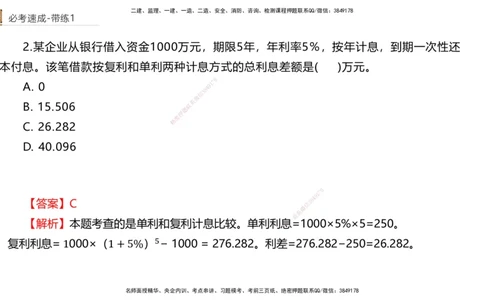

2.某企业从银行借入资金1000万元,期限5年,年利率5%,按年计息,到期一次性还

本付息。该笔借款按复利和单利两种计息方式的总利息差额是( )万元。

8

7

A. 0 9 1

4

8

3

信

微

系

B. 15.506 联

题

押

准

精

C. 26.282

D. 40.096

8

1

7

9

8

4

【答案】C

信

3

微

系

联

一

【解析】本题考查的是单利和复利计息比较。单利 利息唯=1000×5%×5=250。

5

复利利息= 1000×(1 + 5%) − 1000 = 276.282。利差=276.282−250=26.282。

3

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

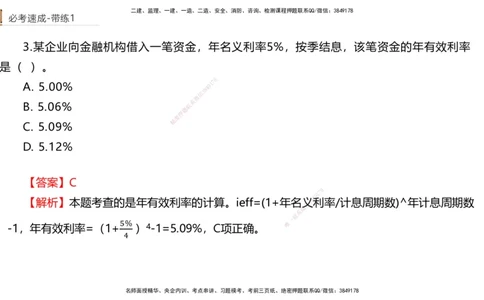

3.某企业向金融机构借入一笔资金,年名义利率5%,按季结息,该笔资金的年有效利率

是( )。

8

7

A. 5.00% 9 1

4

8

3

信

微

系

B. 5.06% 联

题

押

准

精

C. 5.09%

D. 5.12%

【答案】C

8

1

7

9

【解析】本题考查的是年有效利率的计算。ie f f=(1+年名义

信

3 8

4

利率/计息周期数)^年计息周期数

微

系

联

一

5% 唯

-1,年有效利率=(1+ )4-1=5.09%,C项正确。

4

4

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

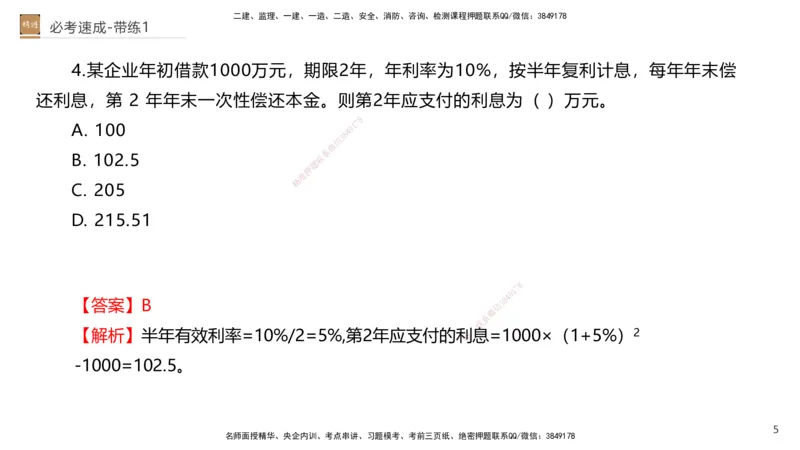

4.某企业年初借款1000万元,期限2年,年利率为10%,按半年复利计息,每年年末偿

还利息,第 2 年年末一次性偿还本金。则第2年应支付的利息为( )万元。

8

7

A. 100 9 1

4

8

3

信

微

系

B. 102.5 联

题

押

准

精

C. 205

D. 215.51

8

1

7

9

8

4

【答案】B

信

3

微

系

联

一

【解析】半年有效利率=10%/2=5%,第2年应支付 的利唯息=1000×(1+5%)2

-1000=102.5。

5

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

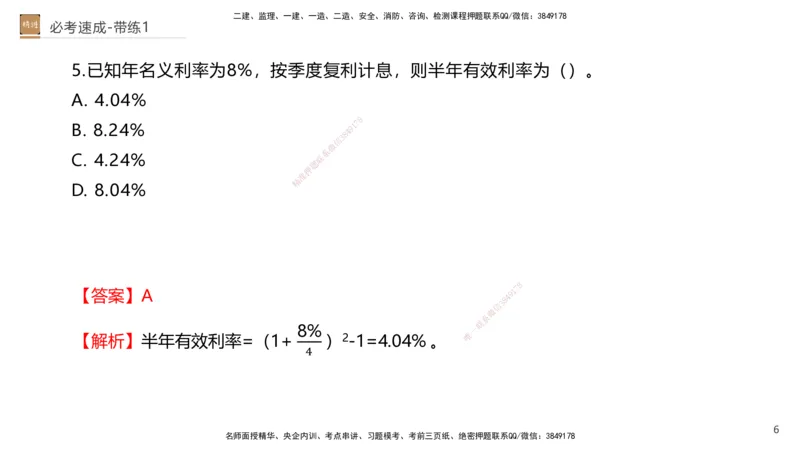

5.已知年名义利率为8%,按季度复利计息,则半年有效利率为()。

A. 4.04%

8

7

B. 8.24% 9 1

4

8

3

信

微

系

C. 4.24% 联

题

押

准

精

D. 8.04%

8

【答案】A 9 1

7

8

4

信

3

微

系

联

8% 一

【解析】半年有效利率=(1+ )2-1=4.04% 。 唯

4

6

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

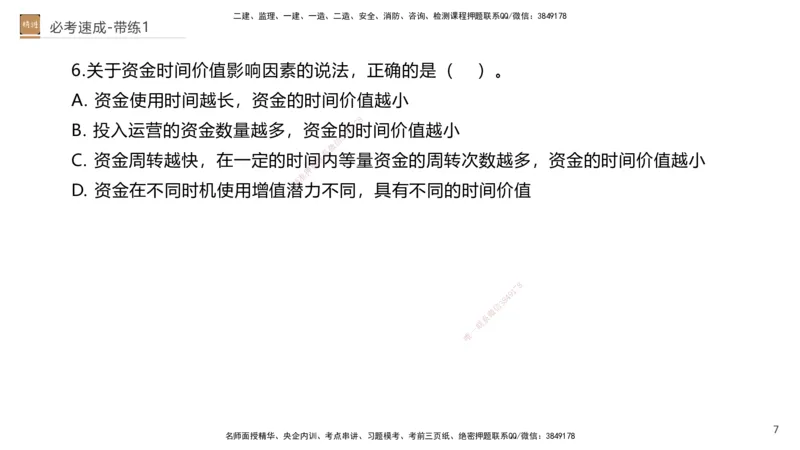

6.关于资金时间价值影响因素的说法,正确的是( )。

A. 资金使用时间越长,资金的时间价值越小

8

7

B. 投入运营的资金数量越多,资金的9 1时间价值越小

4

8

3

信

微

系

C. 资金周转越快,在一定的时间联内等量资金的周转次数越多,资金的时间价值越小

题

押

准

精

D. 资金在不同时机使用增值潜力不同,具有不同的时间价值

8

1

7

9

8

4

信

3

微

系

联

一

唯

7

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

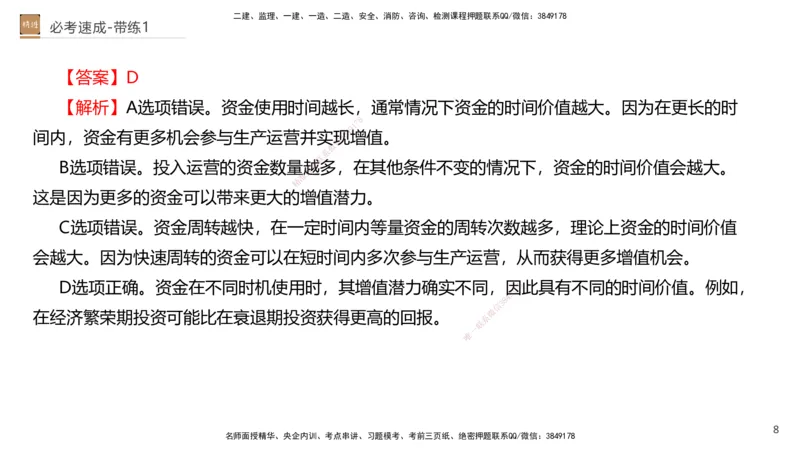

【答案】D

【解析】A选项错误。资金使用时间越长,通常情况下资金的时间价值越大。因为在更长的时

8

7

1

9

4

间内,资金有更多机会参与生产运营并实现8增值。

3

信

微

系

联

B选项错误。投入运营的资金数量越题多,在其他条件不变的情况下,资金的时间价值会越大。

押

准

精

这是因为更多的资金可以带来更大的增值潜力。

C选项错误。资金周转越快,在一定时 间内等量资金的周转次数越多,理论上资金的时间价值

会越大。因为快速周转的资金可以在短时间内 多次参与生产运营,从而获得更多增值机会。

D选项正确。资金在不同时机使用时,其增值潜 力确实不同,因8此具有不同的时间价值。例如,

1

7

9

8

4

信

3

微

在经济繁荣期投资可能比在衰退期投资获得更高的回报。

系

联

一

唯

8

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

7.某人连续5年每年初存入银行20万元,银行年利率6%,按年复利计算,第5年年末一

次性收回本金和利息,则到期可以回收的金额为( )万元。

8

7

A. 104.80 9 1

4

8

3

信

微

系

B. 106.00 联

题

押

准

精

C. 119.50

D. 112.74

8

1

7

9

8

4

信

3

微

系

联

一

唯

9

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

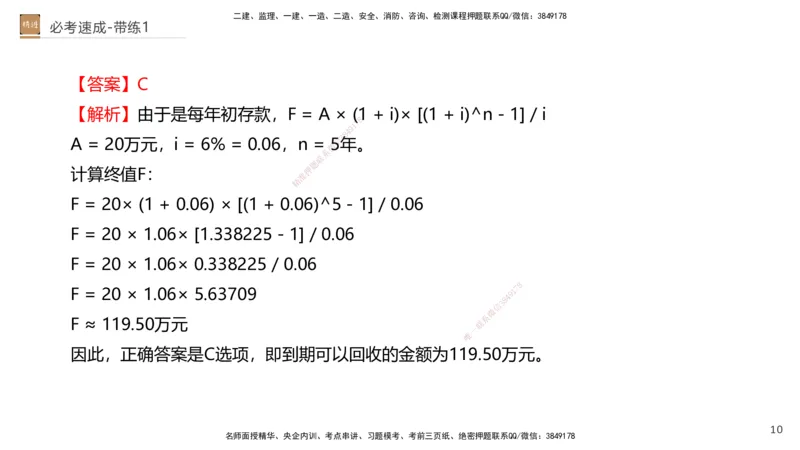

【答案】C

【解析】由于是每年初存款,F = A × (1 + i)× [(1 + i)^n - 1] / i

8

7

1

9

4

8

3

A = 20万元,i = 6% = 0.06,n = 5信年。

微

系

联

题

计算终值F: 押

准

精

F = 20× (1 + 0.06) × [(1 + 0.06)^5 - 1] / 0.06

F = 20 × 1.06× [1.338225 - 1] / 0.0 6

F = 20 × 1.06× 0.338225 / 0.06

8

F = 20 × 1.06× 5.63709 9 1

7

8

4

信

3

微

系

F ≈ 119.50万元 联

一

唯

因此,正确答案是C选项,即到期可以回收的金额为119.50万元。

10

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

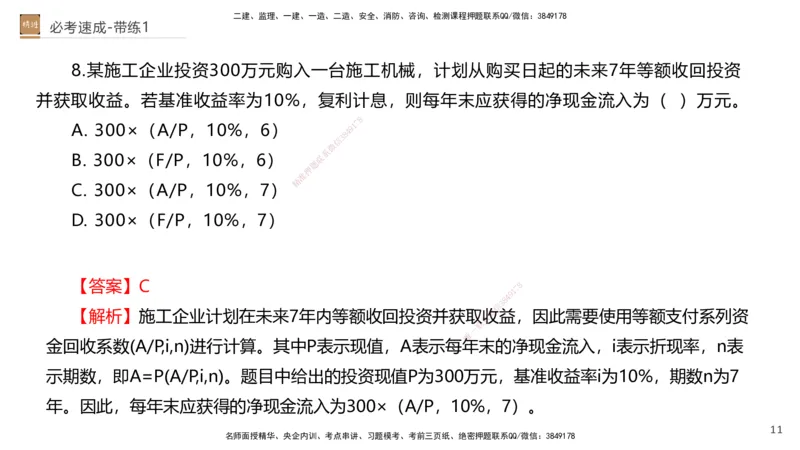

8.某施工企业投资300万元购入一台施工机械,计划从购买日起的未来7年等额收回投资

并获取收益。若基准收益率为10%,复利计息,则每年末应获得的净现金流入为( )万元。

8

7

A. 300×(A/P,10%,6) 9 1

4

8

3

信

微

系

B. 300×(F/P,10%,6) 联

题

押

准

精

C. 300×(A/P,10%,7)

D. 300×(F/P,10%,7)

【答案】C 8

1

7

9

8

4

信

3

【解析】施工企业计划在未来7年内等额收回投资 并获取收微益,因此需要使用等额支付系列资

系

联

一

唯

金回收系数(A/P,i,n)进行计算。其中P表示现值,A表示每 年末的净现金流入,i表示折现率,n表

示期数,即A=P(A/P,i,n)。题目中给出的投资现值P为300万元,基准收益率i为10%,期数n为7

年。因此,每年末应获得的净现金流入为300×(A/P,10%,7)。

11

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

9.某公司希望所投资项目在第5年末回收1000万元资金,若年复利率为6%,则公司现在

需投入约( )万元。

8

7

A. 747.258 9 1

4

8

3

信

微

系

B. 769.231 联

题

押

准

精

C. 792.094

D. 806.452

【答案】A

8

1

7

9

8

4

【解析】本题考查的是终值和现值的计算。P( 1+6%)5= 信

3

1000,P=747.258 。

微

系

联

一

唯

12

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

10.下列方案经济效果评价内容中,属于财务评价的是( )。

A. 经济效率分析

8

7

B. 宏观经济合理性分析 9 1

4

8

3

信

微

系

C. 偿债能力分析 联

题

押

准

精

D. 社会影响分析

【答案】C

8

1

7

9

8

4

【解析】方案财务评价的内容主要侧重于盈利能 力、偿债信能3 力以及财务可持续能力三方面的

微

系

联

一

评价分析。ABD属于经济分析,C是财务评价。 唯

13

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

11.关于方案经济效果评价方法的说法正确的是( )。

A. 投资回收期和资产负债率分析属于不确定性分析方法

8

7

B. 融资前分析充分考虑了融资方案变9 1化对方案财务净现值的影响

4

8

3

信

微

系

C. 对同一方案进行确定性评价后联,无需再进行不确定性分析

题

押

准

精

D. 按评价方法的性质不同,经济效果评价可分为定量分析和定性分析

8

1

7

9

8

4

信

3

微

系

联

一

唯

14

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

【答案】D

【解析】题目考查的是经济效果评价方法的分类及相关概念的理解。

8

7

选项A错误。投资回收期和资产负债率9属1 于确定性分析中的财务评价指标,而不是不确定性分

4

8

3

信

微

系

析方法。不确定性分析主要包括盈亏平联 衡分析和敏感性分析。

题

押

准

精

选项B错误。融资前分析是基于项目本身的现金流量进行评估,不考虑融资方案的影响,因此

它并未充分考虑融资方案变化对财务净现值的影响。融资后分析才会结合融资结构进行综合判断。

选项C错误。由于经济效果评价所依据的 数据大多来自预测和估算,具有一定的不确定性,因

此在完成确定性评价后,必须进行不确定性分析 ,以评估风险并为决策提供更全面的依据。

8

1

7

9

8

4

选项D正确。根据教材内容,按评价方法的性质 不同,经济信

3

效果评价确实可以分为定量分析和

微

系

联

一

定性分析两类。 唯

15

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

12.下列技术方案经济效果评价指标中,属于偿债能力分析指标的是( )。

A. 总投资收益率

8

7

B. 投资回收期 9 1

4

8

3

信

微

系

C. 财务内部收益率 联

题

押

准

精

D. 利息备付率

【答案】D

8

【解析】利息备付率、偿债备付率、资产负债 率、流动比率和1 7 速动比率属于偿债能力评价指

9

8

4

信

3

微

标,其他指标均为盈利能力评价指标。 系

联

一

唯

16

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

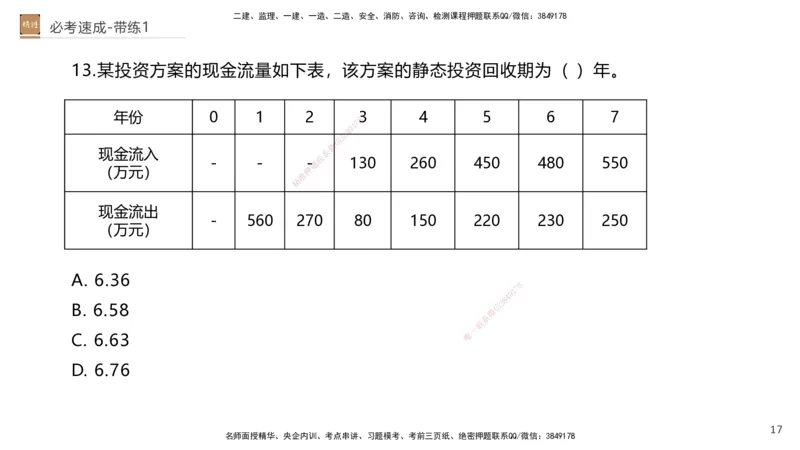

13.某投资方案的现金流量如下表,该方案的静态投资回收期为( )年。

年份 0 1 2 3 4 5 6 7

8

7

1

9

4

8

3

信

微

现金流入 系

联

- - -题 130 260 450 480 550

(万元) 押

准

精

现金流出

- 560 270 80 150 220 230 250

(万元)

A. 6.36

8

1

7

9

8

4

B. 6.58 信

3

微

系

联

一

C. 6.63 唯

D. 6.76

17

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

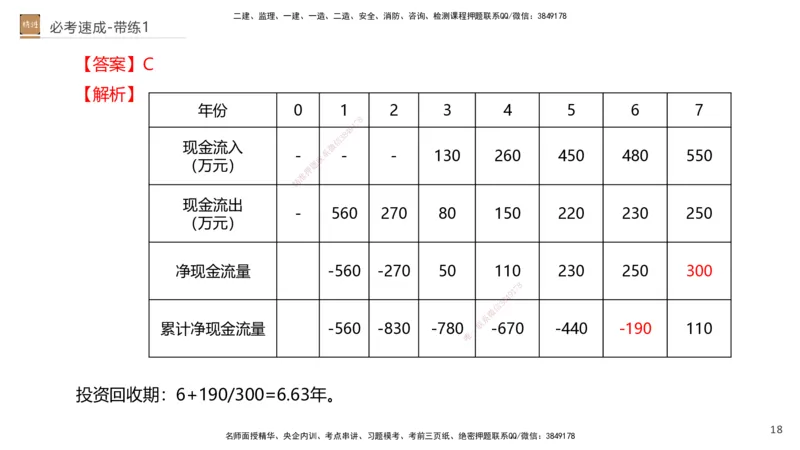

【答案】C

【解析】

年份 0 1 2 3 4 5 6 7

8

7

1

9

4

8

3

信

现金流入 微

- 系 - - 130 260 450 480 550

联

(万元) 题

押

准

精

现金流出

- 560 270 80 150 220 230 250

(万元)

净现金流量 -560 -270 50 110 230 250 300

8

1

7

9

8

4

信

3

微

系

累计净现金流量 -560 -830 - 780 一

联

-670 -440 -190 110

唯

投资回收期:6+190/300=6.63年。

18

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

14.现有甲和乙两个项目,静态投资回收期分别为4年和6年,该行业的基准投资回收期为5

年,关于这两个项目的静态投资回收期的说法,正确的是()。

8

7

A. 甲项目的静态投资回收期只考虑了9 1前4年的投资效果

4

8

3

信

微

系

B. 乙项目考虑全寿命周期各年的联投资效果,确定静态投资回收期为6年

题

押

准

精

C. 甲项目投资回收期小于基准投资回收期,据此可以准确判断甲项目可行

D. 乙项目的资本周转速度比甲项目 更快

8

1

7

9

8

4

信

3

微

系

联

一

唯

19

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

【答案】A

【解析】A项说法正确。静态投资回收期本质上是衡量从项目开始到累计净现金流量达到零的

8

7

1

9

4

时间段内的投资回收情况,不考虑回收之3 8后的收益情况。因此,甲项目的4年回收期确实只反映

信

微

系

联

了前4年的投资效果。 题

押

准

精

B项说法错误。静态投资回收期并不考虑全寿命周期的现金流量,它只是反映从项目开始到收

回初始投资所需的时间,无法体现回收期 之后的盈利能力。

C项说法错误。虽然静态投资回收期小于 基准回收期时,表明项目能在规定时间内收回投资,

但该指标只能作为辅助评价指标,不能单独用于 判断项目是否可行8 ,还需结合其他经济评价指标

1

7

9

8

4

信

3

微

综合分析。 系

联

一

唯

D项说法错误。资本周转速度与投资回收期成反比,回 收期越短,资本周转速度越快。甲项目

的回收期为4年,明显快于乙项目的6年,因此甲项目的资本周转速度更快。

20

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

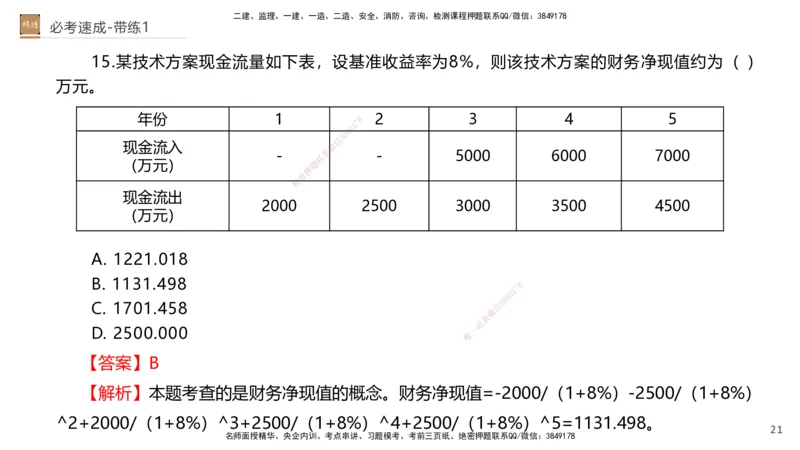

必考速成-带练1

15.某技术方案现金流量如下表,设基准收益率为8%,则该技术方案的财务净现值约为( )

万元。

年份 1 8 2 3 4 5

7

1

9

4

8

3

信

现金流入 微

- 系 - 5000 6000 7000

联

(万元) 题

押

准

精

现金流出

2000 2500 3000 3500 4500

(万元)

A. 1221.018

B. 1131.498

8

1

7

9

8

4

C. 1701.458 信

3

微

系

联

D. 2500.000

唯

一

【答案】B

【解析】本题考查的是财务净现值的概念。财务净现值=-2000/(1+8%)-2500/(1+8%)

^2+2000/(1+8%)^3+2500/(1+8%)^4+2500/(1+8%)^5=1131.498。

21

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

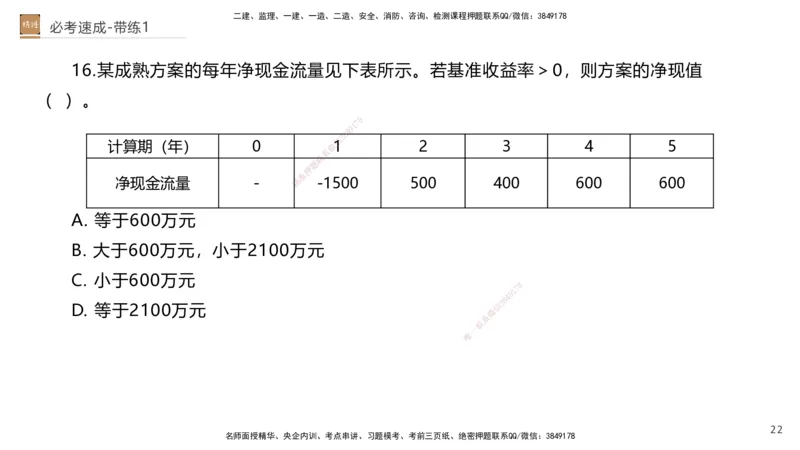

16.某成熟方案的每年净现金流量见下表所示。若基准收益率>0,则方案的净现值

( )。

8

7

1

9

4

8

3

信

计算期(年) 0 微1 2 3 4 5

系

联

题

押

准

净现金流量 - 精 -1500 500 400 600 600

A. 等于600万元

B. 大于600万元,小于2100万元

C. 小于600万元

8

1

7

9

8

4

D. 等于2100万元 信

3

微

系

联

一

唯

22

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

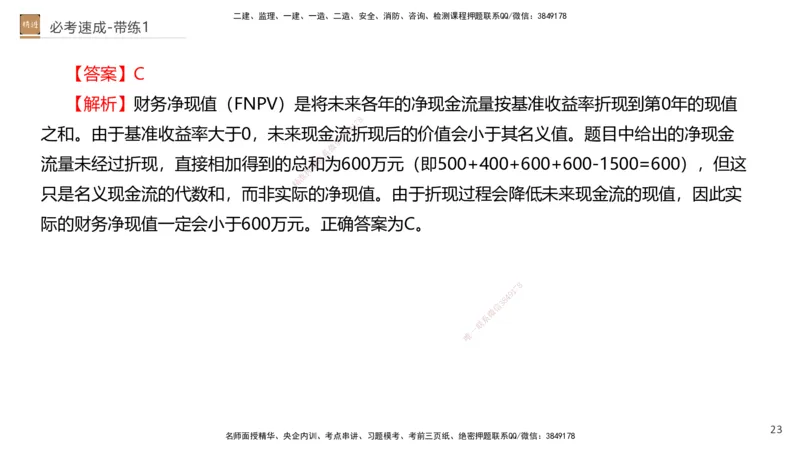

【答案】C

【解析】财务净现值(FNPV)是将未来各年的净现金流量按基准收益率折现到第0年的现值

8

7

1

9

之和。由于基准收益率大于0,未来现金流4折现后的价值会小于其名义值。题目中给出的净现金

8

3

信

微

系

联

流量未经过折现,直接相加得到的总和为600万元(即500+400+600+600-1500=600),但这

题

押

准

精

只是名义现金流的代数和,而非实际 的净现值。由于折现过程会降低未来现金流的现值,因此实

际的财务净现值一定会小于600万元。正 确答案为C。

8

1

7

9

8

4

信

3

微

系

联

一

唯

23

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

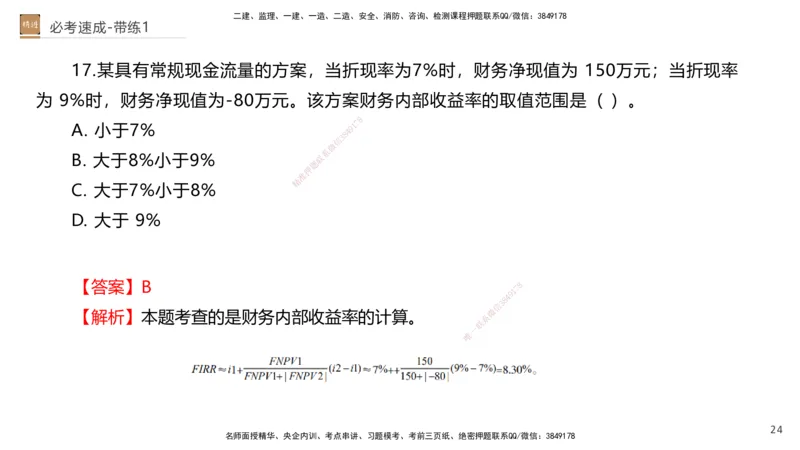

必考速成-带练1

17.某具有常规现金流量的方案,当折现率为7%时,财务净现值为 150万元;当折现率

为 9%时,财务净现值为-80万元。该方案财务内部收益率的取值范围是( )。

8

7

A. 小于7% 9 1

4

8

3

信

微

系

B. 大于8%小于9% 联

题

押

准

精

C. 大于7%小于8%

D. 大于 9%

【答案】B 8

1

7

9

8

4

信

3

微

【解析】本题考查的是财务内部收益率的计算。

系

联

一

唯

24

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

18.关于财务内部收益率的说法,正确的是( )。

A. 其大小易受基准收益率等外部参数的影响

8

7

B. 任一技术方案的财务内部收益率均9 1存在唯一解

4

8

3

信

微

系

C. 可直接用于互斥方案之间的比联选

题

押

准

精

D. 考虑了技术方案在整个计算期内的经济状况

8

1

7

9

8

4

信

3

微

系

联

一

唯

25

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

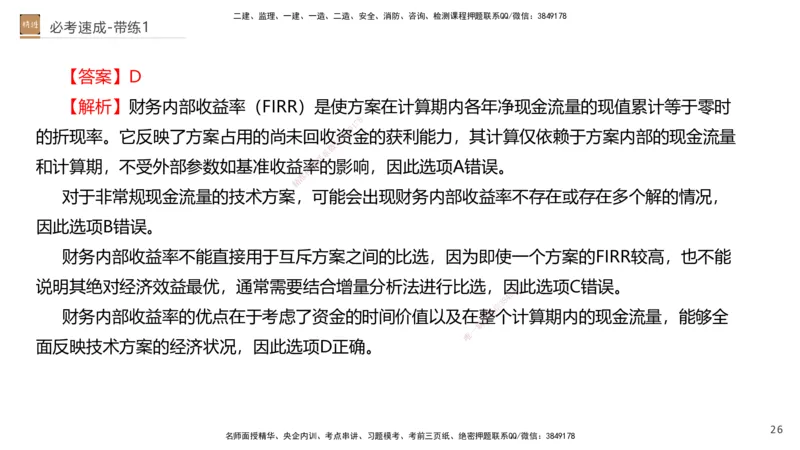

【答案】D

【解析】财务内部收益率(FIRR)是使方案在计算期内各年净现金流量的现值累计等于零时

8

7

1

9

4

的折现率。它反映了方案占用的尚未回收资8 金的获利能力,其计算仅依赖于方案内部的现金流量

3

信

微

系

联

和计算期,不受外部参数如基准收益率题的影响,因此选项A错误。

押

准

精

对于非常规现金流量的技术方案,可能会出现财务内部收益率不存在或存在多个解的情况,

因此选项B错误。

财务内部收益率不能直接用于互斥方案之 间的比选,因为即使一个方案的FIRR较高,也不能

说明其绝对经济效益最优,通常需要结合增量分析 法进行比选,因8此选项C错误。

1

7

9

8

4

信

3

财务内部收益率的优点在于考虑了资金的时间价值 以及在整微个计算期内的现金流量,能够全

系

联

一

唯

面反映技术方案的经济状况,因此选项D正确。

26

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

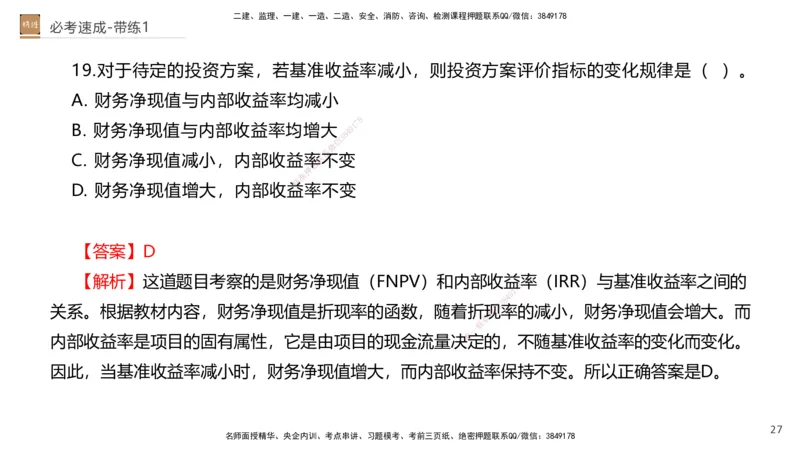

19.对于待定的投资方案,若基准收益率减小,则投资方案评价指标的变化规律是( )。

A. 财务净现值与内部收益率均减小

8

7

B. 财务净现值与内部收益率均增大 9 1

4

8

3

信

微

系

C. 财务净现值减小,内部收益率联不变

题

押

准

精

D. 财务净现值增大,内部收益率不变

【答案】D

【解析】这道题目考察的是财务净现值(FNPV)和内部收益率(IRR)与基准收益率之间的

8

1

7

9

8

4

信

3

关系。根据教材内容,财务净现值是折现率的函数,随着折现率的减小,财务净现值会增大。而

微

系

联

一

唯

内部收益率是项目的固有属性,它是由项目的现金流量 决 定的,不随基准收益率的变化而变化。

因此,当基准收益率减小时,财务净现值增大,而内部收益率保持不变。所以正确答案是D。

27

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

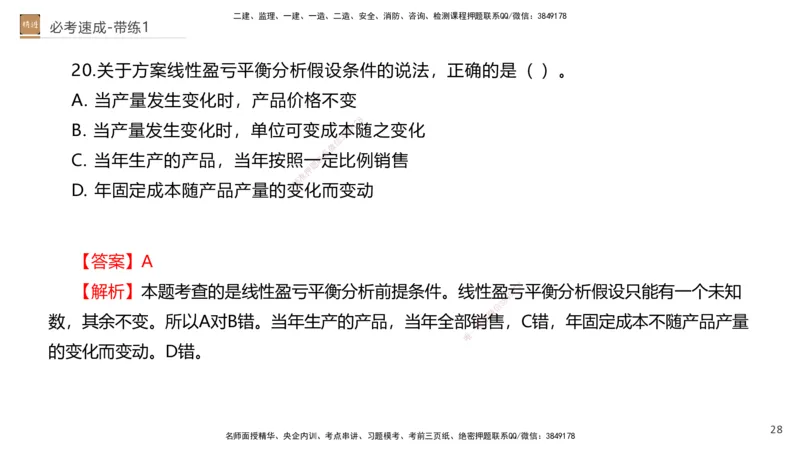

20.关于方案线性盈亏平衡分析假设条件的说法,正确的是( )。

A. 当产量发生变化时,产品价格不变

8

7

B. 当产量发生变化时,单位可变成本9 1随之变化

4

8

3

信

微

系

C. 当年生产的产品,当年按照一联定比例销售

题

押

准

精

D. 年固定成本随产品产量的变化而变动

【答案】A

8

【解析】本题考查的是线性盈亏平衡分析前提 条件。线性盈亏1 7 平衡分析假设只能有一个未知

9

8

4

信

3

微

数,其余不变。所以A对B错。当年生产的产品,当年 全部销系售,C错,年固定成本不随产品产量

联

一

唯

的变化而变动。D错。

28

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

21.为了进行盈亏平衡分析,需要将技术方案的运行成本划分为( )。

A. 历史成本和现实成本

8

7

B. 过去成本和现在成本 9 1

4

8

3

信

微

系

C. 预算成本和实际成本 联

题

押

准

精

D. 固定成本和可变成本

【答案】D

【解析】根据成本费用与产量的关系可以将 总 成本费用分解

1

为7 8 可变成本和固定成本两大类。

9

8

4

信

3

微

系

联

一

唯

29

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

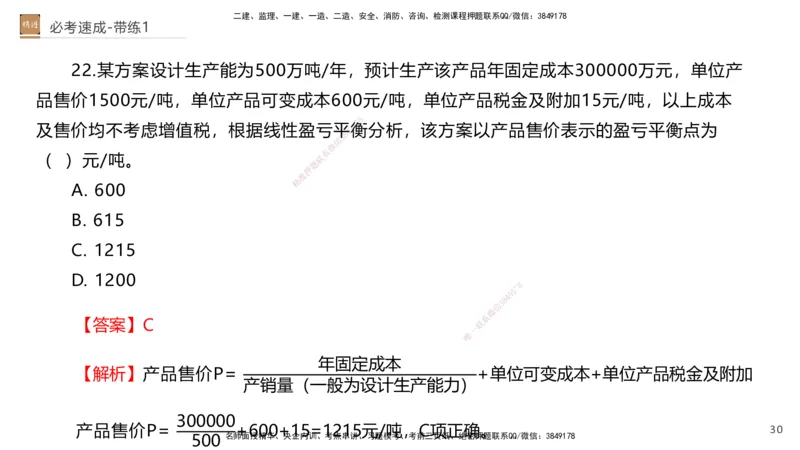

22.某方案设计生产能为500万吨/年,预计生产该产品年固定成本300000万元,单位产

品售价1500元/吨,单位产品可变成本600元/吨,单位产品税金及附加15元/吨,以上成本

8

7

及售价均不考虑增值税,根据线性盈亏平9 1衡分析,该方案以产品售价表示的盈亏平衡点为

4

8

3

信

微

系

( )元/吨。 联

题

押

准

精

A. 600

B. 615

C. 1215

D. 1200

8

1

7

9

8

4

信

3

微

系

【答案】C 联

一

唯

年固定成本

【解析】产品售价P= +单位可变成本+单位产品税金及附加

产销量(一般为设计生产能力)

300000

产品售价P= +600+15=1215元/吨,C项正确。 30

500 名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

23.某投资项目年设计生产能力为15万吨,产品销售价格为400元/吨,单位产品税金及

附加为8元,年固定成本为1500万元,单位产品可变成本为160元。销售收入和成本均不含

8

7

增值税,则该项目盈亏平衡点的产销量为9 1( )万吨。

4

8

3

信

微

系

A. 3.7 联

题

押

准

精

B. 6.47

C. 4.6233

D. 6.25

8

1

7

9

【答案】B

信

3 8

4

微

系

联

【解析】盈亏平衡点产销量𝑄 =

唯

一

固定成本 1500万

= ≈6.47吨,B项正确。

单位产品售价 单位产品变动成本 单位产品税金及附加 400−8−160

− −

31

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

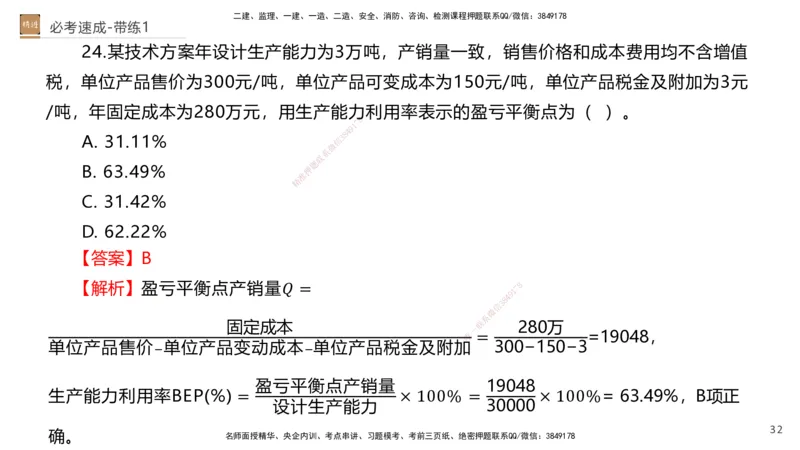

24.某技术方案年设计生产能力为3万吨,产销量一致,销售价格和成本费用均不含增值

税,单位产品售价为300元/吨,单位产品可变成本为150元/吨,单位产品税金及附加为3元

/吨,年固定成本为280万元,用生产能力利用率表示的盈亏平衡点为( )。

8

7

1

9

4

8

A. 31.11% 信 3

微

系

联

题

B. 63.49% 押

准

精

C. 31.42%

D. 62.22%

【答案】B

【解析】盈亏平衡点产销量𝑄 =

1

7

8

9

8

4

信

3

微

系

固定成本 联 280万

一

唯 = =19048,

单位产品售价

−

单位产品变动成本

−

单位产品税金及附 加 300−150−3

盈亏平衡点产销量 19048

生产能力利用率BEP(%) = × 100% = × 100%= 63.49%,B项正

设计生产能力 30000

32

确。 名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

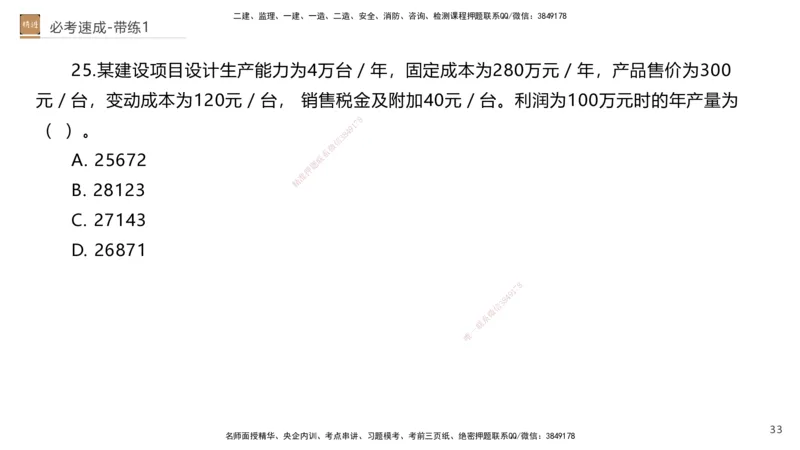

25.某建设项目设计生产能力为4万台/年,固定成本为280万元/年,产品售价为300

元/台,变动成本为120元/台, 销售税金及附加40元/台。利润为100万元时的年产量为

8

7

( )。 9 1

4

8

3

信

微

系

A. 25672 联

题

押

准

精

B. 28123

C. 27143

D. 26871

8

1

7

9

8

4

信

3

微

系

联

一

唯

33

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

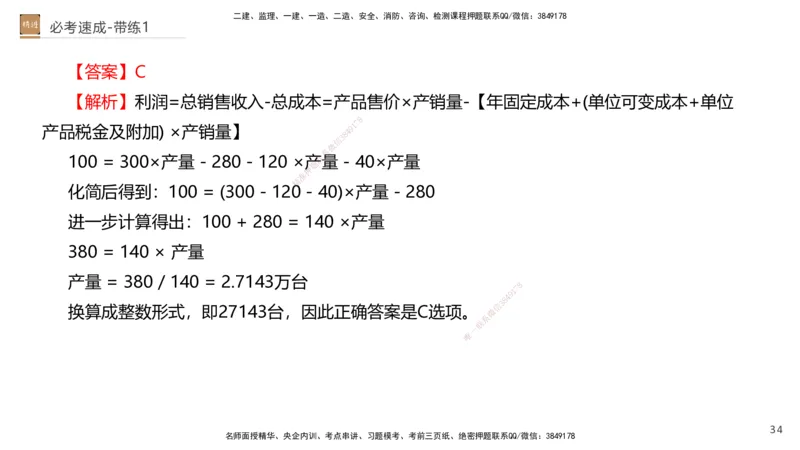

【答案】C

【解析】利润=总销售收入-总成本=产品售价×产销量-【年固定成本+(单位可变成本+单位

8

7

1

产品税金及附加) ×产销量】 4 9

8

3

信

微

系

100 = 300×产量 - 280 - 120 ×产联量 - 40×产量

题

押

准

精

化简后得到:100 = (300 - 120 - 40)×产量 - 280

进一步计算得出:100 + 280 = 140 ×产量

380 = 140 × 产量

产量 = 380 / 140 = 2.7143万台

8

1

7

9

8

4

信

3

换算成整数形式,即27143台,因此正确答案是C 选项。 微

系

联

一

唯

34

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

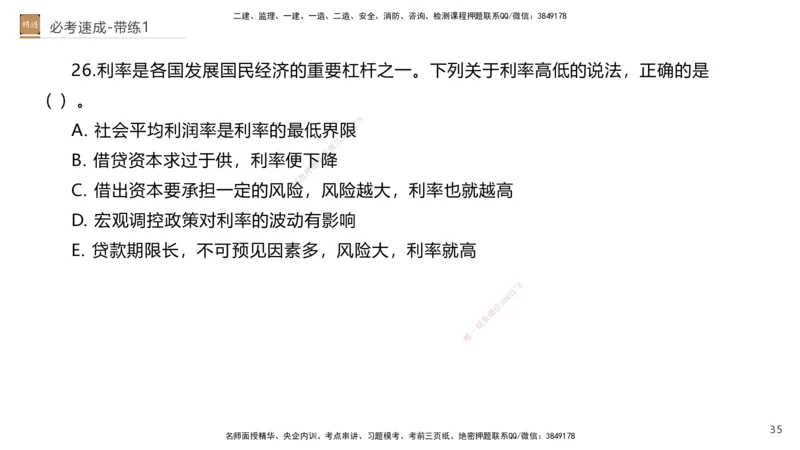

26.利率是各国发展国民经济的重要杠杆之一。下列关于利率高低的说法,正确的是

( )。

8

7

A. 社会平均利润率是利率的最低界限9 1

4

8

3

信

微

系

B. 借贷资本求过于供,利率便下联降

题

押

准

精

C. 借出资本要承担一定的风险,风险越大,利率也就越高

D. 宏观调控政策对利率的波动有影 响

E. 贷款期限长,不可预见因素多,风 险大,利率就高

8

1

7

9

8

4

信

3

微

系

联

一

唯

35

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

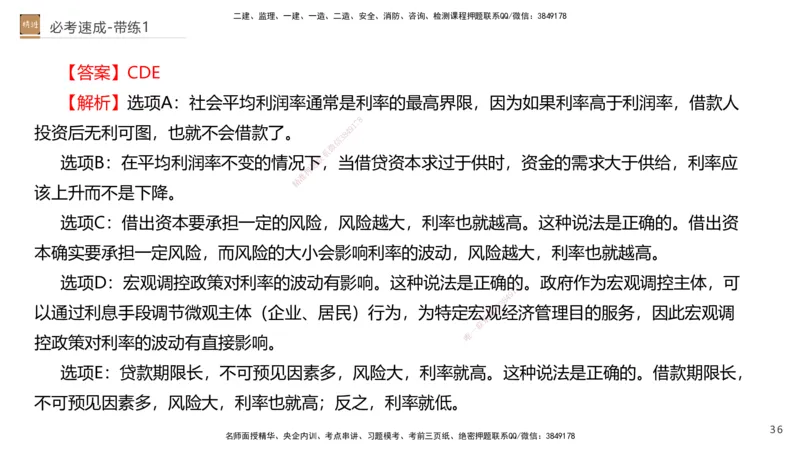

【答案】CDE

【解析】选项A:社会平均利润率通常是利率的最高界限,因为如果利率高于利润率,借款人

8

7

1

投资后无利可图,也就不会借款了。 4 9

8

3

信

微

系

选项B:在平均利润率不变的情况下联,当借贷资本求过于供时,资金的需求大于供给,利率应

题

押

准

精

该上升而不是下降。

选项C:借出资本要承担一定的风险, 风险越大,利率也就越高。这种说法是正确的。借出资

本确实要承担一定风险,而风险的大小会影响 利率的波动,风险越大,利率也就越高。

选项D:宏观调控政策对利率的波动有影响。这种说法是正确的。政府作为宏观调控主体,可

8

1

7

9

8

4

信

3

以通过利息手段调节微观主体(企业、居民)行为, 为特定宏观微 经济管理目的服务,因此宏观调

系

联

一

唯

控政策对利率的波动有直接影响。

选项E:贷款期限长,不可预见因素多,风险大,利率就高。这种说法是正确的。借款期限长,

不可预见因素多,风险大,利率也就高;反之,利率就低。

36

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

27.绘制现金流量图必需的要素有 ( )。

A. 现金流量的用途

8

7

B. 现金流量发生的时间 9 1

4

8

3

信

微

系

C. 现金流量的方向 联

题

押

准

精

D. 现金流量的数额

E. 现金流量的来源

【答案】BCD

8

1

7

9

8

4

【解析】本题考查的是现金流量图和现金流量表 。现金流量

信

3图三要素:大小(数额)、方向

微

系

联

一

(流入或流出)、作用点(现金流量发生的时间)。 唯

37

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

28.下列方案经济效果评价指标中,属于动态评价指标的有( )。

A. 费用年值

8

7

B. 净现值率 9 1

4

8

3

信

微

系

C. 速动比率 联

题

押

准

精

D. 内部收益率

E. 偿债备付率

8

1

7

9

8

4

信

3

微

系

联

一

唯

38

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

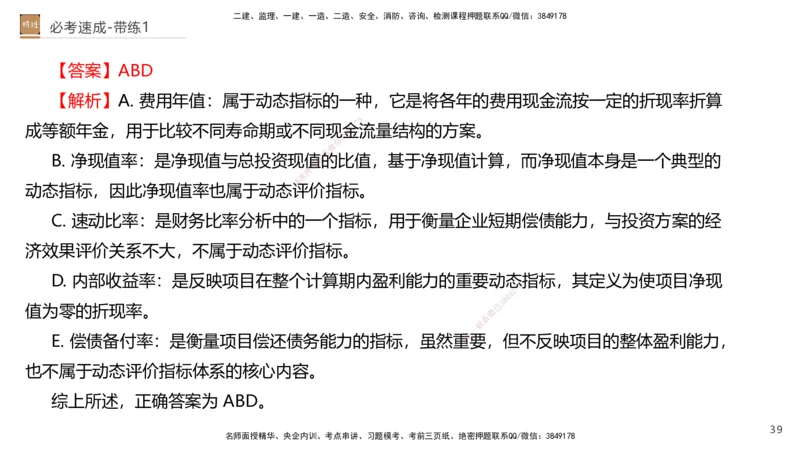

【答案】ABD

【解析】A. 费用年值:属于动态指标的一种,它是将各年的费用现金流按一定的折现率折算

8

7

1

成等额年金,用于比较不同寿命期或不同现金9 流量结构的方案。

4

8

3

信

微

系

B. 净现值率:是净现值与总投资现值联的比值,基于净现值计算,而净现值本身是一个典型的

题

押

准

精

动态指标,因此净现值率也属于动态评价指标。

C. 速动比率:是财务比率分析中的一个 指标,用于衡量企业短期偿债能力,与投资方案的经

济效果评价关系不大,不属于动态评价指标。

D. 内部收益率:是反映项目在整个计算期内盈 利能力的重要动态指标,其定义为使项目净现

8

1

7

9

8

4

信

3

值为零的折现率。

微

系

联

一

唯

E. 偿债备付率:是衡量项目偿还债务能力的指标,虽然 重 要,但不反映项目的整体盈利能力,

也不属于动态评价指标体系的核心内容。

综上所述,正确答案为 ABD。

39

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

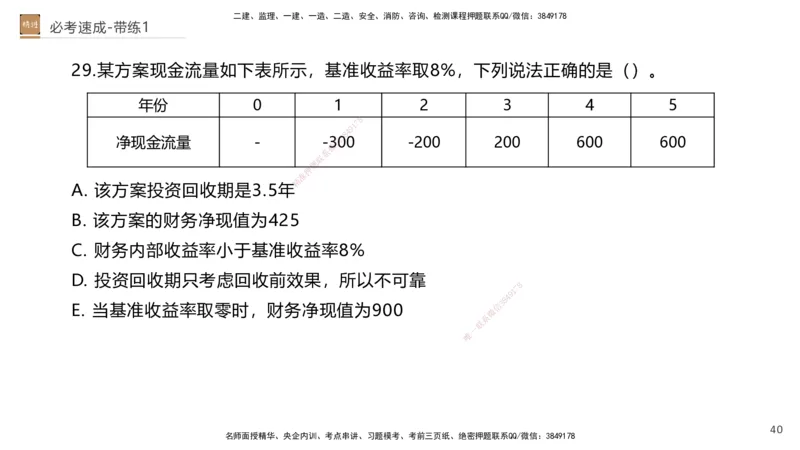

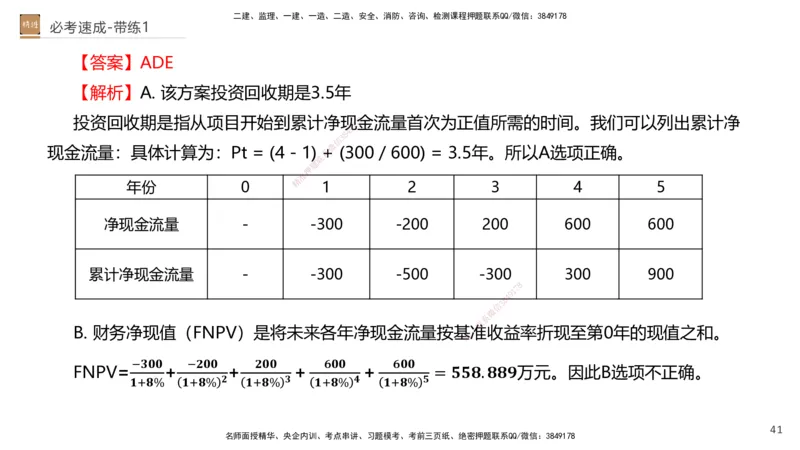

29.某方案现金流量如下表所示,基准收益率取8%,下列说法正确的是()。

年份 0 1 2 3 4 5

8

7

1

9

4

8

3

净现金流量 - -3信00 -200 200 600 600

微

系

联

题

押

准

精

A. 该方案投资回收期是3.5年

B. 该方案的财务净现值为425

C. 财务内部收益率小于基准收益率8%

D. 投资回收期只考虑回收前效果,所以不 可靠

8

1

7

9

8

4

E. 当基准收益率取零时,财务净现值为900 信

3

微

系

联

一

唯

40

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

【答案】ADE

【解析】A. 该方案投资回收期是3.5年

投资回收期是指从项目开始到累计净现7 8金流量首次为正值所需的时间。我们可以列出累计净

1

9

4

8

3

信

微

现金流量:具体计算为:Pt = (4 - 1) 系+ (300 / 600) = 3.5年。所以A选项正确。

联

题

押

准

精

年份 0 1 2 3 4 5

净现金流量 - -300 -200 200 600 600

累计净现金流量 - -300 -500 -300 300 900

8

1

7

9

8

4

信

3

微

系

联

B. 财务净现值(FNPV)是将未来各年净现金流量按基一准收益率折现至第0年的现值之和。

唯

−𝟑𝟎𝟎 −𝟐𝟎𝟎 𝟐𝟎𝟎 𝟔𝟎𝟎 𝟔𝟎𝟎

FNPV= + + + + = 𝟓𝟓𝟖. 𝟖𝟖𝟗万元。因此B选项不正确。

𝟏+𝟖% 𝟏+𝟖% 𝟐 𝟏+𝟖% 𝟑 𝟏+𝟖% 𝟒 𝟏+𝟖% 𝟓

41

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

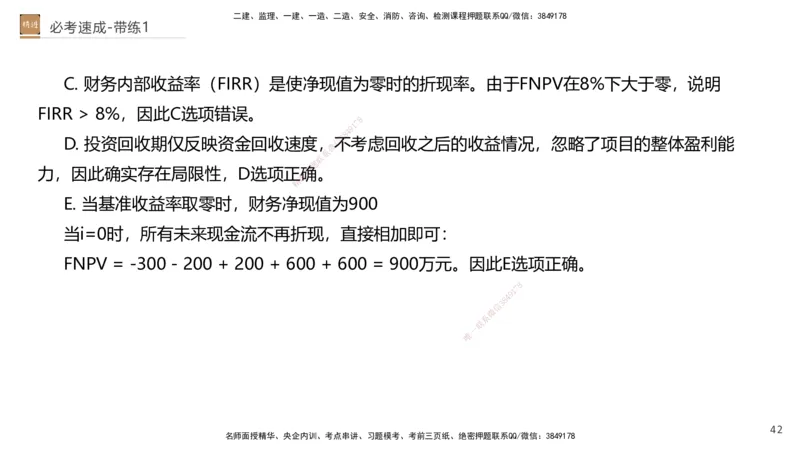

C. 财务内部收益率(FIRR)是使净现值为零时的折现率。由于FNPV在8%下大于零,说明

FIRR > 8%,因此C选项错误。

8

7

1

9

4

8

3

D. 投资回收期仅反映资金回收速度,信不考虑回收之后的收益情况,忽略了项目的整体盈利能

微

系

联

题

力,因此确实存在局限性,D选项正确押 。

准

精

E. 当基准收益率取零时,财务净现值为900

当i=0时,所有未来现金流不再折现,直接相加即可:

FNPV = -300 - 200 + 200 + 600 + 600 = 900万元。因此E选项正确。

8

1

7

9

8

4

信

3

微

系

联

一

唯

42

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

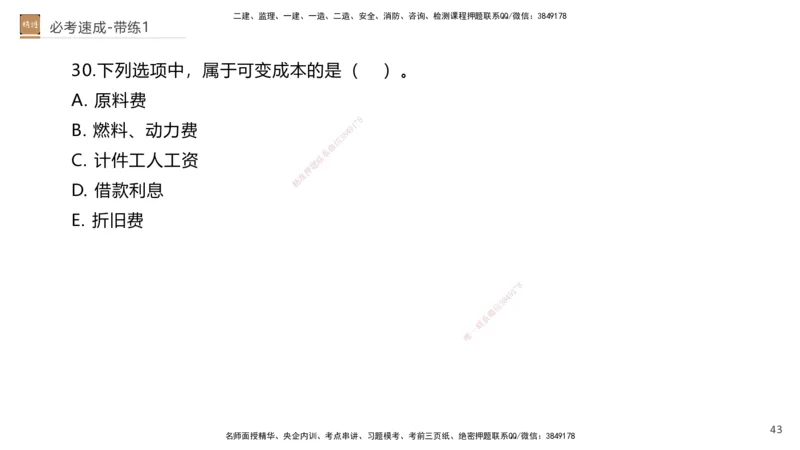

30.下列选项中,属于可变成本的是( )。

A. 原料费

8

7

B. 燃料、动力费 9 1

4

8

3

信

微

系

C. 计件工人工资 联

题

押

准

精

D. 借款利息

E. 折旧费

8

1

7

9

8

4

信

3

微

系

联

一

唯

43

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

必考速成-带练1

【答案】ABC

【解析】可变成本是指随着生产量、工作量或销售量的增减而发生相应变化的成本。

8

7

1

9

A选项,原料费属于可变成本,因为原材4料的使用量会随着生产规模的变化而变化。

8

3

信

微

系

联

B选项,燃料、动力费也属于可变成题本,其消耗量与生产活动直接相关。

押

准

精

C选项,计件工人工资是典型的可 变成本,因为它直接取决于生产的数量或工作的完成量。

D选项,借款利息属于固定成本,因为 它不随生产或销售的变化而变化,而是按照合同约定支

付。

E选项,折旧费同样属于固定成本,它是对固定 资产价值的一种

8

分摊,与生产量无关。

1

7

9

8

4

信

3

因此,正确答案为A、B、C。 微

系

联

一

唯

44

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

感3 · 谢

信

微

系

联

题

押

准

精

观 · 看

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178