文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

第2篇 工程财务

第6章

财务会计基础

6.1 会计要素组成及计量

考点一 会计要素的组成

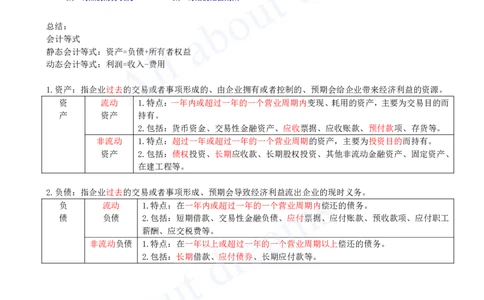

总结:

会计等式

静态会计等式:资产=负债+所有者权益

动态会计等式:利润=收入-费用

1.资产:指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

资 流动 1.特点:一年内或超过一年的一个营业周期内变现、耗用的资产,主要为交易目的而

产 资产 持有。

2.包括:货币资金、交易性金融资产、应收票据、应收账款、预付款项、存货等。

非流动 1.特点:超过一年或超过一年的一个营业周期的资产,主要为投资目的而持有。

资产 2.包括:债权投资、长期应收款、长期股权投资、其他非流动金融资产、固定资产、

在建工程等。

2.负债:指企业过去的交易或者事项形成、预期会导致经济利益流出企业的现时义务。

负 流动 1.特点:在一年内或超过一年的一个营业周期内偿还的债务。

债 负债 2.包括:短期借款、交易性金融负债、应付票据、应付账款、预收款项、应付职工

薪酬、应交税费等。

非流动负债 1.特点:在一年以上或超过一年的一个营业周期以上偿还的债务。

2.包括:长期借款、应付债券、长期应付款等。