文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

第11章

筹资管理

11.1 筹资主体

考点一 企业筹资

按筹资主体划分,可分为企业筹资和项目融资。

(一)企业筹资

内源 1.自有资金:留存收益、应收账款、闲置资产变卖

2.应付息税

3.未使用或未分配专项基金

外源 1.权益筹资:股票;

2.债务筹资:借款、债券;

3.混合筹资:可转换债券、认股权证。

1.直接筹资:从资本市场筹集资金,如:股票和债券;

2.间接筹资:通过银行等金融中介机构向资金提供者间接筹资

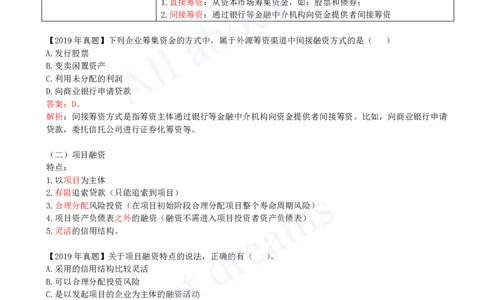

【2019年真题】下列企业筹集资金的方式中,属于外源筹资渠道中间接融资方式的是( )

A.发行股票

B.变卖闲置资产

C.利用未分配的利润

D.向商业银行申请贷款

答案:D。

解析:间接筹资方式是指筹资主体通过银行等金融中介机构向资金提供者间接筹资。比如,向商业银行申请

贷款,委托信托公司进行证券化筹资等。

(二)项目融资

特点:

1.以项目为主体

2.有限追索贷款(只能追索到项目)

3.合理分配风险投资(在项目初始阶段合理分配项目整个寿命周期风险)

4.项目资产负债表之外的融资(融资不需进入项目投资者资产负债表)

5.灵活的信用结构。

【2019年真题】关于项目融资特点的说法,正确的有( )。

A.采用的信用结构比较灵活

B.可以合理分配投资风险

C.是以发起项目的企业为主体的融资活动

D.属于无限追索贷款

E.是投资人资产负债之内的融资

答案:AB。

解析:项目融资具有以下特点:1.以项目为主体。2.有限追索贷款。3.合理分配投资风险。4.项目资产负债

表之外的融资。5.灵活的信用结构。

11.2 筹资方式

根据筹资期限的不同分为短期筹资和长期融资。

考点一 短期筹资的特点和方式

(一)短期筹资

一年以内或超过一年的一个营业周期内到期。[注:天一文化专有版权,未经许可不可转发或复印传播]

特点 1.筹资速度快,容易取得。

2.筹资弹性好。

3.筹资成本较低。

4.筹资风险高。

关于短期负债筹资特点的说法,不正确的是( )。

A.筹资速度较快

B.筹资弹性好

C.筹资成本较低

E.筹资风险低

答案:D。

解析:短期负债筹资通常具有筹资速度较快、筹资弹性好、筹资成本较低以及筹资风险高等特点。D选项错误。

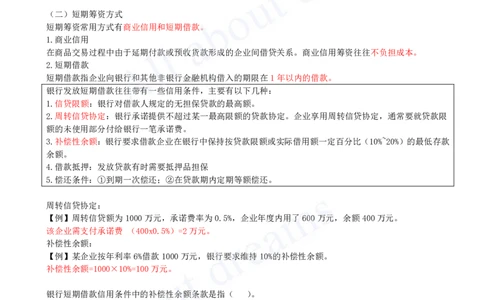

(二)短期筹资方式

短期筹资常用方式有商业信用和短期借款。

1.商业信用

在商品交易过程中由于延期付款或预收货款形成的企业间借贷关系。商业信用筹资往往不负担成本。

2.短期借款

短期借款指企业向银行和其他非银行金融机构借入的期限在1年以内的借款。

银行发放短期借款往往带有一些信用条件,主要有以下几种:

1.信贷限额:银行对借款人规定的无担保贷款的最高额。

2.周转信贷协定:银行承诺提供不超过某一最高限额的贷款协定。企业享用周转信贷协定,通常要就贷款限

额的未使用部分付给银行一笔承诺费。

3.补偿性余额:银行要求借款企业在银行中保持按贷款限额或实际借用额一定百分比(10%~20%)的最低存款

余额。

4.借款抵押:发放贷款有时需要抵押品担保

5.偿还条件:①到期一次偿还;②在贷款期内定期等额偿还。

周转信贷协定:

【例】周转信贷额为1000万元,承诺费率为0.5%,企业年度内用了600万元,余额400万元。

该企业需支付承诺费 (400x0.5%)=2万元。

补偿性余额:

【例】某企业按年利率6%借款1000万元,银行要求维持10%的补偿性余额。

补偿性余额=1000×10%=100万元。

银行短期借款信用条件中的补偿性余额条款是指( )。

A.借款人要对贷款限额未使用部分支付补偿费

B.借款人在银行中保持按实际借用额的一定比例计算的最低存款余额

C.银行如果不能及时向借款人贷款需要向借款人支付补偿金

D.借款人如果不能按时还款需要向银行支付补偿金

答案:B。

解析:补偿性余额是银行要求借款企业在银行中保持按贷款限额或实际借用额一定百分比(一般为10%~20%)

的最低存款余额。从银行的角度讲,补偿性余额可降低贷款风险,补偿遭受的贷款损失。对于借款企业来讲,

补偿性余额则提高了借款的实际利率。

【2021年真题】某企业获得的周转信贷额为3000万元,承诺费率为0.5%,企业在借款年度内使用了2000万

元,则企业该年度向银行支付的承诺费为( )万元。

A.10[注:天一文化专有版权,未经许可不可转发或复印传播]

B.15

C.5

D.25

答案:C。

解析:周转信贷协定企业通常就贷款限额的未使用部分付给银行承诺费,未使用部分为3000-2000=1000万元,

承诺费=1000*0.5%=5万。

考点二 长期筹资的方式和特点

长期负债筹资可分为长期借款筹资、长期债券筹资、融资租赁和可转换债券筹资。

(一)融资租赁

租赁可以分为经营租赁和融资租赁两种,其中融资租赁作为一种筹资方式。其所有权最终可能转移,也可能

不转移。

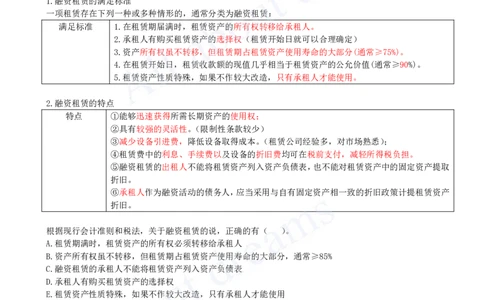

1.融资租赁的满足标准

一项租赁存在下列一种或多种情形的,通常分类为融资租赁:

满足标准 1.在租赁期届满时,租赁资产的所有权转移给承租人。

2.承租人有购买租赁资产的选择权(租赁开始日就可以合理确定)

3.资产所有权虽不转移,但租赁期占租赁资产使用寿命的大部分(通常≥75%)。

4.在租赁开始日,租赁收款额的现值几乎相当于租赁资产的公允价值(通常≥90%)。

5.租赁资产性质特殊,如果不作较大改造,只有承租人才能使用。

2.融资租赁的特点

特点 ①能够迅速获得所需长期资产的使用权;

②具有较强的灵活性。(限制性条款较少)

③减少设备引进费,降低设备取得成本。(租赁公司经验多,对市场熟悉);

④租赁费中的利息、手续费以及设备的折旧费均可在税前支付,减轻所得税负担。

⑤融资租赁的出租人不能将租赁资产列入资产负债表,也不能对租赁资产中的固定资产提取

折旧。

⑥承租人作为融资活动的债务人,应当采用与自有固定资产相一致的折旧政策计提租赁资产

折旧。

根据现行会计准则和税法,关于融资租赁的说,正确的有( )。

A.租赁期满时,租赁资产的所有权必须转移给承租人

B.资产所有权虽不转移,但租赁期占租赁资产使用寿命的大部分,通常≥85%

C.融资租赁的承租人不能将租赁资产列入资产负债表

D.承租人有购买租赁资产的选择权

E.租赁资产性质特殊,如果不作较大改造,只有承租人才能使用

答案:DE。

解析:A错误,在租赁期届满时,租赁资产的所有权转移给承租人。B错误,资产所有权虽不转移,但租赁期

占租赁资产使用寿命的大部分(通常≥75%)。C错误,融资租赁的“出租人”不能将租赁资产列入资产负债表,

也不能对租赁资产中的固定资产提取折旧。DE选项表述完全正确。