文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

第12章 流动资产管理

2018年 2019年 2020年 2021年 2022年 2023年 2024年

2分 2分 1分 3分 2分 2分 4分

12.1 现金管理

现金是企业流动性最强的资产。具体包括:库存现金、各种形式的银行存款、银行本票、银行汇票等。

12.1.1 现金管理的目标

企业置存现金的原因,主要是满足交易性需要、预防性需要和投机性需要。交易性需要是指置存现金以满足

企业日常业务的支付需要。预防性需要是指置存现金以防发生意外的支付需要。投机性需要是指置存现金用

于不寻常的购买机会。

企业现金管理的目标,就是要在资产的流动性和盈利能力之间做出抉择,提高现金使用效率,以获取最大的

长期利益。

12.1.2 现金管理的方法

为达到企业现金管理的目标,常采用如下的现金管理做法:

(1)力争现金流量同步。

(2)使用现金浮游量。从企业开出支票到收票人收到支票并存入银行,至银行将款项划出企业账户,中间需

要一段时间。现金在这段时间的占用称为现金浮游量。在这段时间里,企业已开出了支票,但仍可动用活期

存款账户上的这笔资金。

(3)加速收款。

(4)推迟应付款的支付。

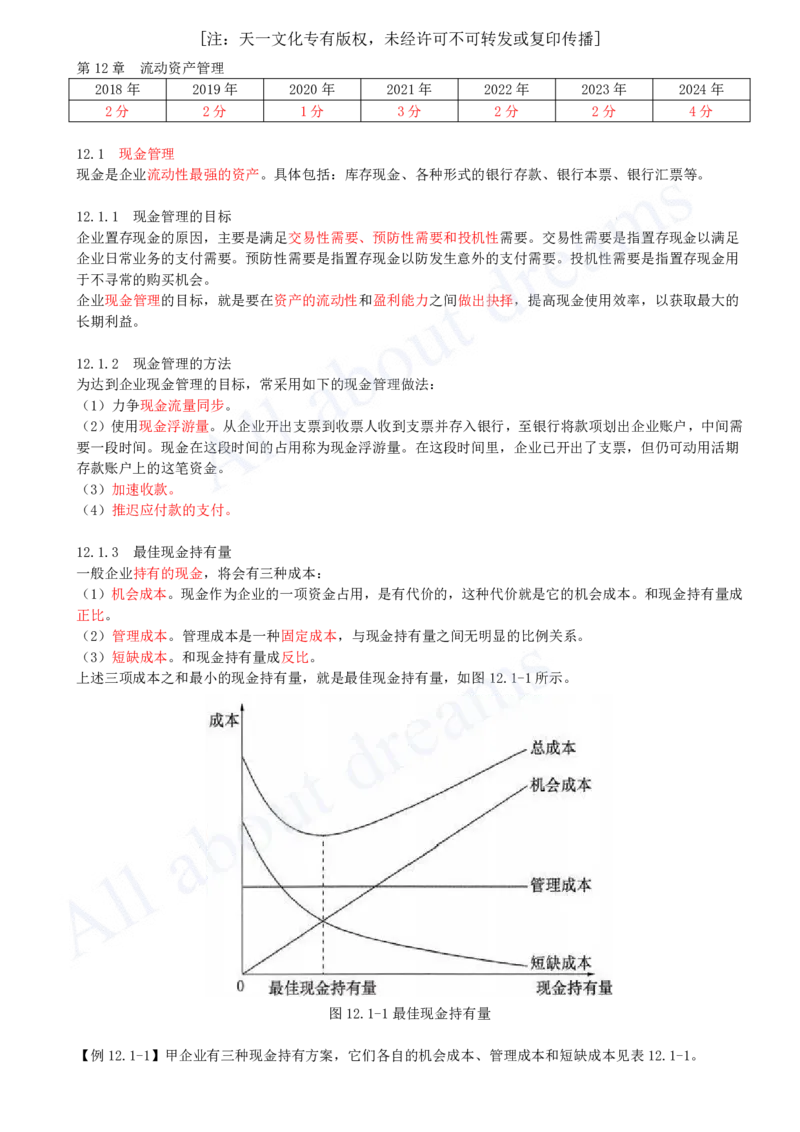

12.1.3 最佳现金持有量

一般企业持有的现金,将会有三种成本:

(1)机会成本。现金作为企业的一项资金占用,是有代价的,这种代价就是它的机会成本。和现金持有量成

正比。

(2)管理成本。管理成本是一种固定成本,与现金持有量之间无明显的比例关系。

(3)短缺成本。和现金持有量成反比。

上述三项成本之和最小的现金持有量,就是最佳现金持有量,如图12.1-1所示。

图12.1-1最佳现金持有量

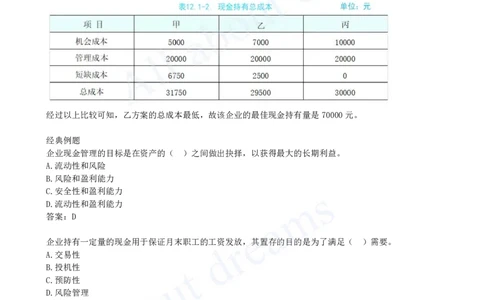

【例12.1-1】甲企业有三种现金持有方案,它们各自的机会成本、管理成本和短缺成本见表12.1-1。[注:天一文化专有版权,未经许可不可转发或复印传播]

注:机会成本为该企业投资收益率,取10%。

这三种方案的总成本计算结果见表12.1-2。

经过以上比较可知,乙方案的总成本最低,故该企业的最佳现金持有量是70000元。

经典例题

企业现金管理的目标是在资产的( )之间做出抉择,以获得最大的长期利益。

A.流动性和风险

B.风险和盈利能力

C.安全性和盈利能力

D.流动性和盈利能力

答案:D

企业持有一定量的现金用于保证月末职工的工资发放,其置存的目的是为了满足( )需要。

A.交易性

B.投机性

C.预防性

D.风险管理

答案:A

【2021年真题】采用成本分析模式确定企业现金持有量时,考虑的成本有( )。

A.沉没成本

B.外部成本

C.机会成本

D.短缺成本

E.管理成本

答案:CDE

下列各项成本中,与现金持有量成正方向变化的是( )。

A.机会成本[注:天一文化专有版权,未经许可不可转发或复印传播]

B.管理成本

C.短缺成本

D.缺货成本

答案:A

用成本分析模式确定企业最佳现金持有量时,随着现金持有量增加而降低的现金持有成本是( )。

A.管理成本

B.机会成本

C.交易成本

D.短缺成本

答案:D

下列现金收支管理措施中,能提高现金利用效率的是( )。

A.充分使用现金浮游量

B.推迟应收账款收款时间

C.争取使现金流入的时间晚一些,现金流出的时间尽可能早一些

D.提前应付款的支付期

答案:A

【2021年真题】企业为提高现金使用效率,利用已经开出了支票而银行还未将该款项划出这一时间段内的资

金,此现金管理的方法属于( )的方法。

A.使用现金浮游量

B.使现金流量同步

C.加速收款

D.推迟应付账款

答案:A

12.2 应收账款管理

12.2.1 应收账款管理的目标

投资必然要发生成本,这就需要在应收账款信用政策所增加的盈利和这种政策的成本之间做出权衡。只有当

应收账款所增加的盈利超过所增加的成本时,才应当实施应收账款赊销;如果应收账款赊销有着良好的盈利

前景,就应当放宽信用条件增加赊销量。

12.2.2 信用政策

应收账款赊销的效果好坏,依赖于企业的信用政策。信用政策包括:信用期间、信用标准和现金折扣政策。

1.信用期间

一般延长信用期,会使企业的销售额增加;与此同时,应收账款、收账费用和坏账损失也可能增加。当前者

大于后者时,可以延长信用期,否则不宜延长。如果缩短信用期,情况与此相反。

2.信用标准

企业在设定某一顾客的信用标准时,往往先要评估其赖账的可能性。这可以通过“5C”系统来进行。

所谓“5C”系统,是指评估顾客信用品质的五个方面,即:

(1)品质(Character):客户的信誉,过去付款的记录和债务偿还的情况。客户是否表现为尽力偿债。

(2)能力(Capacity):对客户支付能力的判断,主要考查客户流动资产的数量及性质,流动负债的组成。

(3)资本(Capital):客户的财务实力、总资产和股东权益的大小。

(4)条件(Condition):当前客户付款的经济环境,客户过去在经济萧条时能否付清货款。

(5)抵押(Collateral):客户为得到信用而提供的可作为抵押品的资产。有抵押品则企业提供信用的风险

可减小。[注:天一文化专有版权,未经许可不可转发或复印传播]

3.现金折扣政策

现金折扣是企业对顾客在商品价格上所做的扣减,通常表示为2/10、1/20、n/30,含义是10天内付款,享受

2%现金折扣,20天内付款,享受1%现金折扣,30天内付款,没有折扣。

12.2.3 应收账款的管理方法

1.应收账款回收情况的监督

企业已发生的应收账款时间有长有短,一般来讲,拖欠时间越长,款项收回的可能性越小。形成坏账的可能

性越大。对此,企业应实施严密的监督,随时掌握回收情况。实施对应收账款回收情况的监督,可以通过编

制账龄分析表进行,见表12.2-1。

2.收账政策的制定

企业的收账政策是指当客户违反信用条件,拖欠甚至拒付账款时所采用的收款策略以及对各种不同过期账款

的催收方式,即企业采取何种合理的方法最大限度收回被拖欠的账款。它属于信用政策的一部分。

经典例题

企业应收账款管理中,可以通过“5C”系统对顾客的( )进行评估。

A.资产状况

B.信用品质

C.信债能力

D.盈利能力

答案:B