文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

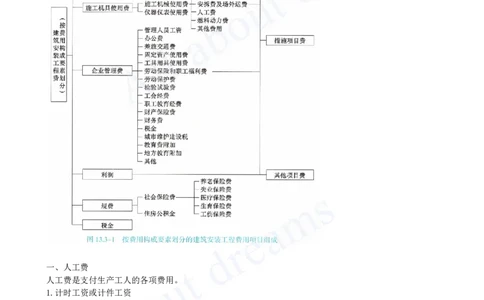

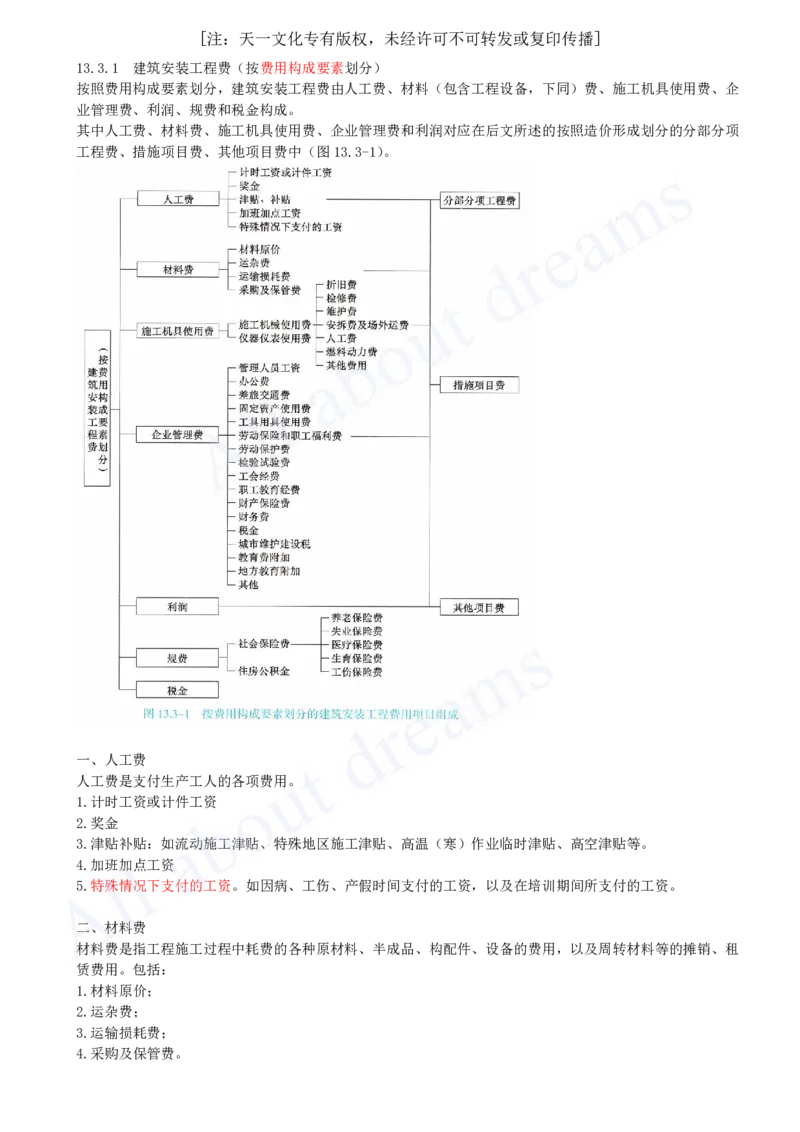

13.3.1 建筑安装工程费(按费用构成要素划分)

按照费用构成要素划分,建筑安装工程费由人工费、材料(包含工程设备,下同)费、施工机具使用费、企

业管理费、利润、规费和税金构成。

其中人工费、材料费、施工机具使用费、企业管理费和利润对应在后文所述的按照造价形成划分的分部分项

工程费、措施项目费、其他项目费中(图13.3-1)。

一、人工费

人工费是支付生产工人的各项费用。

1.计时工资或计件工资

2.奖金

3.津贴补贴:如流动施工津贴、特殊地区施工津贴、高温(寒)作业临时津贴、高空津贴等。

4.加班加点工资

5.特殊情况下支付的工资。如因病、工伤、产假时间支付的工资,以及在培训期间所支付的工资。

二、材料费

材料费是指工程施工过程中耗费的各种原材料、半成品、构配件、设备的费用,以及周转材料等的摊销、租

赁费用。包括:

1.材料原价;

2.运杂费;

3.运输损耗费;

4.采购及保管费。[注:天一文化专有版权,未经许可不可转发或复印传播]

工程设备是指构成或计划构成永久工程一部分的机电设备、金属结构设备、仪器装置及其他类似的设备和装

置。

三、施工机具使用费

包括施工机械使用费和仪器仪表使用费。

1.施工机械使用费

1)折旧费。

2)检修费:是指施工机械在规定的耐用总台班内,按规定的检修间隔进行必要的检修,以恢复其正常功能所

需的费用。

3)维护费:是指施工机械在规定的耐用总台班内,按规定的维护间隔进行各级维护和临时故障排除所需的费

用。包括为保障机械正常运转所需替换设备与随机配备工具附具的摊销和维护费用,机械运转中日常保养所

需润滑与擦拭的材料费用及机械停滞期间的维护和保养费用等。

4)安拆费及场外运费(中小型机械);

5)人工费:司机和其他操作人员的人工费。

6)燃料动力费;

7)税费。

2.仪器仪表使用费:是指工程施工所需使用的仪器仪表的摊销及维修费用。

四、企业管理费(项目部的开销)

企业管理费是指建筑安装企业的施工项目部组织施工生产和经营管理所需的费用。内容包括:

1.(项目经理部)管理人员工资

2.办公费

3.差旅交通费

4.固定资产使用费

5.工具用具使用费

6.劳动保险和职工福利费:是指由企业支付的职工退职金、按规定支付给离休干部的经费,夏季防暑降温费、

冬季取暖补贴、上下班交通补贴等。

7.劳动保护费:是企业按规定发放的劳动保护用品的支出。

8.检验试验费:是对建筑以及材料、构件和建筑安装物进行一般鉴定、检查所发生的费用。不包括新结构、

新材料的试验费,对构件做破坏性试验及其他特殊要求检验试验的费用和发包人委托检测机构进行检测的费

用,此类费用由工程建设其他费支付。

9.工会经费

10.职工教育经费:包括职工职业技能鉴定、职业资格认定的费用。

11.财产保险费:是指施工管理用财产、车辆等的保险费用。

12.财务费:是指企业为施工生产筹集资金或提供预付款担保、履约担保、职工工资支付担保等所发生的各种

费用。

13.税金:是指企业按规定缴纳的房产税、车船使用税、土地使用税、印花税等。

14.城市维护建设税:以纳税人实际缴纳的增值税、消费税的税额为计费依据。1)纳税人所在地在市区的,

税率为7%;2)纳税人所在地在县城、镇的,税率为5%;3)纳税人所在地不在市区、县城或镇的,税率为

1%。

15.教育费附加:以纳税人实际缴纳的增值税、消费税的税额为计费依据,税率为3%。

16.地方教育附加:地方教育附加征收标准为单位和个人实际缴纳的增值税、消费税税额的2%。

17.其他:包括投标费、业务招待费、审计费、咨询费等。

企业管理费的计算方法:

1.施工企业投标报价时,企业管理费以企业管理费率乘以计算基数确定。计算基数分别为:1)人工费;2)

人工费+机械费;3)分部分项工程费。[注:天一文化专有版权,未经许可不可转发或复印传播]

2.工程造价管理机构在确定计价定额中企业管理费时,计算基数分别为:1)定额人工费;2)定额人工费+定

额机械费。

五、利润

施工企业根据企业自身需求并结合建筑市场实际自主确定利润,列入报价中。

工程造价管理机构在确定计价定额中的利润时,应以定额人工费或定额人工费与定额机械费之和作为计算基

数,其利润率根据历年工程造价积累的资料,并结合建筑市场实际确定,以单位(单项)工程为单元测算。

利润在税前建筑安装工程费的比重可按不低于5%且不高于7%的费率计算。

六、规费

(1)社会保险费:包括企业按照规定标准为职工缴纳的基本养老保险费、失业保险费、医疗保险费、生育保

险费和工伤保险费。

(2)住房公积金。

(3)其他应列而未列入的规费。

社会保险费和住房公积金应以定额人工费为计算基础,根据工程所在地省、自治区、直辖市或行业建设主管

部门的规定费率计算。其他应列而未列入的规费按实际发生计取。

七.税金(增值税)

建筑安装工程费用中的税金是指增值税销项税。增值税的销项税是按税前工程造价乘以增值税税率确定。税

前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和。

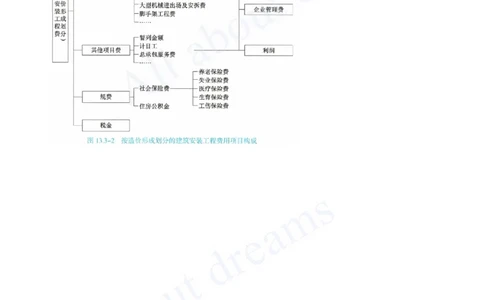

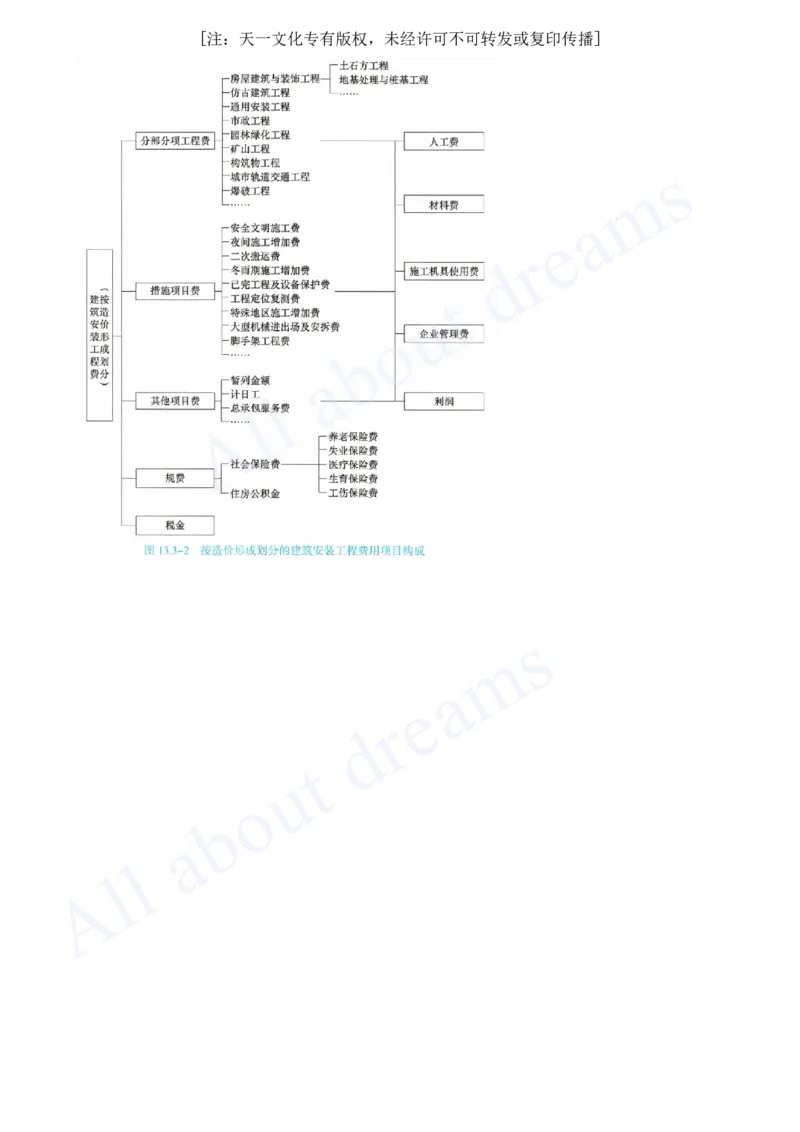

13.3.2 建筑安装工程费(按造价形成划分)

按照工程造价形成划分,建筑安装工程费由分部分项工程费、措施项目费、其他项目费、规费和税金构成。

其中分部分项工程费、措施项目费、其他项目费包括前述按费用构成要素划分的人工费、材料费、施工机具

使用费、企业管理费和利润如图13.3-2所示。[注:天一文化专有版权,未经许可不可转发或复印传播]