文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

P38~50 第4章 设备更新分析

设备磨损分为三大类(有形无形和综合),四种类型,理解应用:

(1)有形磨损:第I种有形磨损(使用中外力作用)和第II种有形磨损(闲置中自

然力作用)。

(2)无形磨损(技术进步):第I种无形磨损(使生产同样结构或性能的设备所需的

社会必要劳动时间相应减少,设备制造成本和价格不断降低,致使原设备相对贬值)和第

II种无形磨损(由于科学技术进步、工艺改进,创新出新型设备、新产品、新对象、新工

艺,原设备相对陈旧落后)。

有形和无形磨损的后果:不能使用和能使用;任何设备都是两种磨损同时存在,即综

合磨损。 8

7

1

9

4

8

设备磨损的补偿方式:信修3理(恢复功能)局部补偿、改装(增加功能)局部补偿、更

微

系

新(整个更换)完全补联偿。

题

押

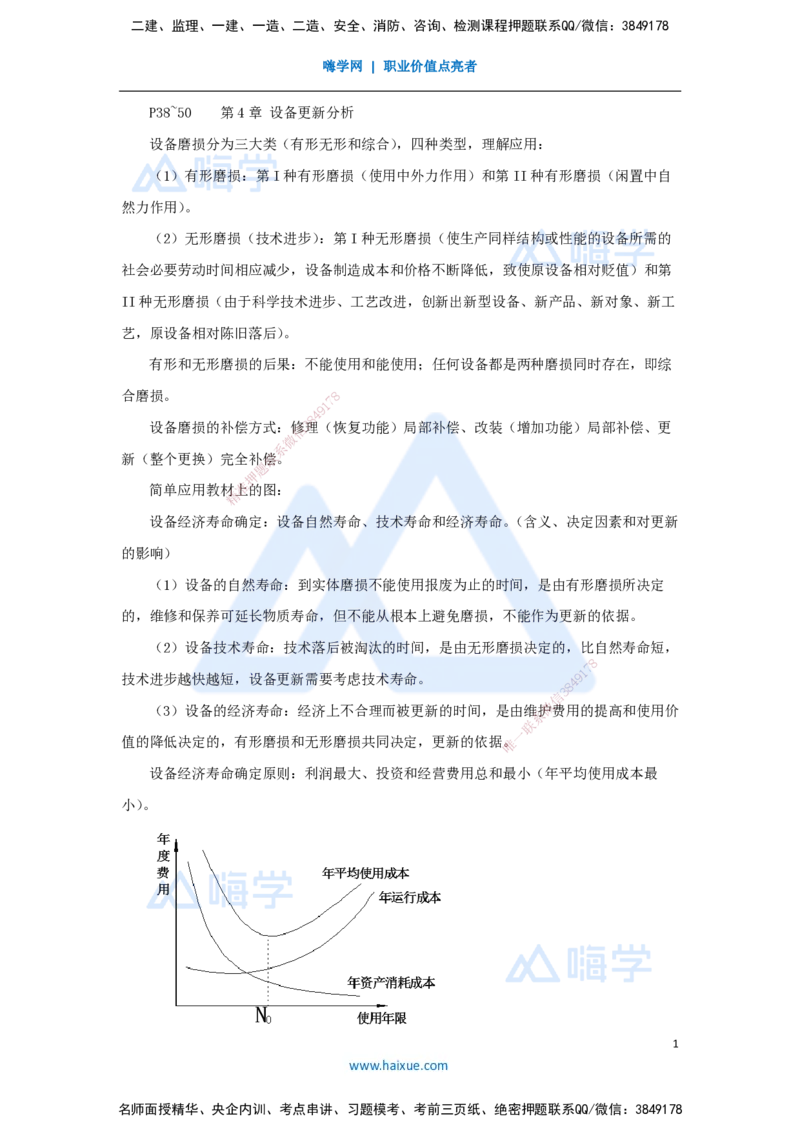

简单应用教材准上的图:

精

设备经济寿命确定:设备自然寿命、技术寿命和经济寿命。(含义、决定因素和对更新

的影响)

(1)设备的自然寿命:到实体磨损不能使用报废为止的时间,是由有形磨损所决定

的,维修和保养可延长物质寿命,但不能从根本上避免磨损,不能作为更新的依据。

(2)设备技术寿命:技术落后被淘汰的时间,是由无形磨损决定的,比自然寿命短,

8

7

1

技术进步越快越短,设备更新需要考虑技术寿命。 4 9

8

3

信

微

(3)设备的经济寿命:经济上不合理而被更新的时间,是由维护费用的提高和使用价

系

联

一

值的降低决定的,有形磨损和无形磨损共同决定,更新的依据唯。

设备经济寿命确定原则:利润最大、投资和经营费用总和最小(年平均使用成本最

小)。

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

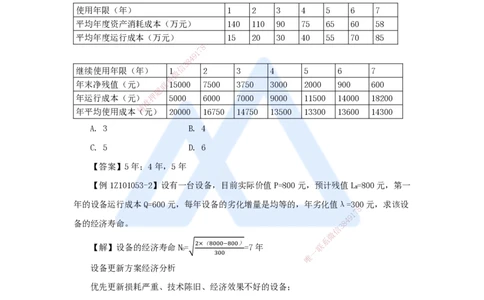

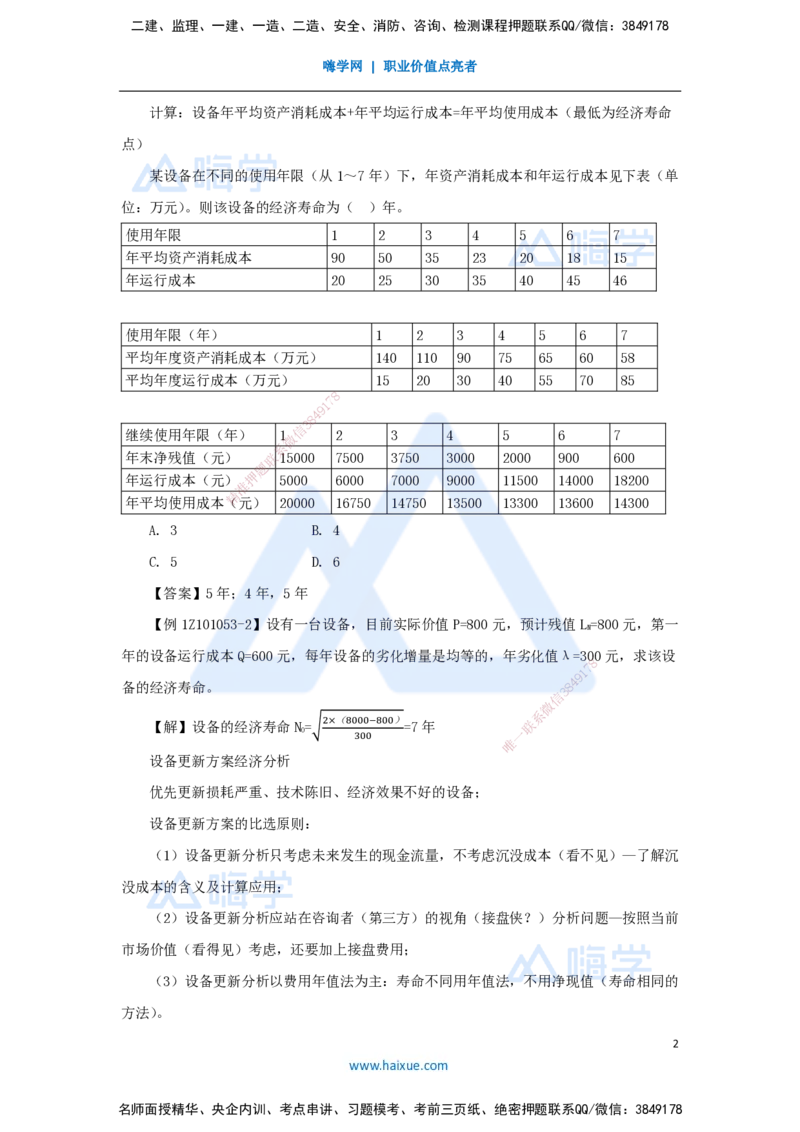

计算:设备年平均资产消耗成本+年平均运行成本=年平均使用成本(最低为经济寿命

点)

某设备在不同的使用年限(从1~7年)下,年资产消耗成本和年运行成本见下表(单

位:万元)。则该设备的经济寿命为( )年。

使用年限 1 2 3 4 5 6 7

年平均资产消耗成本 90 50 35 23 20 18 15

年运行成本 20 25 30 35 40 45 46

使用年限(年) 1 2 3 4 5 6 7

平均年度资产消耗成本(万元) 140 110 90 75 65 60 58

平均年度运行成本(万元) 15 20 30 40 55 70 85

8

7

9

1

4

8

3

信

继续使用年限(年) 1微 2 3 4 5 6 7

系

年末净残值(元) 联15000 7500 3750 3000 2000 900 600

题

年运行成本(元) 押 5000 6000 7000 9000 11500 14000 18200

准

精

年平均使用成本(元) 20000 16750 14750 13500 13300 13600 14300

A. 3 B. 4

C. 5 D. 6

【答案】5年;4年,5年

【例1Z101053-2】设有一台设备 ,目前实际价值P=800元,预计残值L=800元,第一

N

年的设备运行成本Q=600元,每年设备的劣化增量是均等的,年劣化值λ=300元,求该设

8

1

7

9

备的经济寿命。 8

4

信

3

微

系

【解】设备的经济寿命N=√2×(8000−800) =7年 联

0 300

唯

一

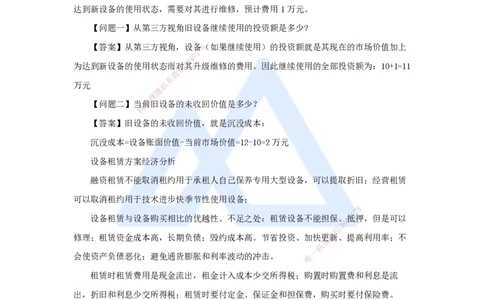

设备更新方案经济分析

优先更新损耗严重、技术陈旧、经济效果不好的设备;

设备更新方案的比选原则:

(1)设备更新分析只考虑未来发生的现金流量,不考虑沉没成本(看不见)—了解沉

没成本的含义及计算应用;

(2)设备更新分析应站在咨询者(第三方)的视角(接盘侠?)分析问题—按照当前

市场价值(看得见)考虑,还要加上接盘费用;

(3)设备更新分析以费用年值法为主:寿命不同用年值法,不用净现值(寿命相同的

方法)。

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

沉没成本=设备账面价值-当前市场价值

沉没成本(看不见的)=(设备原值-累计折旧)-当前市场价值(看得见的)

某设备4年前的原始成本是80000元,目前账面价值是30000元,现在的市场价值仅

为18000元,在设备更新分析时,该设备的沉没成本=30000-18000=12000(元);原设备继

续使用按照18000元计算价值。

某建筑公司准备购买一辆新挖掘装载机,价格为18万元,公司现有的掘装载机目前在

市场上可以卖10万元,旧设备是3年前购置,目前的账面价值为12万元,为了使旧设备

达到新设备的使用状态,需要对其进行维修,预计费用1万元。

【问题一】从第三方视角旧设备继续使用的投资额是多少?

【答案】从第三方视角,设备8(如果继续使用)的投资额就是其现在的市场价值加上

7

1

9

4

8

为达到新设备的使用状态而信对3其升级维修的费用。因此继续使用的全部投资额为:10+1=11

微

系

万元 联

题

押

【问题二】当准前旧设备的未收回价值是多少?

精

【答案】旧设备 的未收回价值,就是沉没成本:

沉没成本=设备账面价值-当前市场价值=12-10=2万元

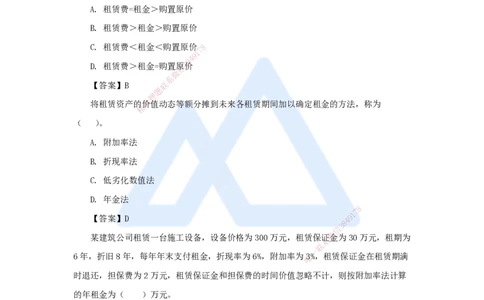

设备租赁方案经济分析

融资租赁不能取消租约用于承租 人自己保养专用大型设备,可以提取折旧;经营租赁

可以取消租约用于技术进步快季节性使用 设备;

8

1

7

设备租赁与设备购买相比的优越性、不足之 处:租赁设备不能担保、

8

4 9抵押,但是可以

信

3

微

修理;租赁资金成本高,长期负债;毁约成本高。节省投资、加快更新、提高利用率;不

系

联

一

会使资产负债恶化;避免通货膨胀和利率波动的冲击。 唯

租赁时租赁费用是现金流出,租金计入成本少交所得税;购置时购置费和利息是流

出,折旧和利息少交所得税;租赁时要付定金、保证金和担保费,购买时要付保险费。

设备经营租赁的租赁费用主要包括三项内容:租赁保证金、租金(影响因素:设备价

格、融资利息、租金计算公式和支付时间等,但没有支付方式)、担保费(租赁费大于租金

大于购置费);没有维修费。

租金的计算方法有附加率法和年金法—计算题:

R=P×(1/N+i+r)

【例题】与购置设备相比,采用设备租赁方式的优越性在于( )。

A. 资金成本较低

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

B. 有利于加快设备更新速度

C. 不会恶化企业的资产负债状况

D. 租用设备可用于担保、抵押贷款

E. 可用较少资金获得生产急需的设备

【答案】BCE

正常情况下,同一设备寿命期内租赁费、租金和购置原价三者之间的数量关系是

( )。

A. 租赁费=租金>购置原价

B. 租赁费>租金>购置原价

C. 租赁费<租金<购置原价 8

7

1

9

4

8

D. 租赁费>租金=购置信原3价

微

系

【答案】B 联

题

押

将租赁资产的准价值动态等额分摊到未来各租赁期间加以确定租金的方法,称为

精

( )。

A. 附加率法

B. 折现率法

C. 低劣化数值法

D. 年金法

8

1

7

【答案】D

8

4 9

信

3

微

某建筑公司租赁一台施工设备,设备价格为300万元,租赁保证金为30万元,租期为

系

联

一

6年,折旧8年,每年年末支付租金,折现率为6%,附加 率为唯3%,租赁保证金在租赁期满

时退还,担保费为2万元,租赁保证金和担保费的时间价值忽略不计,则按附加率法计算

的年租金为( )万元。

A. 68.0

B. 77.0

C. 79.0

D. 81.6

【答案】B

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178