夜雨聆风

夜雨聆风

5亿元的OMO说明了什么?

报告标题:5亿元的OMO说明了什么?——2026年4月2日利率债观察

报告发布日期:2026年4月2日

分析师:张 旭执业证书编号:S0930516010001

1、5亿元的OMO说明了什么?

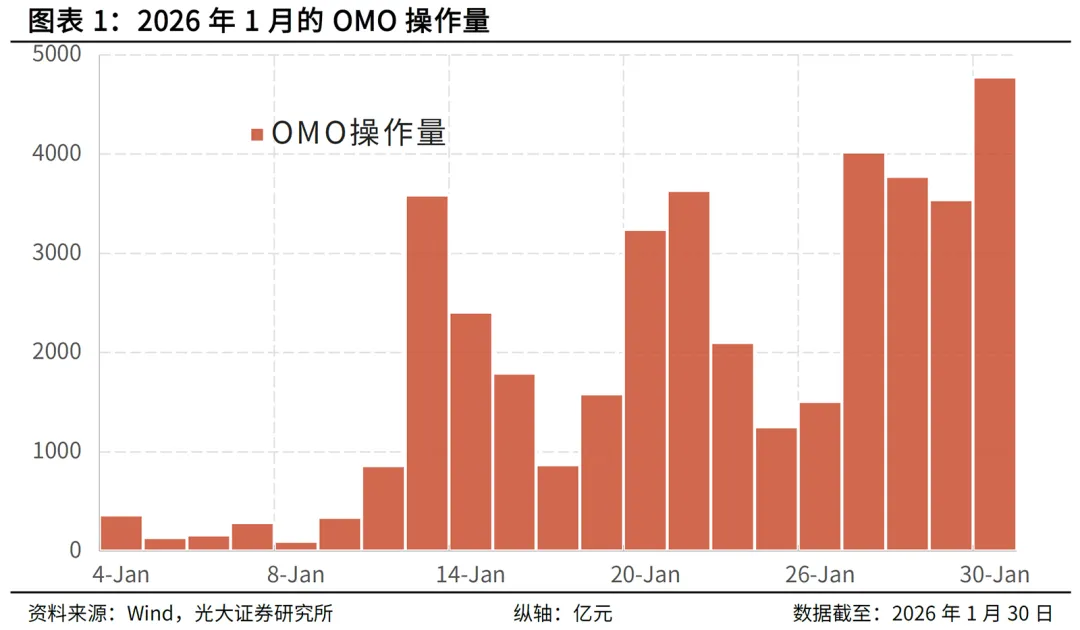

4月1日和2日,OMO逆回购的操作量皆为5亿元,这是自2021年以来单日最低的操作量。部分投资者认为,这说明货币政策正在收紧;也有部分投资者认为,这反映出央行对于前期较低的资金利率并不满意。我们认为上述观点皆值得商榷:

第一,月初时OMO逆回购操作量一般都较低,4月初OMO操作量处于低位也是正常的。例如,2021年以来次低的OMO操作量依次发生于2024年8月6日(6亿元)、2024年8月5日(7亿元)和2024年9月4日(7亿元),这都是在月初阶段,而2024年8、9月份的货币政策显然不是收紧的。再如,今年1月最初5个工作日的日均OMO操作量为209亿元,最后5个工作日的日均操作量为3523亿元,前者只相当于后者的5.9%。

第二,过度依赖OMO操作量、净投放量等数量上的指标来判断货币政策态度是不妥的,因为这样会导致以偏概全的错误,甚至时常得到与事实相反的结果。(更详细的论述烦请参见我们2021年2月18日发布的报告《不宜过度关注OMO的数量》。)

此外,人民银行已于2024年4月将7天期逆回购的操作方式调整为固定利率、数量招标,一级交易商根据自身和市场的资金需求在人行给定的利率上投标,而人行在绝大多数情况下都能充分满足一级交易商的需求。例如,人行在今日(注:2026年4月2日)的公开市场业务交易公告中写道“全额满足了一级交易商需求”。简言之,OMO操作量在很大程度上是由金融机构决定的,4月初的“地量”体现出当前银行体系流动性充裕、金融机构对央行基础货币的需求明显降低。

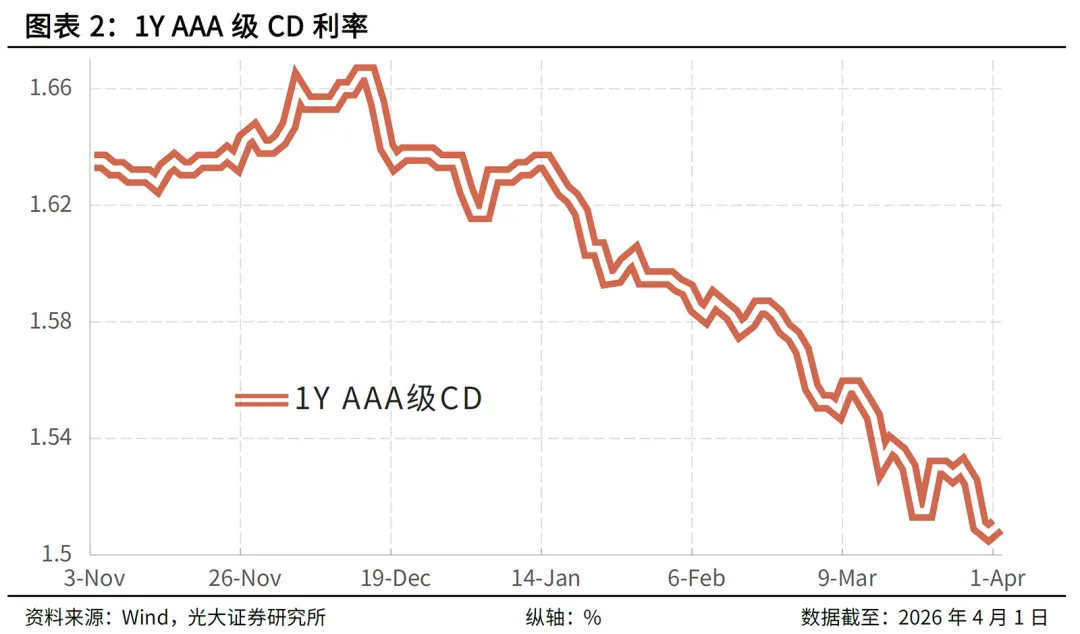

值得注意的是,现阶段DR利率的走势已不再是货币政策态度的体现。我们可以利用稍长期限的CD利率去体会货币政策态度的微调。(更详细的论述烦请参见我们2025年7月27日发布的报告《浅论DR运行及货币政策操作》。)

在2026年3月2日的报告《坐享收益率下行》中我们曾指出,近一个季度以来CD利率趋势性下行是货币政策加大逆周期调节力度的“微表情”。(注:“微表情”与货币政策信号有一定的区别。货币政策信号是货币当局主动释放并希望市场主体观察到的,例如央行通过7D OMO利率持续释放政策利率信号,DR利率也曾经具有释放货币政策信号的功能。“微表情”是在货币政策实施过程中难免形成的某些迹象,但不一定是货币当局希望释放的。)进一步讲,CD利率的日度波动主要是由金融机构行为决定的;但CD利率的中长期走势是由货币政策主导的。

当然,货币当局也是通过影响金融机构对于CD的供需从而调控其利率。例如,今年一季度CD利率下行,表观上看是银行体系流动性充裕,银行发行CD的需求下降所致。但我们也需要意识到,银行流动性充裕的背后是人民银行通过买断式逆回购、MLF等工具给予了大量流动性,这其实都是货币政策加大逆周期调节力度的体现。(事实上,倘若一季度人民银行少供给一些基础货币,那么CD利率的走势可能又是另一种样子。)

2、风险提示

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。