夜雨聆风

夜雨聆风

借3000滚到22万?这些APP借钱给你的真实利率超6000%

最近打开手机,你有没有发现一个诡异的现象:

修图软件问你借钱,追剧软件问你借钱,连打车软件都在问你借钱。

买个奶茶能用花呗,看个视频能白条支付,连充个话费都能分期。这帮人咋这么好心?是不是觉得互联网公司都成了活雷锋?

别逗了。他们不是为了帮你,是为了 割你 。

一、流量见顶,只能靠金融收割

先说个扎心的事实: 互联网流量已经见顶了。

2026年的今天,网民数量早就饱和了。你拉不到新用户,广告收入也涨不动了。那咋办?

搞金融啊。

你看,用户在你平台上消费,这就是天然的借贷场景。我修图软件的用户,可能连张自拍都要分期。我打车软件的用户,可能连十几块钱都要借。

这不是做慈善,这是 精准收割 。

根据2026年3月的数据,仅黑猫投诉平台上,网贷相关投诉就超过100万条。日均新增超800条。这帮人不是在借钱,是在 跳火坑 。

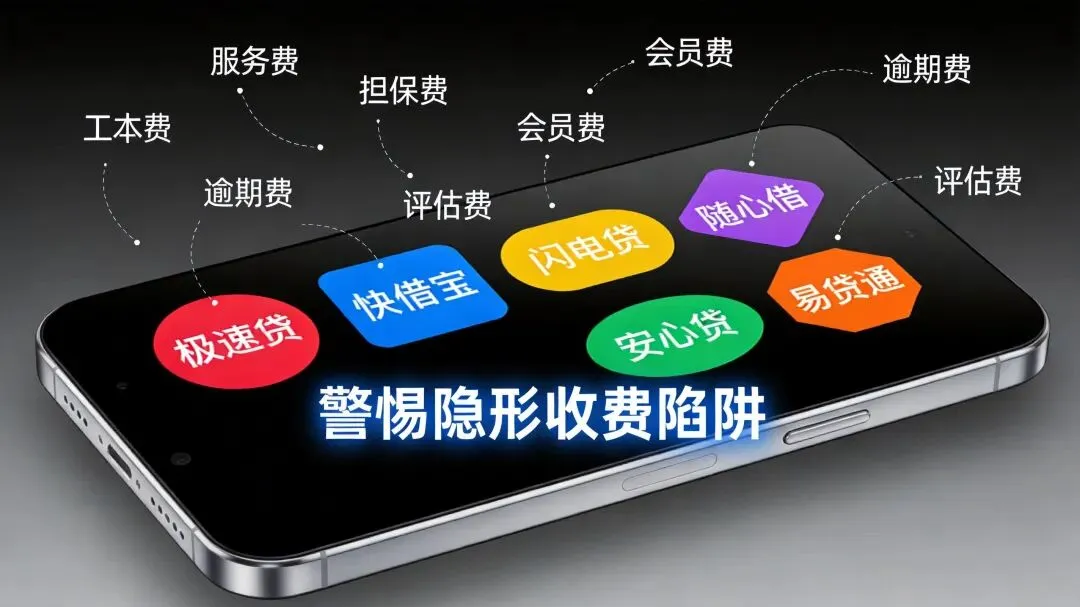

二、四大套路,坑你没商量

套路一:低息引流,隐形收费藏猫腻

平台宣传”日息万三””月息0.5%”,听着是不是很便宜?

别信。

等真借了钱,你才发现还有担保费、服务费、会员费、审核费、账户管理费……一堆费用往外扣。

看似月息0.5%,加上各类费用, 真实年化利率轻松突破50% ,远超法律保护上限。

2026年1月的真实案例:杭州小郑母亲生病急用钱,在”芸豆花”平台借2万,到手仅1.4万,14天要还2.5万。

砍头息6000元,综合年化超 1500% 。

这不是借钱,这是 抢劫 。

套路二:强制放款,你不借也逼你

2026年最常见的套路来了—— 强制放款 。

你只是查个额度、填个资料,他们直接打钱到你卡上,强行生成合同,逼你还高额本息。

福州杜先生2025年底收到”测试信用额度”短信,下载了”河马分期”App,填了身份、人脸、银行卡信息。

没点借款,1小时后银行卡莫名收到1800元转账,App却显示”借款3500元”,5天后要还4900元。

实际到账1800元,要求还款4900元,折算年化利率 6498% 。

比抢劫还狠。

套路三:分期商城,披着电商外衣的高利贷

监管对传统网贷利率严控后,这帮人又换马甲了—— 分期商城 。

表面上你在买手机、买黄金,实际上平台根本不发货,直接给你”回收”折现。

2026年1月的”金玉满堂”案:借款人名义上购买了标价23299元的iPhone 17 Pro Max,京东同款仅13999元,溢价率66%。

更狠的是,平台通过虚拟发货,直接以5500元低价”回收”。

最终,借款人实际到手 仅1200元 ,却需在30天内偿还 3628.8元 。

经IRR计算,这笔交易的综合年化利率高达 2428.8% 。

这哪是买手机,这是在卖血。

套路四:以贷养贷,债务滚雪球

一旦逾期或还不上,客服立刻劝你”以贷养贷”。

从一个平台借到另一个平台,每借一次被抽一次成,债务像滚雪球越滚越大。

有用户在投诉平台分享:装修缺钱,借了3000元,短短4个月,他在20多个平台循环借贷,本金从3000元滚到 22万元 。

每天凌晨被催收电话轰炸,通讯录被爆,父母、同事、领导全收到骚扰短信,工作和生活彻底崩溃。

这不是个例,是 标准套路 。

三、2026年最强监管:24%红线卡死

好消息是,国家终于出手了。

2026年3月15日,国家金融监督管理总局、央行联合发布《个人贷款业务明示综合融资成本规定》,8月1日起全国实施。

核心就三句话:

- 综合年化≤24%

:所有贷款(利息、担保费、服务费、罚息等)全部算入,一分都不能超 - 成本必须透明

:线上贷款弹窗强制展示综合年化,设强制阅读时间 - 超过24%不受保护

:你可以拒还,已付的可追回

2027年底前,利率还要降到约 12% (一年期LPR的4倍)。

高利贷时代,结束了。

四、暴力催收:让你社会性死亡

还不上钱?那你就等着被”社会性死亡”吧。

2026年黑网贷催收更疯狂、更无底线:

-

22:00-8:00疯狂打电话,单日超20-50次 -

爆通讯录:骚扰父母、亲友、单位、领导 -

伪造律师函、法院传票,威胁”坐牢、冻结资产” -

P图造谣、合成不雅照片,群发亲友、工作群

湖北王女士2026年1月借8000元,逾期3天,催收每天打40+电话,还打给她公司领导、同事、父母。

催收辱骂:”你这种人就该去死””不还钱让你身败名裂”。

领导被迫让她辞职,丢了工作。给她母亲发恐吓短信,老人吓得住院。

这不是催收,这是 犯罪 。

官方数据:2026年一季度网贷投诉中, 78%是暴力催收 ,其中95%来自无牌黑平台。

五、年轻人成了”数字肥羊”

最惨的是谁? 年轻人。

2026年3月的数据:20岁广东女生小洁,在老乡软磨硬泡下,扫码下载助贷机构App,借了40100元美容贷做祛痘项目。

结果呢?祛痘效果不明显,她目前无业,每月2000多元的美容贷无力偿还,自己和家人频繁收到催款短信。

还有95后男生小李,2025年10月网上求职时,被培训机构诱导办了19800元的培训贷。

培训内容毫无竞争力,工作一直没着落,还背了一身债。失业+负债的双重惶恐,让他快崩溃了。

黑猫投诉平台上,有关”培训贷”的投诉量高达 8256条 ,”美容贷”投诉 474条 。

这帮人专挑年轻人下手,因为他们最焦虑、最容易冲动。

六、普通人怎么避坑?

说了这么多坑,那咋办?

记住这5点:

- 只选持牌机构

-

银行、支付宝借呗、微信微粒贷、京东金条 -

持牌消费金融:招联、马上、中邮、兴业 -

无牌平台一律不碰

-

算清真实利率

-

把所有费用加起来,算综合年化 -

超过24%直接拒付,已付的可追回 -

微信/支付宝搜”IRR贷款计算器”

-

拒绝任何隐形收费

-

合同外再收费的,一律拒绝 -

有”砍头息”(到账少):不借 -

强制会员费、担保费:不借

-

警惕”强制放款”

-

填资料就放款、不借也逼你还:报警+投诉 -

保留转账记录、短信、APP截图

-

理性消费,量入为出

-

别被”低息””免息”忽悠 -

坚持量入为出,守好钱袋子

七、监管重拳,行业大洗牌

这次监管不是小打小闹,是 连根拔起 。

- 8000亿高息业务死透

:年化24%-36%的贷款约8000亿,全部停发、清退 - 无牌平台全滚蛋

:2026年已注销80家小贷公司,行业从高峰5970家缩到不足100家 - 催收彻底规范

:严禁夜间催收、单日电话≤6次、不准骚扰家人朋友

奇富科技2025年四季度净利润暴跌46.8%,乐信、信也科技交易量缩水20%-24%。

这帮靠高息收割的平台, 活不下去了 。

最后说两句

各种APP争着借钱给你,不是因为心善,是因为 有利可图 。

他们不是在帮你,是在 收割你 。

好在监管终于出手了。2026年8月1日起,综合年化超24%的贷款,一分钱都不用还。

但在此之前, 千万别上钩 。

记住: 免费的背后是成本,便捷的背后是债务。

别让数字生活被莫名其妙的债务”绑架”。

你说呢?

你觉得各种APP借贷入口是不是太多了?有没有被坑过?欢迎在评论区说说你的经历~

点赞和”在看”,是对我最好的支持👇