夜雨聆风

夜雨聆风

学习笔记:AI与战争双驱动下的光纤崛起

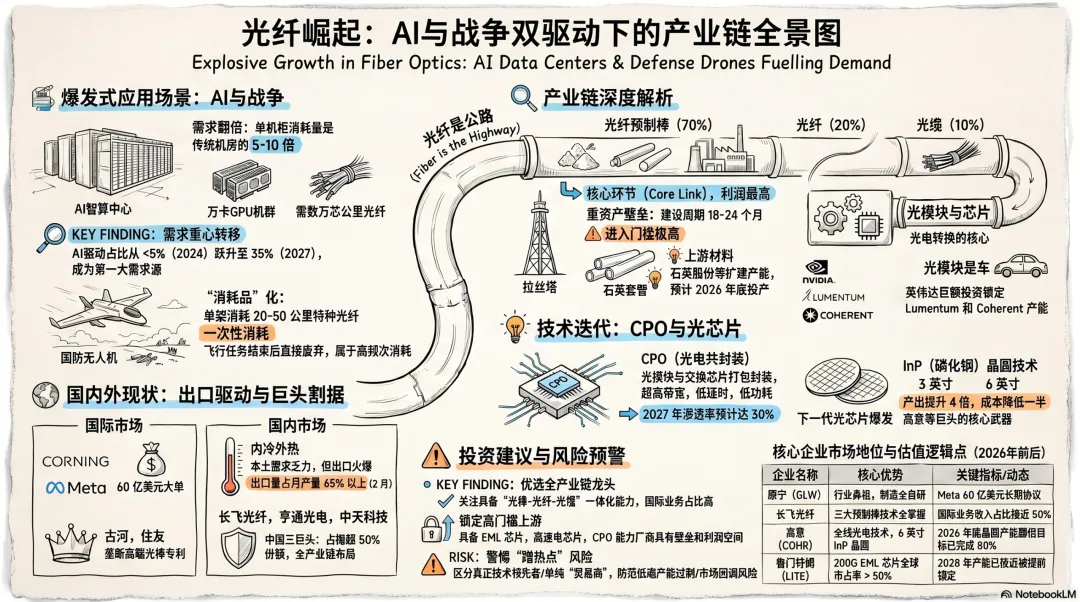

光纤的应用场景正经历从“传统通信”向“AI与国防”的重大转型,主要包括以下几个核心领域:

- AI智算中心(核心增量)

:这是目前最大的需求驱动力。AI智算中心对光纤的消耗量是传统机房的5到10倍,单个万卡GPU机群需数万芯公里光纤。到2027年,AI驱动的需求预计将占全行业的35%。 - 国防军工(消耗品属性)

:光纤无人机在现代战争中被大量使用。由于光纤连接不受电磁干扰并能回传高清图像,单架无人机需消耗20至50公里特种光纤,且属于“一次性消耗品”。到2025年,俄罗斯的采购量预计将占全球消费量的10.5%。 - 通信基础设施

:包括5G网络建设、海底电缆(如普瑞斯曼拿下的23亿欧元订单)以及未来的6G预研。 - 医疗与工业

:在需要远距离、高带宽、抗干扰传输数据的医疗和精密工业领域也有广泛应用。 - 前沿技术集成(CPO)

:光纤正与交换芯片通过CPO(光电共封装)技术深度集成,用于解决高性能计算中的功耗与散热问题。

二、国内外现状

当前光纤行业呈现出“内热外爆”的特征,国内外在驱动力和市场表现上存在明显差异:

1. 国内现状:从“内卷”转向“出口红利”

- 需求错配

:国内三大运营商的5G基建高峰已过,6G尚远,导致传统通信需求增长乏力。同时,国内智算中心由于前期过度建设,目前处于算力过剩阶段,真正投入运营的项目寥寥无几。 - 价格与出口驱动

:尽管国内需求平淡,但光纤价格在一年内累计涨幅超400%,主要受国际需求带动。2026年2月,中国光纤出口量占月产量的65%左右,金额同比增长126.8%。 - 市场格局

:行业高度集中,长飞光纤(22%)、亨通光电(19%)和中天科技(15%)三巨头垄断了国内超一半的市场。长飞凭借技术壁垒和国际业务(占比近50%),表现出更强的业绩确定性。

2. 国际现状:AI与战争驱动的供需紧缺

- 供需缺口巨大

:受AI数据中心和军事需求的双重叠加,预计2026-2027年全球光纤供需缺口将扩大至15%。欧洲同类产品价格同比涨幅达159%。 - AI爆发式增长

:AI智算中心的光纤消耗量是传统机房的5到10倍。预计到2026年,全球数据中心光纤需求将达9160万芯公里。 - 国防消耗属性

:光纤无人机在俄乌战场被大量使用,单架消耗20-50公里光纤且属于一次性消耗品。预计到2025年,俄罗斯的光纤消费量将占全球的10.5%。 - 巨头垄断高端

: - 美国康宁 (Corning)

:全球市占率第一(19%),已获得Meta 60亿美元的长期订单。 - 日本三大巨头

:古河电工、藤仓、住友电工垄断了高端光棒与特种光纤专利。 - 意大利普瑞斯曼 (Prysmian)

:在军事国防和海底电缆领域拥有极强资源,并研发出下一代空心光纤技术。

三 、产业链分析

光纤产业链主要遵循“预制棒—光纤—光缆”的逻辑,其中技术难度和利润水平呈金字塔分布。

1. 核心上游:光纤预制棒(利润制高点)

这是整个产业链最核心的环节,具有极高的重资产和技术壁垒,建设周期长达18至24个月。

- 价值分配

:预制棒、光纤、光缆的利润分成比例约为 7:2:1,谁掌握了预制棒,谁就掌握了话语权。 - 关键玩家

:全球范围内仅有少数企业掌握核心技术。国内的长飞光纤、亨通光电、中天科技实现了全产业链布局;国际上则是康宁(Corning)和日本三大巨头(古河电工、藤仓、住友电工)垄断了高端专利。 - 辅助材料

:包括石英套管等,国内标的如石英股份,但目前产能扩张仍需时间。

2. 中游:光纤与光缆(制造与出口)

将预制棒拉丝成光纤,再加工成光缆。

- 现状

:国内需求因5G建设放缓而增长乏力,目前主要红利来自高价出口,以满足欧美AI数据中心的短缺。 - 竞争格局

:行业集中度极高。国内长飞、亨通、中天三家巨头垄断了超50%的市场。

3. 下游应用:AI与国防(新驱动力)

- AI智算中心

:AI对光纤的消耗量是传统机房的5到10倍,预计到2027年,AI驱动的需求将占行业总需求的35%。 - 国防军工

:光纤无人机在战争中作为“一次性消耗品”被大量使用,单架消耗20至50公里光纤,这成为支撑价格上涨的长期动力。

4. 延伸领域:高壁垒环节(投资想象力)

为了提升传输效率,产业链正向更高端的光通信组件延伸:

- 光模块与芯片

:如EML芯片、DSP芯片,是电信号转光信号的核心,技术门槛比光纤更高。 - CPO(光电共封装)

:将光模块与交换芯片封装在一起,是英伟达等巨头力推的下一代技术方向,鲁门特姆(Lumentum)和高意(Coherent)是该领域的领军者。

四、投资建议

针对光纤行业的投资建议可以总结为以下三个维度:

1. 核心投资逻辑:布局“预制棒”垄断者

在光纤价值链中,预制棒、光纤、光缆的利润分配比例约为 7:2:1。由于光棒生产具有极高的技术壁垒和长达 18-24 个月的产能建设周期,短期内供需缺口(预计 2026-2027 年达 15%)难以填补。

- 长飞光纤

:国内首选标的。它是全球少数掌握三大主流预制棒技术的公司,国际业务占比近 50%,且与国内三大运营商有深厚的国资背景关系,订单确定性极强。 - 康宁 (GLW)

:全球老大哥,拥有 Meta 60 亿美元的长期订单。其设备自研且生产不外包,供应链安全性极高,是追求稳健增长的首选。

2. 高额溢价来源:关注 CPO 与高端光芯片

如果追求比普通光纤更高的利润率,应关注产业链上游的电信号转光信号环节:

- 鲁门特姆 (Lumentum) 与 高意 (Coherent)

:这两家公司获得了英伟达各 20 亿美元的投资。鲁门特姆在高端 EML 芯片领域市占率超 50%,且产能已预售至 2028 年。 - CPO(光电共封装)技术

:这是英伟达力推的下一代方案,能显著降低 AI 算力的功耗。相关标的在 2026 年将进入 1.6T 光模块的量产爬坡期,具有极大的想象空间。

3. 风险警示与避雷

- 警惕“中间商”

:如汇源通信,因缺乏预制棒核心技术,利润极易受上游价格挤压,股价涨幅多靠市场情绪支撑,回调风险大。 - 国内需求伪命题

:目前国内智算中心面临算力过剩(165 个项目仅 16 个投产),国内运营商招标存在暂停风险。国内企业的增长目前高度依赖高价出口(出口占比已达月产量的 65%),需密切关注国际贸易环境。 - 新产能落后风险

:如石英股份,虽然布局了核心辅材石英套管,但新产线要到 2026 年底才建成,短期内可能无法分享本轮爆发的红利。

总结建议:优先选择拥有核心光棒技术且国际营收占比高的龙头(如长飞、康宁),或切入 NVIDIA 产业链 的高端芯片商(如鲁门特姆)。