夜雨聆风

夜雨聆风

全球安卓端BIoT龙头商米科技即将上市

▍IPO基本情况

上海杨浦区商米科技集团股份有限公司(以下简称”商米科技”或”公司”)于2026年4月21日正式启动港股招股程序,招股期持续至4月24日(周五),预计4月29日在港交所主板挂牌上市,股票代码为06810.HK。本次IPO由德意志银行、中信证券、农银国际联合担任联席保荐人,构建了具备国际视野与本土资源的顶级承销团队。

公司计划全球发售4,262.68万股H股,占发行完成后总股份的10.59%,发行结构采用90%国际发售+10%公开发售的标准配置。值得注意的是,本次招股采用机制B,香港公开发售初始分配比例固定为10%,不设回拨机制,这一安排在当前市场环境下体现了发行人对国际机构投资者的高度重视。

定价方面,公司确定每股发售价为24.86港元,每手交易单位为100股,对应入场费约2,511.07港元,按此计算,本次IPO最多募资约10.59亿港元。扣除预计约1.51亿港元的上市总开支(含2.75%包销佣金、1.25%酌情奖金及联交所上市费、证监会交易征费等其他费用)后,募资净额约9.09亿港元。

募资用途已明确规划:40.0%用于BIoT软硬件解决方案研发;30.0%用于供应链及生产运营强化;20.0%用于全球市场扩张;剩余10.0%作为营运资金及一般公司用途,整体布局契合”技术驱动+全球化”的战略路径。

基石投资者阵容方面,公司引入东方国际资产、嘉善新武塘两名基石投资者,合共认购约3,657万美元(约2.86亿港元)的发售股份,占募资总额约27.0%,为IPO定价提供坚实支撑,彰显机构投资者对公司长期价值的认可。

▍主营业务

商米科技成立于2013年,定位为全球领先的商业物联网(BIoT)解决方案提供商,核心业务模式为”智能硬件+软件+数据洞察“的一体化解决方案,赋能线下商业场景实现数字化转型,优化支付、会员管理、订单履约、存货控制及员工管理等核心运营流程。

根据灼识咨询权威数据,按2024年收入口径,商米科技已成为全球最大的安卓端BIoT解决方案提供商,市场份额突破10%,并形成显著的行业壁垒。公司产品覆盖200多个国家和地区,服务全球前50大食品饮料企业中逾70%的客户,在中国实现餐饮百强企业70%+覆盖率及连锁百强商店60%+覆盖率,客户结构呈现”高端化、全球化”特征。

业务架构上,公司构建”智能设备+BIoT PaaS平台“双轮驱动体系:

1.智能硬件:作为收入核心(占比超99%),涵盖智能台式终端、移动终端、金融终端及配件等60+型号,2024年智能金融设备收入占比达42.3%,台式与移动设备分别占27.8%和23.4%,产品矩阵持续优化。

2.软件与服务:每台设备搭载自研SUNMI OS商用操作系统,并集成商米设备管理平台(DMP),实现云端协同管理;商米应用市场累计下载量超2亿次,构建了高粘性的商业生态。

▍股权架构

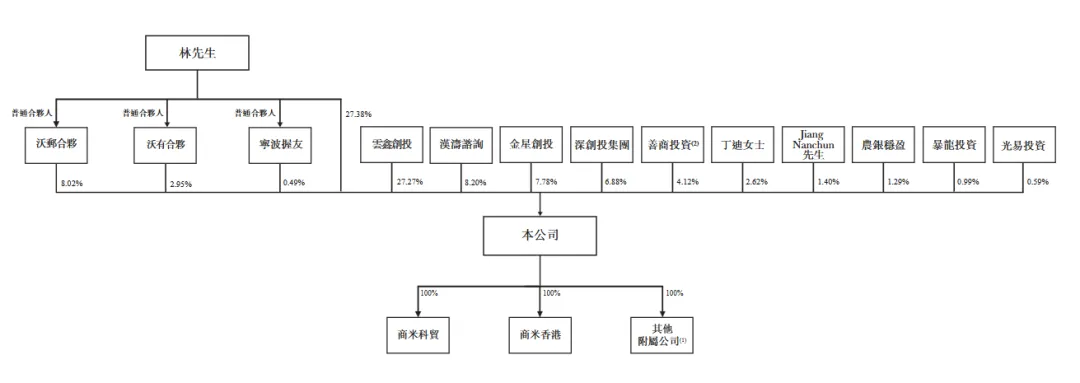

商米科技采用不同投票权架构(WVRs),其中A类股份每股拥有10票投票权,B类股份每股拥有1票投票权,这一制度设计既保障创始人控制权,又为外部投资者提供参与机会。

上市后股权结构中,创始人林喆先生持有全部A类股份,直接持股比例为24.49%,对应投票权达76.43%;同时,林喆先生作为沃邮合伙、沃有合伙及宁波握友的普通合伙人,可行使其附带投票权,最终合计持股约34.73%,拥有79.63%的投票权,为公司绝对控股股东,确保战略决策的稳定性与执行力。

▍财务表现

-

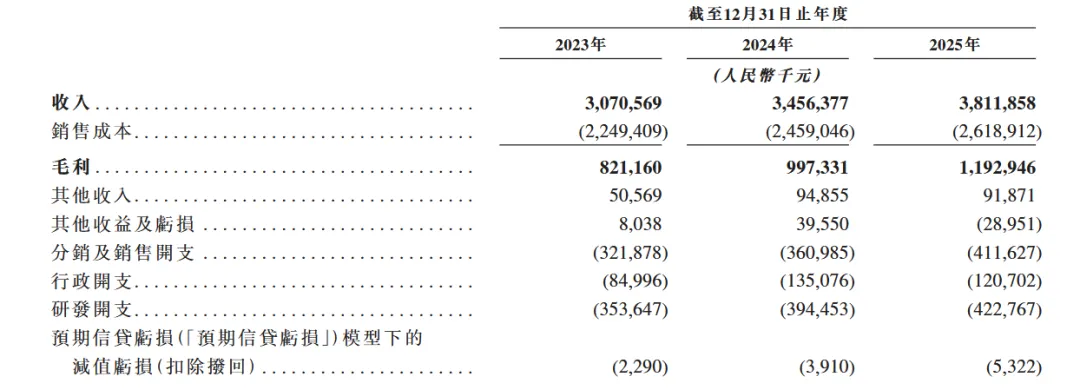

收入端:2023年受宏观环境影响收入下滑9.8%,2024年迅速反弹至34.56亿元,同比增长12.5%,2025年预计达38.12亿元,同比增长10.3%,展现出较强的抗周期能力与增长韧性。

-

利润端:经调整净利润表现优于报表利润,2024年达2.20亿元,同比增长109.5%,2025年预计进一步提升至2.69亿元,盈利能力显著改善,主要受益于产品结构优化与规模效应释放。

-

毛利率:2025年预计提升至31.3%,较2023年的26.74%提升4.56个百分点,反映出高附加值产品占比提升及成本控制能力增强,2025年前三季度毛利率已达32.9%,验证了盈利质量改善的可持续性。

-

现金流:2024年经营活动现金流净额达1.56亿元,2025年前三季度进一步提升至2.75亿元,现金流状况持续优化,为业务扩张提供坚实保障。

▍承销商

本次IPO由德意志银行、中信证券、农银国际组成联席保荐人团队,三家机构在港股IPO市场均具备深厚经验与强大实力,为商米科技上市提供全方位支持。