夜雨聆风

夜雨聆风

600 亿美金锁定 AI 编程新贵:SpaceX 收购 Cursor 选择权落定,为史上最大 IPO 夯实技术与商业双壁垒

2026 年 SpaceX 以 600 亿美元获得 Cursor 收购选择权,这是 SpaceX 补齐 AI 编程短板、冲刺史上最大 IPO 的关键举措,交易将重构 AI 编程格局,带来行业影响和未来推演

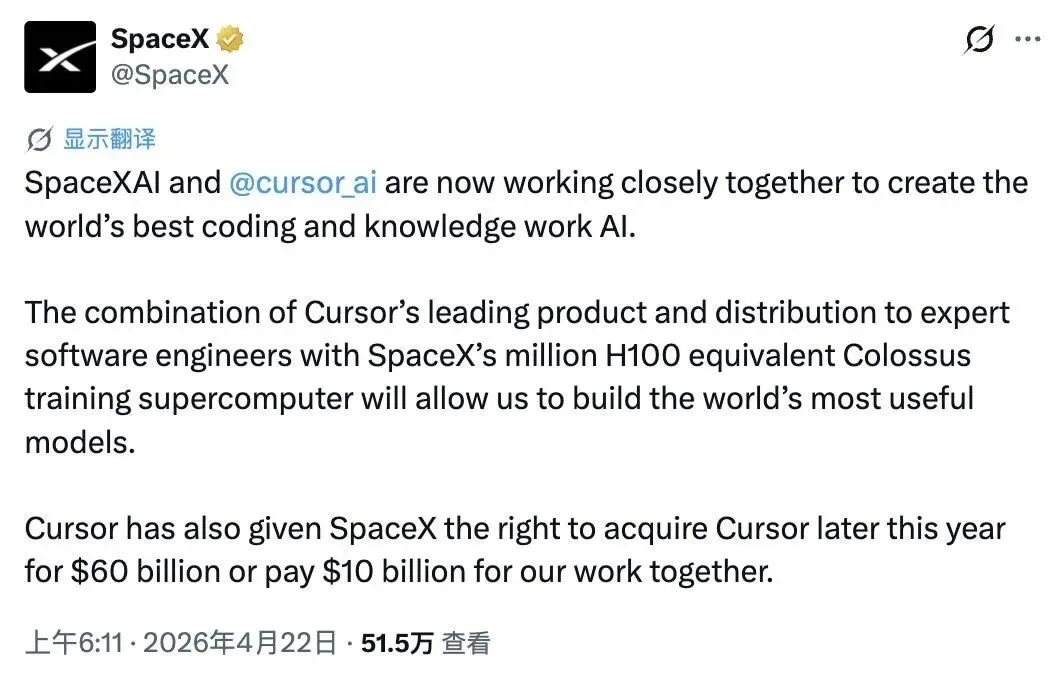

当地时间 2026 年 4 月 21 日,埃隆・马斯克旗下 SpaceX 通过 X 平台发布重磅声明:已与 AI 编程工具初创公司 Cursor 达成战略协议,获得在 2026 年底前以 600 亿美元全资收购 Cursor 的独家选择权;若最终放弃收购,则需向 Cursor 支付 100 亿美元作为合作对价。这笔交易既是马斯克补齐 AI 编程短板、整合 xAI 与 SpaceX 算力的关键落子,更是其冲刺1.75 万亿美元估值、750 亿美元募资史上最大 IPO 前,对科技叙事与增长引擎的强力加固。

一、交易核心细节:600 亿收购权 vs 100 亿合作费,罕见双选项架构

1. 交易条款与时间线

-

收购主体:SpaceX(已合并 xAI,整体估值 1.25 万亿美元)

-

标的公司:Cursor(母公司 Anysphere,2022 年成立,AI 编程领域增速最快独角兽)

-

核心权利:2026 年 12 月 31 日前,SpaceX 可二选一

-

执行收购:支付 600 亿美元现金 / 换股,100% 控股 Cursor

-

终止收购:支付 100 亿美元,保留现有技术合作、数据共享、算力优先供应权益

-

当前状态:双方已启动深度联合研发,Cursor 模型优先跑在 SpaceX “Colossus” 超级计算机

2. 估值与对价:600 亿背后的溢价逻辑

交易前,Cursor 正进行新一轮融资,拟投前估值超 500 亿美元、募资 20 亿美元,投资方包括 a16z、英伟达、Thrive Capital。SpaceX 给出的600 亿美元收购价较最新融资预期溢价约 20%,在 AI 赛道降温、高估值承压的背景下,属于 “强溢价锁定”,凸显马斯克对 Cursor 技术与团队的志在必得。

-

2025 年 11 月:Cursor 融资 23 亿美元,估值 293 亿美元

-

2026 年 4 月(融资前):拟议估值 500 亿美元 +

-

2026 年 4 月(SpaceX 选择权):收购价 600 亿美元

3. 合作先行:算力 + 模型 + 用户的三重互补

-

算力供给:SpaceX 开放百万 H100 等效的 Colossus 超算集群,为 Cursor Composer 模型提供全球顶级训练资源,训练速度提升 10 倍以上

-

技术融合:Cursor 代码能力注入 xAI/Grok,xAI 通用推理与逻辑能力反哺 Cursor 复杂项目理解

-

渠道打通:Cursor 覆盖超 1200 万专业开发者的用户网络,成为 SpaceX AI 技术触达全球工程师的核心入口

二、Cursor:AI 编程领域的 “技术新贵”,为何值 600 亿?

Cursor 并非普通 AI 补全工具,而是重构 IDE 底层、自研代码大模型、定义 “氛围编程” 交互的下一代开发平台,短短 2 年实现从 0 到行业头部的爆发,核心技术与商业壁垒极强。

1. 核心技术壁垒:自研 Composer 模型 + 原子级 IDE 融合

-

自研编程大模型 Composer 2.0

-

2026 年 3 月发布,20 万 Token 超长上下文(约 1.5 万行代码),支持全项目级理解

-

推理速度250 tokens / 秒,比 GPT-4o 快 4–5 倍,延迟低至 300ms,成本降 40%

-

支持8 个智能体并行编程(Multi-Agent),自动分任务、合并结果,复杂项目开发效率提升 10 倍

-

原生 AI IDE 架构(非插件)

-

基于 VS Code 深度重构,AI 嵌入编辑器内核,实现 “代码 – 语义 – 交互” 一体化

-

全工程索引、跨文件重构、自然语言直接生成模块、自动调试与测试验证

-

“氛围编程”(Vibe Coding)交互革命

-

流畅 Tab 补全 + 对话式指令,降低认知负荷,开发者专注架构而非琐碎编码

-

支持 “预测式编辑”,预判下一步操作,实现 “所想即所得” 的编码流

2. 商业与用户壁垒:增速最快开发者平台

-

用户规模:全球1200 万 + 注册开发者,日活超 300 万,付费转化率 18%,企业客户超 5 万家(含谷歌、英伟达、特斯拉)

-

增长速度:成立 2 年用户破千万,月均增长超 80 万,创企业级工具增长纪录

-

商业化:个人版 15 美元 / 月,企业版 65 美元 / 用户 / 月,2025 年营收超 18 亿美元,毛利率 85%

3. 团队与行业认可

-

创始团队来自 MIT、斯坦福、OpenAI,核心成员曾参与 GPT-4、Claude 代码模块研发

-

获英伟达 CEO 黄仁勋公开推荐,称其为 “AI 编程标杆”

-

3 月曾发生 “高管被挖角”:2 名 Cursor 技术负责人加入 xAI,为本次合作埋下伏笔

三、战略本质:SpaceX“航天 + AI” 垂直整合,IPO 前的关键拼图

1. 补 xAI 短板:马斯克公开承认编程能力落后

2026 年以来,马斯克多次公开批评 xAI 在代码生成、工程化、开发者生态上远落后于 OpenAI(Copilot)、Anthropic(Cody)、亚马逊(CodeWhisperer)。

-

2026 年 3 月:马斯克下令 xAI 裁员,重组 AI 团队,重点补强编程方向

-

2026 年 4 月初:xAI 向 Cursor 出租算力,Cursor 在 xAI 硬件上训练模型,开启技术绑定

-

本次收购:直接拿下行业 Top 级 AI 编程资产,1 年内实现对 Copilot 的追赶与反超

2. 强化 “太空 + AI” 双轮驱动,打造 IPO 最强叙事

SpaceX 2 月合并 xAI 后,构建 “火箭发射 + 星链宽带 + 太空数据中心 + AI 大模型” 的全栈架构,Cursor 是关键应用层闭环。

-

航天工程提效:用 Cursor 自动生成星链、星舰控制代码、仿真程序、故障分析算法,研发周期缩短 60%、人力成本降 50%

-

太空算力落地:Cursor 作为 “太空 AI 操作系统”,为未来轨道数据中心提供开发与运维工具

-

AI 商业化破局:Cursor千万级付费开发者+xAI 通用 AI+SpaceX 算力,形成 “B 端开发者 + 企业服务 + 太空应用” 的万亿级市场

3. IPO 估值支撑:从 “航天公司” 到 “AI 科技巨头”

SpaceX 计划 2026 年 6 月 IPO,目标估值 1.75 万亿美元、募资 750 亿美元,将成人类史上最大 IPO。

-

传统航天估值:仅支撑 8000–10000 亿美元估值

-

AI 业务增量:xAI+Cursor 合计贡献5000–7500 亿美元估值增量,占比超 40%

-

增长确定性:Cursor高增长、高毛利、强现金流,对冲航天业务重资产、高投入风险

四、行业影响:AI 编程格局重构,SpaceX 直面 OpenAI / 微软

1. 全球 AI 编程赛道:三足鼎立成型

-

微软 + OpenAI(Copilot):依托 VS Code+GitHub,用户 2000 万 +,市场份额 45%

-

SpaceX+Cursor+xAI:本次交易后用户 1200 万 +,算力与模型能力跃升,份额冲至 30%

-

Anthropic+Cody + 亚马逊:用户 600 万 +,依托云服务,份额约 15%

2. 产业变革:AI 成为软件开发基础设施

-

开发范式革命:从 “手写代码” 到 “自然语言 + AI 生成 + 人工校验”,人均产能提升 5–10 倍

-

人才结构重构:减少初级编码岗位,需求转向架构师、AI 训练师、系统集成专家

-

SpaceX 垂直优势:航天 + AI + 开发工具深度绑定,形成其他厂商无法复制的产业壁垒

3. 监管与竞争隐忧

-

垄断审查:600 亿美元交易 + IPO 前整合,或引发美欧反垄断调查,焦点集中在 “算力垄断 + 开发者生态控制”

-

技术自主风险:SpaceX 掌握 Cursor 核心代码,全球企业与开发者对 “代码供应链安全” 产生担忧

五、未来推演:收购概率、整合路径与 IPO 前景

1. 收购概率:极高(≥85%)

-

战略刚需:Cursor 是 xAI 补强、AI 商业化、IPO 叙事的核心资产,不可替代

-

成本可控:600 亿对 IPO 后市值 1.75 万亿的 SpaceX 仅占 3.4%,财务压力小

-

时间窗口:2026 年底前完成,完美契合 6 月 IPO、年底整合的节奏

2. 整合路径(预测)

-

短期(0–6 个月):Cursor 保持独立运营,技术深度融合,Colossus 优先供给

-

中期(6–18 个月):Cursor 并入 SpaceXAI(原 xAI),推出 “Grok+Cursor” 一体化开发平台

-

长期(18–36 个月):Cursor 成为太空数据中心官方 IDE,全面嵌入星链、星舰、月球基地系统

3. IPO 与市值展望

-

IPO 定价:Cursor 注入后,1.75 万亿美元估值确定性大幅提升,有望超募

-

12 个月目标市值:2.2–2.5 万亿美元,超越苹果、微软,成全球市值第一

-

风险点:AI 行业降温、整合不及预期、反垄断叫停、IPO 市场波动

六、总结:600 亿不是终点,是 SpaceX “太空智能帝国” 的起点

SpaceX 以 600 亿美元拿下 Cursor 收购选择权,远不止一笔 AI 赛道并购,而是 \\“航天技术 + 超级算力 + AI 模型 + 开发者生态”**全链条战略的关键一步。对马斯克而言,Cursor 既是 xAI 的 “技术救星”、IPO 的 “估值利器”,更是未来太空文明的 “软件开发基石”。 随着 2026 年 6 月 IPO 临近、年底收购落地,SpaceX 将彻底从 “火箭公司” 进化为**横跨太空、AI、企业服务的超级科技巨头 \\,而 AI 编程也将从工具属性,升级为驱动数字经济与太空探索的核心生产力。