夜雨聆风

夜雨聆风

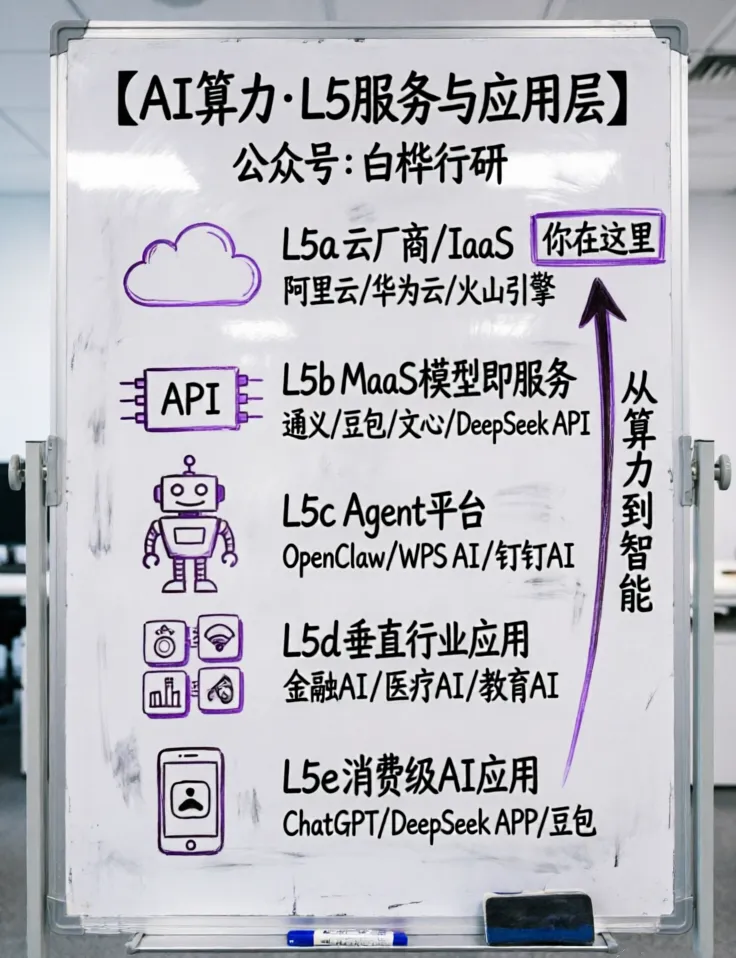

AI算力行业解析:云厂商IaaS——万亿赛道的旧王与新赌

2025年开年,一条消息在云计算圈炸了锅:火山引擎2025年营收目标250亿,同比翻倍。

要知道,火山引擎2023年还在云市场排不进前五,短短两年就靠MaaS(模型即服务)杀出一条血路——IDC数据显示,2025年上半年火山引擎MaaS调用量占中国市场的49.2%,日均Token处理量突破100万亿,全球前三,跟OpenAI和Google站在同一张榜单上。

与此同时,阿里云AI相关收入连续9个季度保持三位数增长,华为云靠政企市场稳坐第二把交椅,天翼云和移动云凭国资背景疯狂抢地盘。

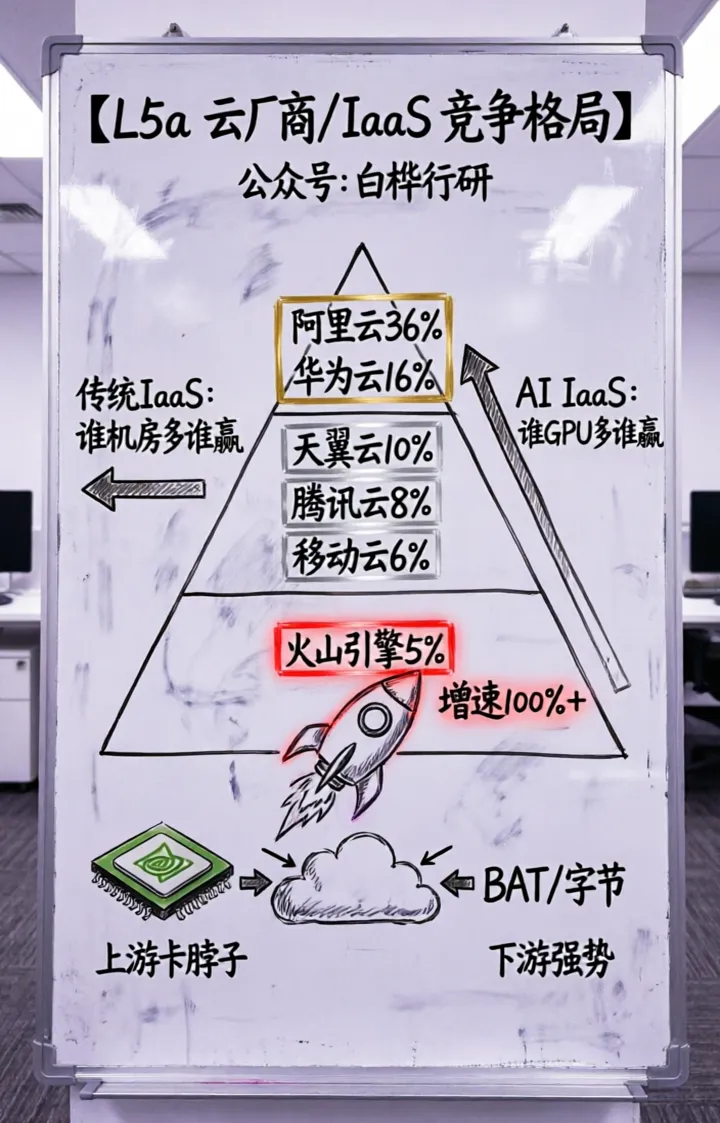

一边是传统IaaS格局看似稳固(阿里云36%领跑),一边是AI能力正在重写竞争规则。

问题来了:云厂商这场仗,到底是”旧王守擂”,还是”新赌翻盘”?

01

IaaS到底在卖什么?

IaaS(Infrastructure as a Service),说白了就是把服务器、存储、网络打包成”水电煤”,按量计费,打开即用。

你不需要买服务器、不需要建机房、不需要养运维团队——开个账号,点几下鼠标,算力就到账了。听起来简单,但背后是几百亿数据中心、几万台服务器、几万公里光缆的重资产底座。

云厂商的产品形态,大致分四类:

- 公有云:多租户共享,弹性伸缩。中小企业和互联网公司的首选,也是AI训练的主力战场

- 私有云:专属资源,物理隔离。金融、政务等”数据碰不得”的行业刚需

- 混合云:公有+私有打通。大型企业的标配——核心业务放私有,创新业务跑公有

- 专属云:公有云上的”VIP包间”。既要弹性又要合规的中大型企业最爱

核心产品就四块:计算(ECS/GPU云服务器)、存储(对象存储/块存储)、网络(VPC/CDN)、安全(DDoS防护/WAF)。

02

市场有多大?

全球:2024年公有云IaaS市场规模约1718亿美元(Gartner数据),同比增长22.5%。IDC预测,2025年全球IaaS+PaaS将突破4000亿美元。

中国:2025年上半年,中国公有云IaaS市场突破千亿人民币,同比增速接近20%。其中智算资源池(专门跑AI的算力)贡献超过五分之一的营收。

几个关键判断:

- AI是IaaS的新引擎。没有AI,IaaS就是个增速10%-15%的成熟生意;有了AI,增速直接拉到20%+

- GPU算力是增长最快的单品。阿里云AI收入连续9季度三位数增长,火山引擎靠AI从零冲到250亿,都是GPU在撑场面

- “智算”正在从IaaS中单独分叉。传统算力(CPU)和智算力(GPU)是两套逻辑,后者增速远超前者

03

谁在打?

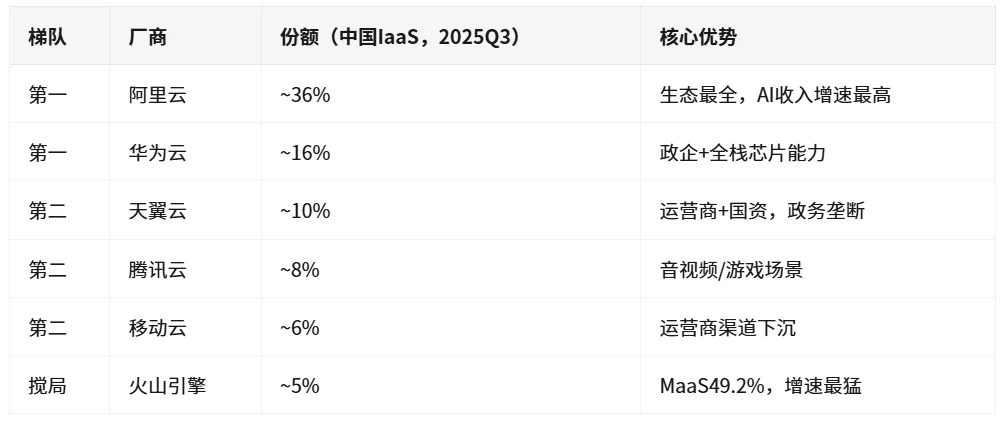

中国公有云IaaS的格局,用一句话概括:阿里云领跑,华为云紧跟,运营商云崛起,火山引擎搅局。

但注意——AI IaaS是另一个赛道。IDC 2024全年数据显示,AI IaaS细分市场中阿里云占23%排第一,火山引擎靠MaaS能力冲到前三。传统IaaS看的是”谁机房多”,AI IaaS看的是”谁GPU多、谁模型强”。

竞争的关键变量:

- 上游被卡脖子:GPU芯片(英伟达)供不应求,云厂商对上游几乎没有议价权。卡价一涨,租赁利润就被吃掉

- 下游大客户太强势:BAT、字节等自研能力强,议价权在他们手里

- 价格战常态化:阿里云2023年核心产品降价15%-50%,全行业被迫跟进

- 火山引擎是X因素:增速100%+,靠的不是IaaS本身,而是”我给你模型能力,你顺便用我的云”

04

政策让不让干?

整体态度:✅鼓励 + ⚖️规范

关键判断:政策整体鼓励,但三条线要盯紧——

- 信创是长期利好:政务、国企数据逐步迁至国资背景云平台,天翼云、移动云直接受益

- 数据合规是成本项:数据出境安全评估、算法备案,每项都是真金白银的合规投入

- 反垄断是潜在风险:云市场份额过度集中可能引发监管关注

05

怎么赚钱?

云厂商的账,是全行业最”重”的账。

收入结构:计算资源~50% + 存储资源~20% + 网络安全~15% + 增值服务~15%

计费模式:按量付费(用多少付多少)、包年包月(预付打折)、抢占式实例(低至1折,可中断)、预留实例(承诺量换折扣)

成本结构:硬件折旧~40% + 电费~25% + 带宽~15% + 人力~15% + 其他~5%

所以你看到了——收入的一半是计算资源,成本的一半是硬件折旧,毛利只有15%-25%。 这不是互联网的生意,这是”数字房地产”的生意。

阿里云熬了十多年,2024财年才首次实现全年盈利。大部分云厂商还在亏损泥潭中。

但AI正在改写盈利公式:

-

GPU算力单价远高于CPU,拉高客单价 -

MaaS层毛利50%-70%,是IaaS的2-3倍 -

自研芯片(华为昇腾/阿里倚天)降低对英伟达依赖,改善成本结构 -

向上延伸到PaaS/SaaS,从”卖毛坯房”升级到”卖精装房”

一句话:IaaS本身是辛苦钱,但它是通向MaaS和SaaS的门票。

06

产业链里的位置

云厂商处于产业链中游,利润被双向挤压:

- 上游:英伟达GPU毛利率70%+,云厂商对它几乎没有议价权

- 下游:大客户(BAT/字节)自研能力强,议价权在他们手里

- 云厂商自己:IaaS毛利率15%-25%,远低于上游芯片和下游SaaS

所以云厂商都在拼命向上下游延伸——向上自研芯片(华为昇腾/阿里倚天),向下做MaaS和PaaS(火山引擎/百度智能云)。谁延伸得越深,谁的日子就越好过。

结论:云厂商/IaaS是AI算力的”水电煤”,市场空间万亿级但竞争白热化。传统格局短期难变(阿里云36%的领先优势仍然巨大),但AI正在重写游戏规则——谁能把IaaS的”门票”变成MaaS的”入口”,谁就是下一个十年的赢家。

下一篇:L5b MaaS(模型即服务)

免责声明:本文仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。文中数据来源于公开资料,如有出入以官方发布为准。