夜雨聆风

夜雨聆风

AI 模型与垂类应用的护城河本质

定义说明:

本文中,通用大模型公司指以提供标准化多模态推理 API、通用基础模型为核心业务的公司(如 OpenAI、DeepSeek等等);垂类应用公司指聚焦特定行业,基于大模型技术开发行业解决方案的公司(如医疗 AI、工业 AI)。对于同时布局基础层和应用层的公司,需分业务板块单独评估其护城河。

一、通用大模型:绝大多数没有真正的护城河,只有头部 3-5 家有短期壁垒

1. 护城河宽度三维评估

(1)客户退出成本:几乎为零,仅头部有生态壁垒

对于绝大多数客户来说,不同大模型的 Token 是完全可替代的商品。当性能差异缩小到 10% 以内时,客户只会选择价格最低的那个。现在国内大模型的 API 价格已经从 2023 年的 0.1 元 / 千 Token 打到了 0.001 元 / 千 Token,跌幅超过 99%,就是最好的证明。

上层 Agent 的普及会进一步摧毁客户粘性:未来用户只会和 Agent 交互,Agent 会自动在后台调用最便宜、最合适的大模型,用户根本不知道也不关心底层用的是谁。

仅头部公司有一定生态壁垒:OpenAI 的插件生态、GPTs 商店,以及企业基于 GPT 做的深度定制开发,会产生一定的切换成本。但这种壁垒远不如软件时代的操作系统,一旦有性能相当、价格更低的替代品出现,客户会毫不犹豫地切换。

(2)产业链退出成本:腰尾部大模型公司是产业链的 “夹心饼干”

上游被算力芯片卡脖子:所有大模型公司都依赖英伟达的 GPU,英伟达赚走了 AI 产业链 70% 的利润,大模型公司只是给英伟达打工的。

下游被应用和客户拿捏:应用公司可以随时切换底层大模型,甚至同时调用多家大模型的 API 来压价。大模型公司为了抢客户,只能不断降价,甚至免费提供服务。

但在深度定制场景,议价权会发生根本性转移:如果应用公司基于某款大模型做了行业机理融合、私有数据训练和系统级对接,切换成本将超过千万元,此时双方形成深度绑定,议价权取决于各自的不可替代性。

(3)政策退出成本:牌照是门槛,不是护城河

2. 护城河持久度:绝大多数不超过 3 年,头部 5-8 年

技术收敛:至少在未来3-5 年内,Transformer 架构仍将是通用大模型的主流,性能提升以渐进式迭代为主,出现颠覆性新架构并快速代 Transformer 的概率较低。现在任何一家公司只要有足够的钱和算力,都能训练出和 GPT-4o 性能相当的模型。

成本下降:芯片性能每 18 个月翻一倍,Token 成本每 12 个月下降 50%。现在训练一个千亿参数大模型的成本已经从 2023 年的 1 亿美元降到了 2026 年的 1000 万美元,未来还会继续下降。

开源冲击:开源大模型的性能正在快速逼近闭源模型,Llama 3、Qwen 2 等开源模型已经能满足绝大多数场景的需求,进一步压缩了闭源大模型的利润空间。

二、AI 垂类应用公司:真正的护城河所在,头部公司寿命可达 10 年以上

1. 护城河宽度三维评估

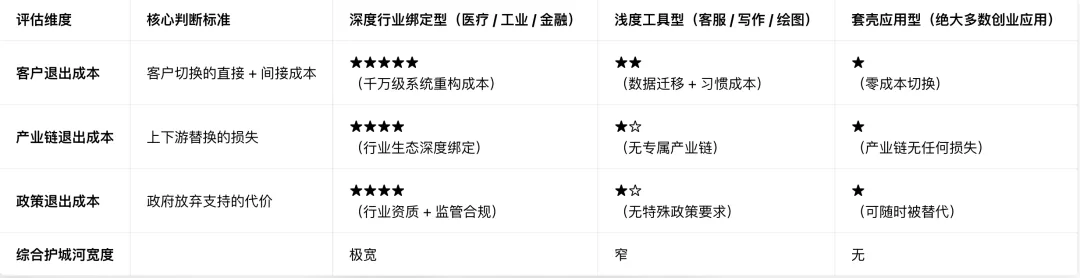

(1)客户退出成本:从 “换一个模型” 到 “重构整个业务系统”

深度行业绑定型应用的切换成本是系统级的,不是换一个 API 就能解决的。比如某三甲医院用了某家公司的 AI 辅助诊断系统,里面包含了:

浅度工具型应用的切换成本是数据级的,比如写作工具里的历史文档、绘图工具里的素材库,会产生一定的用户粘性,但这种粘性很容易被打破。一旦有更好用、更便宜的工具出现,用户会立刻切换。

套壳应用型应用的切换成本为零,它们只是给通用大模型加了一个简单的界面,没有任何自己的东西,随时会被大模型自带的功能替代。

(2)产业链退出成本:从 “夹心饼干” 到 “产业链核心”

上游的通用大模型公司需要抢垂类应用的客户,因为垂类应用是大模型最大的付费方。垂类应用公司可以同时调用多家大模型的 API,压价能力极强,反而大模型公司要看垂类应用的脸色。

下游的行业客户需要垂类应用公司帮它们解决实际问题,实现数字化转型。垂类应用公司掌握了行业的核心需求和业务流程,是连接 AI 技术和实体经济的桥梁。

深度行业绑定型应用已经形成了自己的生态系统,比如医疗 AI 公司绑定了医院、药企、医保、设备商,工业 AI 公司绑定了工厂、设备商、MES 系统。如果这家公司倒了,整个行业的数字化进程都会受影响,所以产业链会全力支持它。

(3)政策退出成本:行业资质是最高的护城河

-

医疗 AI 需要 NMPA 的三类医疗器械证,申请周期至少 3 年,成本超过千万,现在全国只有不到 20 家公司拿到了辅助诊断的三类证。

-

金融 AI 需要银保监会的资质,必须满足严格的数据安全和合规要求。

-

工业 AI 需要和各种工业设备、控制系统对接,需要行业认证和安全资质。这些资质不是靠砸钱就能拿到的,需要长期的行业积累和合规能力,是真正的 “护城河”。政策会优先支持那些有资质、有能力解决行业痛点的公司,形成强者恒强的格局。

2. 护城河持久度:头部公司可达 10 年以上,远超通用大模型

-

行业知识的积累是线性的:一个医疗 AI 公司需要积累数百万份病历数据,和上千家医院合作,才能训练出准确的辅助诊断模型;一个工业 AI 公司需要深入上百家工厂,了解各种生产工艺和流程,才能开发出有效的解决方案。这些都需要 5-10 年的时间,不是靠砸钱就能快速赶上的。

-

客户关系的建立是长期的:To B 业务的核心是信任,客户一旦用了某家公司的产品,并且用得好,就会形成长期的合作关系,不会轻易更换。很多垂类应用公司和客户的合作周期都在 5 年以上,甚至 10 年以上。

-

合规资质的壁垒是长期的:行业资质的申请周期长,难度大,一旦拿到,就会形成长期的竞争优势。比如拿到 NMPA 三类证的医疗 AI 公司,至少在 3-5 年内不会有新的竞争对手。

最终结论:AI 时代的利润分配与投资启示

1. AI 产业链的最终利润分配格局

基于 2025 年 AI 产业链的实际利润分布和未来 3 年的发展趋势,预估 AI 产业链的最终利润分配格局将呈现以下特征:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. 市场启示

建议回避:绝大多数通用大模型公司和套壳应用型公司,它们没有真正的护城河,最终会在价格战中倒闭。

谨慎参与:头部通用大模型公司,它们有短期的规模效应和生态优势,但长期利润率会不断下降,买入的价格很重要。

值得拥有:深度行业绑定的垂类应用龙头公司,它们有极宽的护城河和极长的寿命,是 AI 时代真正的长期赢家。重点关注医疗 AI、工业 AI、金融 AI、法律 AI 等进入门槛高、客户切换成本高的赛道。